1 GUION UNIDAD 7. LAS COMPRAS Y LAS VENTAS. El iva 1

Anuncio

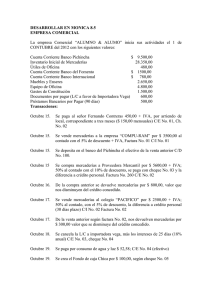

GUION UNIDAD 7. LAS COMPRAS Y LAS VENTAS. El iva 1. DESGLOSE DE LA CUENTA MERCADERIAS. contabilizar las compras contabilizar las ventas asiento de regularización de existencias el 31 de diciembre. ACTIVIDAD 1 PAG 102. 2. COMPRAS DE EXISTENCIAS Y CRITEROS DE VALORACION COMPLETA en la línea de puntos : La cuenta 600 se usa para reflejar compras de ………………………………….. La cuenta 601 ……………………………………………………………………………………….. La cuenta 602 ………………………………………………………………………………………………………… 2.1 NORMAS DE VALORACION La norma de valoración 12ª del PGC para Pymes recoge 3 criterios a tener en cuenta. Las existencias se valoraran al valor inicial que puede ser a precio de adquisición o a coste de producción. Los impuestos indirectos solo se contabilizan incluyéndolos en el precio de adquisición cuando no sean recuperables por la hacienda Publica. El Criterio del precio de adquisición será el de la mercancía, cuyo precio marca el proveedor y podrá estar afectado por descuentos o por gastos adicionales. Valoración posterior. Cuando el paso del tiempo u otras razones hacen que el valor de las mercancías disminuya a lo largo del tiempo, se deberá reconocer un gasto en la cuenta de perdidas y ganancias. Se dice que el valor neto realizable es menor que el precio de adquisición o coste de producción Ejemplos. Escribe el asiento. a) compra de mercaderías a crédito por 600 euros. En la factura hay un descuento por compra de 50 €. Además En la factura hay un descuento por pronto pago de 80 €. 2.2 DESCUENTOS POSTERIORES A LA FACTURA Si el proveedor nos concede un descuento pero no está reflejado en la factura de compra, podemos reflejarlo con otras cuentas del grupo. Completa . 606 ………………………………………………………………………………………. 608 …………………………………………………………………………………………… 609 …………………………………………………………………………………………… 1 Ejemplos. Escribe el asiento. a) Compra de mercaderías por 580 € a crédito al proveedor Lopez.. b) Por defectos de calidad devolvemos al proveedor Lopez mercaderías valoradas en 50 €. c) Recibimos una factura de un descuento por volumen de compras del proveedor Lopez 35 €. d) Pagamos lo que debemos al prov Lopez y este nos concede un descuento por pronto pago de 40 €. 2.3 ENVASES Y EMBALAGES Algunas empresas, en su actividad, junto con la compra de existencias utiliza envases y embalajes. Las cuentas del PGC que contabilizan son: (602) compras de otros aprovisionamientos, cuando los envases no tiene facultad de devolución. (406) Envases y embalajes a devolver a proveedores, cuando los envases si tiene facultad de devolución. Puede que con el transcurso del tiempo decidamos comprar los envases y quedárnoslo o devolverlos al proveedor. O hacer las 2 cosas a la vez. Vamos a ver unos ejemplos para contabilizarlo. Escribe los asientos, puedes mirar pag 106-107. a) Compra de mercaderías por 6000 €. El seguro vale 150 € y el transporte incluido en factura vale 200 €. Además le facturan envases que no tiene facultad de devolución valorados en 230 €. b) Compra de mercaderías por 8.000 €, en la factura hay un descuento de 200 €. Además le facturan envases que si tiene facultad de devolución valorados en 230 €. Al cabo de un mes devuelve todos los envases. c) Compra de mercaderías por 8.000 €, en la factura hay gastos de compra de 52 €. Además le facturan envases que si tiene facultad de devolución valorados en 300 €. Al cabo de un mes deciden comprar todos los envases. d) Compra de mercaderías por 7.900 €, en la factura hay gastos transporte de 52 € y un seguro de 90 €. Además le facturan envases que si tiene facultad de devolución valorados en 200 €. Al cabo de un mes deciden comprar envases valorados en 120 € y el resto se lo devuelven.. 2 2.4 ANTICIPOS A PROVEEDORES Las empresas utilizan la cuenta (407) Anticipos a proveedores para contabilizar entregas de efectivo al proveedor a cuenta de una futura compra. Ejemplo. a) Se hace un pedido y se le Entregan 1500 € al proveedor Sierra en efectivo. b) Se compran mercaderías al Sr Sierra a crédito por 2.500 €. Y se aplica el anticipo. c) SE devuelven mercaderías por 500 €. d) Ejercicio num 2 pag 107. 3. VENTAS DE EXISTENCIAS Y CRITERIOS DE VALORACION Las ventas se recogen en la cuenta (700) Venta de mercaderías y recoge …………………………………………… (701) ……………………………………………………………. Y recoge………………………………………………………………………….. (704) ……………………………………………………………….. y recoge…………………………………………………………… 3.1. NORMAS DE VALORACION DELAS VENTAS Los ingresos por venta de bienes y prestación de servicios se valora por el valor de la operación y se le deducirán los descuentos dentro de factura que la empresa pueda conceder. Los impuesto como el IVA que la empresa debe repercutir al cliente se contabilizaran en otra cuenta que veremos más adelante y no forman parte del ingreso. Ejemplos para completar: a) Se venden mercaderías por 600 € a crédito. En la factura hay un descuento de 60 € y un descuento por volumen de pedido de 65 €. b) Un concesionario vende un coche a un cliente por 30.600 € a crédito. En la factura hay un descuento de 650 €. Además el impuesto de matriculación reflejado en la factura asciende a 1800 €. El transporte de las ventas La empresa que vende mercaderías, en ocasiones para completar la venta y llevar la mercancía al almacén del cliente, tiene que contratar de forma externa un servicio de transporte. Eso supone un gasto y lo contabiliza en la cuenta (624) Transporte. Después la empresa puede hacer dos cosas, a) Hacerse cargo ella misma del porte y no cobrarlo al cliente 3 b) Cobrárselo al cliente contabilizando el concepto en una cuenta de ingresos aparte, (759) Ingresos por servicios diversos. Ejemplo a) Una empresa vende mercaderías a crédito por 6000 €. Pagan por el transporte de la compra 230 € en efectivo que no repercuten al cliente. b) Una empresa vende mercaderías a crédito por 6000 €. Pagan por el transporte de la compra 230 € en efectivo que si repercuten al cliente y quedan a crédito. 3.2 DESCUENTOS SOBRE VENTAS (706) ………………………………………………………………….. (708) ……………………………………………………………………… (709) ……………………………………………………………………. Ejemplos a) Venta de mercaderías por 800 €. En la factura hay un descuento de 60 €. b) SE envía al anterior cliente una factura por un rapel de 500 €. c) Nos devuelve ese cliente mercancías por valor de 60 € pq estaban en mal estado y nos abonan lo que nos deben. 3.3 EMBASAS Y EMBALAJES SOBRE VENTAS Cuando la empresa vende mercaderías y la entrega se hace con envases, podemos encontrar varias situaciones. Las cuentas que se van a emplear son (704) …………………………………………………………………………………….. (437)……………………………………………………………………………………… a) Se venden mercaderías a crédito por 500 € y se entregan envases sin facultad de devolución por 65 €. b) Se venden mercaderías a crédito por 1.500 € y se entregan envases con facultad de devolución por 50 €. 4 c) Al cabo de un mes el cliente decide devolver los envases. d) Al cabo de un mes el cliente decide comprar los envases. e) Al cabo de un mes el cliente decide devolver la mitad de los envases. 3.4 ANTICIPOS DE CLIENTES Cuando un cliente nos adelanta dinero para un suministro futuro, lo contabilizaremos en la cuenta (438) Anticipos de clientes que se anota en el haber. 4. INGRESOS POR PRESTACIONES DE SERVICIOS. Las empresas cuya actividad habitual es la prestación de servicios contabilizan sus ventas, que en su caso es prestación de servicios en la cuenta (705) Prestaciones de servicios. La norma de valoración nos indica que se contabilizara por el importe del servicio y se deducirán los descuentos en factura si es que hubieran. Además los impuestos, como el IVA no formarán parte del ingreso sino que se contabilizaran en cuenta aparte. Ejemplo. Una asesoría factura a un cliente 2500 por un servicio. En la factura consta un descuento por pronto pago de 52 €. Ver ejemplo pag 113 Actividad pagina 113. 5. PROBLEMÁTICA CONTABLE DEL IVA a) Definir el IVA. b) Definir hecho imponible. c) Tipos impositivos, 4%, 8%, 16%. d) El IVA repercutido se recoge en la cuenta (477) HP IVA repercutido, y nos indica el saldo que la empresa ha devengado en las operaciones cada vez que realiza entregas de bienes o prestaciones de servicios. (ha cobrado). e) El IVA soportado se recoge en la cuenta (472) HP IVA soportado, y nos indica el saldo que la empresa va a poder deducirse de las operaciones cada vez que compra mercancías o disfruta de la prestación de un servicio. (ha pagado) 5 f) Autoliquidación del impuesto. Se dice que el empresario se autoliquida, y esto es que él mismo calcula la diferencia entre (477) HP IVA repercutido y (472) HP IVA soportado y debe entregar cada mes o cada trimestre la diferencia a la Hacienda Pública. g) Las cuentas que participan en la contabilización del IVA son: (477) HP IVA repercutido (472) HP IVA soportado (4700) HP deudora por IVA refleja …………………… (4750) HP acreedora por IVA refleja ………………………….. h) Los empresarios sujetos al IVA deben cumplir : entregar facturas a clientes . Exigir facturas a proveedores Llevar libros de registros´: facturas emitidas, facturas recibidas, de bienes de inversión y de operaciones intracomunitarias. i) Todas las facturas deben contener los datos siguientes. Numero de fra, Fecha de fra, de expedición y de operacion si fuese distinta. Nombre y apellido o razón social del expedidor y del destinatario. (cliente y proveedor). NIF del expedidor y del destinatario. (cliente y proveedor). Domicilio del expedidor y del destinatario. (cliente y proveedor). Descripción de las operaciones para hallar la base imponible y el importe. Tipo impositivo Cuota tributaria j) Modelos de autoliquidación. (estudiar por el libro) Modelo 303 Modelo 390 Modelo 347- k) Supuestos. Contabilización de la liquidación del IVA Para contabilizar la liquidación trimestral del IVA podemos encontrarnos con 2 situaciones. A) La empresa ha contabilizado el IVA repercutido por 2.500 € que supera el IVA soportado que son 1000 €. En ese caso el asiento será….. B) Si la empresa tuviese el IVA soportado mayor que IVA repercutido. 6 a. Si hace declaraciones mensuales, se halla el saldo y se anota en la Cuenta (4700) HP deudora por IVA y la empresa puede optar entre pedir la devolución a HP o compensar con el periodo posterior si el resultado fuese HP acreedora. b. Si hace declaraciones trimestrales, se halla el saldo y se anota en la Cuenta (4700) HP deudora por IVA. La empresa tiene que compensar con los trimestres posteriores si el resultado fuese HP acreedora. Y en el cuarto trimestre si aun tuviera saldo deudor, podrá pedir a Hacienda la devolución. Ver caso practico del libro que está resuelto. Pag 116 SUPUESTO 1 PAG 131. SUPUESTO 5 PAG 132. 6. ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES SUPUESTO 2 -3-4 PAG 132. Tienen operaciones de descuento de efectos. 7