Descargar PDF adjunto

Anuncio

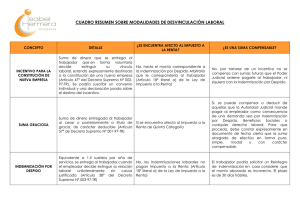

Senado de la Nación Secretaría Parlamentaria Dirección General de Publicaciones (S-1049/11) PROYECTO DE LEY El Senado y Cámara de Diputados,.. ARTICULO 1º- Sustitúyase el artículo 20 inciso i) de la Ley de Impuesto a las Ganancias, el que quedará redactado de la siguiente manera: i) Los intereses reconocidos en sede judicial o administrativa como accesorios de créditos laborales. Las indemnizaciones por antigüedad en los casos de despidos, incluyendo aquellos por razones de maternidad o embarazo, y las que se reciban en forma de capital o renta por causas de muerte o incapacidad producida por accidente o enfermedad, ya sea que los pagos se efectúen en virtud de lo que determinan las leyes civiles y especiales de previsión social o como consecuencia de un contrato de seguro. Las indemnizaciones que correspondan en virtud de acogimientos a regímenes de retiro voluntario, en la medida en que dichas indemnizaciones no superen los montos indemnizatorios que, según establecen las disposiciones legales respectivas, corresponderían, por antigüedad, en caso por despido. No están exentas las jubilaciones, pensiones, retiros, subsidios, ni las remuneraciones que se continúen percibiendo durante las licencias o ausencias por enfermedad, las indemnizaciones por falta de preaviso en el despido y los beneficios o rescates, netos de aportes no deducibles, derivados de planes de seguro de retiro privados administrados por entidades sujetas al control de la SUPERINTENDENCIA DE SEGUROS, excepto los originados en la muerte o incapacidad del asegurado. ARTICULO 2º- Comuníquese al Poder Ejecutivo. Guillermo R. Jenefes.- FUNDAMENTOS Señor presidente: El objetivo del presente proyecto es modificar el inciso i) del artículo 20 de la Ley de Impuesto a las Ganancias, a fin de incorporar las indemnizaciones por despido motivadas por maternidad o embarazo en la exención prevista en dicho artículo con el propósito de poner fin a las controversias suscitadas y eliminar la incertidumbre existente en el ámbito empresarial en este sentido. Asimismo se propone incorporar una nueva exención a los pagos realizados en virtud de acogimiento a regímenes de retiro voluntario en la medida en que no superen los montos que en concepto de indemnización por antigüedad, en caso de despido, establecen las disposiciones legales respectivas. Con respecto a la indemnización por embarazo el Art. 178 de la Ley de Contrato de Trabajo (LCT) dispone que se presume, salvo prueba en contrario, que el despido de la mujer trabajadora obedece a razones de maternidad o embarazo cuando fuese dispuesto dentro del plazo de siete y medio meses anteriores o posteriores a la fecha del parto, siempre y cuando la mujer haya cumplido con su obligación de notificar y acreditar en forma el hecho del embarazo así, en su caso, el del nacimiento. En tales condiciones, dará lugar al pago de una indemnización equivalente a un año de remuneraciones, que se acumulará a la establecida (Art. 245) por antigüedad o despido. Es decir, para que corresponda la indemnización por embarazo prevista en el Art. 182 de la LCT es condición que la mujer trabajadora haya notificado y acreditado en forma el hecho del embarazo, y en su caso el nacimiento. La Ley de Impuesto a las Ganancias en su Art. 2º inciso 1) establece que los rendimientos, rentas o enriquecimientos susceptibles de una periodicidad que implique la permanencia de la fuente que los produce y su habilitación son ganancias, con lo que para el personal en relación de dependencia todo tipo de compensación que reciba por su relación laboral constituye un hecho imponible, con prescindencia de la frecuencia o periodicidad con que lo obtenga, ya que al estar ante un contrato de trabajo, la fuente queda habilitada automáticamente, y las remuneraciones que derivan del mismo siempre estarán sujetas al gravamen. La Procuración General de la Nación, en su dictamen (22/07/08), consideró que la indemnización por embarazo (Art. 178 LCT) no cumple las condiciones establecidas en el inciso 1) del Art. 2º de la LIG, ya que: ...carece de la periodicidad y la permanencia de la fuente, necesaria para quedar sujeta al gravamen. Ello es así pues su percepción involucra un único concepto, que es directa consecuencia del cese de la relación laboral. Compartiendo el mismo criterio, la Corte Suprema de Justicia de la Nación (CSJN) ratificó pronunciamientos de instancias previas y los fundamentos esgrimidos en el dictamen de la Procuración General de la Nación en los autos “De Lorenzo Amelia Beatriz c/ DGI”, fallo del 17/06/2009 en el que consideró que las sumas percibidas como indemnización por despido por razones de maternidad o embarazo no se encuentran alcanzadas por el Impuesto alas Ganancias. Cabe destacar que la CSJN para resolver utilizó un fundamento distinto al de las instancias anteriores al entender que la aplicación de la franquicia “abarca a toda indemnización por despido calculada en función de la antigüedad”. En lo referente a los regímenes de retiro voluntario, la Ley de Contrato de Trabajo no los regula, por lo que debe estarse a lo establecido por la jurisprudencia. En tal caso se ha afirmado que la instrumentación de dicho sistema conforma un acuerdo pactado dentro del ámbito librado a la autonomía de la voluntad. Consecuentemente, se debe estar a lo pactado por las partes. De este modo, un sistema de retiro voluntario implica la exteriorización de la voluntad del empleador de reducir su personal y la manifestación del empleado de abandonar el empleo en las condiciones que se ofrecen. La Dirección General Impositiva, a través del Dictamen Nº 26/85 (DATy J), interpretó que las sumas abonadas al personal que se acogiera al régimen de "retiro voluntario" tienen carácter indemnizatorio, quedando comprendidas en la exención del gravamen en la medida que no superen los montos que en concepto de indemnización por antigüedad establezcan las disposiciones legales dictadas al respecto. En tanto que las sumas que superen dicho monto resultan alcanzadas por el tributo. Dicho antecedente trata el caso particular de un régimen de retiro voluntario instituido por disposición legal del cual se desprende que aunque las sumas sean abonadas por propia voluntad del empleador, en el supuesto de que el empleado tuviera derecho a reclamo, aun cuando éste no lo hiciere, dicho concepto revestirá igualmente el carácter de indemnizatorio. Asimismo, el Dictamen N° 97/94 (DAT) destaca que nos encontramos ante "... un régimen específico que conforma un sistema autónomo de indemnización por despido, y que los montos emergentes de su aplicación son en función de la antigüedad del agente, la totalidad de los mismos se hallan exentos del impuesto a las ganancias..." "...hasta la concurrencia del importe que en cada caso pudiera corresponder en concepto de indemnización por despido; solo en caso de haber excedente, el importe estaría gravado y sujeto a la retención pertinente". Por otra parte, la Cámara Nacional de Apelaciones en lo Contencioso Administrativo Federal en la Causa Unilever Argentina SA (9/10/2007) sostuvo que el régimen de retiro voluntario se encuentra comprendido en la exención prevista en el artículo 20 inciso i) de la ley del gravamen en la medida en que no superen los montos que en concepto de indemnización por antigüedad en caso de despido establecen las disposiciones legales, luego de que el Tribunal Fiscal de la Nación contradijera el criterio establecido por la jurisprudencia administrativa emitida hasta ese momento. Convencido de la necesidad de contribuir a la seguridad jurídica en la materia analizada, es que solicito a mis pares me acompañen en el presente proyecto. Guillermo R. Jenefes.-