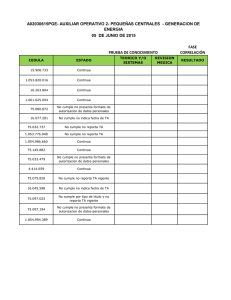

Informe reporta 2014

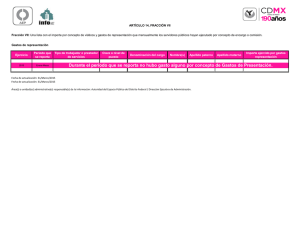

Anuncio