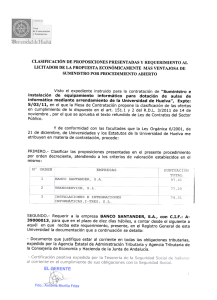

Madrid, a once de junio de dos mil siete. Visto el presente recurso

Anuncio

Madrid, a once de junio de dos mil siete. Visto el presente recurso contencioso- administrativo cuyo conocimiento ha correspondido a esta Sección Séptima de lo Contencioso-Administrativo de la Audiencia Nacional con el número 447/05, e interpuesto por el Procurador de los Tribunales… en representación de la entidad SANTA LUCIA, S.A. COMPAÑIA DE SEGUROS , contra la Resolución del Tribunal Económico- Administrativo Central de fecha 14 de julio de 2005 en materia de requerimiento de información. En los presentes autos ha sido parte la Administración demandada representada por el Sr. Abogado del Estado. ANTECEDENTES DE HECHO PRIMERO: Por el Procurador de los Tribunales …. en representación de la entidad SANTA LUCIA, S.A. COMPAÑIA DE SEGUROS se interpone recurso contencioso administrativo contra la resolución del Tribunal Económico Administrativo Central de fecha 14 de julio de 2005. SEGUNDO: Por providencia de fecha 17 de noviembre de 2005 se admitió el precedente recurso y se reclamó a la Administración demandada que en el plazo de veinte días remitiese el expediente administrativo y realizase los emplazamientos legales. TERCERO: Una vez recibido el expediente, por diligencia de ordenación de fecha 2 de marzo de 2006 se concedió a la parte recurrente el plazo de veinte días para que formalizase la demanda, que efectuó el 5 de abril de 2006, y por diligencia de ordenación de 7 de abril de 2006 se dio traslado al Sr. Abogado del Estado para que contestase la demanda en el plazo de veinte días. CUARTO: Por providencia de fecha 1 de septiembre de 2006 se fijó la cuantía del presente procedimiento en indeterminada. FUNDAMENTOS DE DERECHO PRIMERO: La parte recurrente impugna la resolución del TEAC de fecha 14 julio 2005 que tiene su base en los hechos siguientes: La Delegación Provincial de Córdoba de la Consejería de Economía y Hacienda de la Junta de Andalucía en fecha 18 noviembre 1999, y de conformidad con lo dispuesto en el art. 111 LGT formuló requerimiento a la entidad recurrente SANTA LUCIA S.A. COMPAÑÍA DE SEGUROS para que en el plazo de 15 días aportara documentación referida a la comprobación del Impuesto sobre el Patrimonio: "relación nominal circunstanciada de personas físicas, titulares de seguros sobre la propia vida o de un tercero, muerte, supervivencia o ambos conjuntamente, como tomadores por cuenta propia o ajena, cuyo valor de rescate a 31 diciembre 1998 sea igual o superior a 60.101'21 y cuyo domicilio conste en el contrato dentro del ámbito territorial de la provincia de Córdoba". Dicho requerimiento se notificó a la actora el día 24 noviembre transcurriendo los 15 días sin que diera respuesta al requerimiento. En fecha 21 diciembre se reiteró el anterior requerimiento. En fecha 12 enero 2000 la actora interpuso recurso de reposición desestimado mediante resolución de 1 marzo 2000. La actora interpuso contra la misma reclamación económico administrativa ante el TEAR de Andalucía que mediante resolución de fecha 29 noviembre 2002 desestimó la reclamación. Contra la anterior e interpuso recurso de alzada ante el TEAC que desestimó el recurso en fecha 14 julio 2005. Contra la anterior resolución se interpuso recurso contencioso administrativo. SEGUNDO: La parte recurrente en su demanda manifiesta que se le requirió en virtud del art. 111 LGT para que aportase información referida a: "Relación nominal circunstanciada de personas físicas, titulares de seguros sobre la propia vida o de un tercero, muerte, supervivencia o ambos conjuntamente, como tomadores por cuenta propia o ajena, cuyo valor de rescate a 31 diciembre 1998 sea igual o superior a 60.101'21 y cuyo domicilio conste en el contrato dentro del ámbito territorial de la provincia de Córdoba. La información se extenderá a sí mismo al 31 diciembre de los años 1996 y 1997". El anterior requerimiento fue reiterado a 21 diciembre 1999. Y señala que el requerimiento practicado es anulable por infracción del ordenamiento jurídico. Igualmente es anulable ante la ausencia del requisito de la trascendencia tributaria de los datos objeto de requerimiento. Y suplica que se estime la demanda con revocación de la resolución del TEAC por ser contraria a derecho y que se anulen los actos administrativos impugnados con expresa imposición de costas a la administración demandada. El Abogado del Estado en su escrito de contestación a la demanda se opuso a su estimación. TERCERO: Respecto a la primera de las cuestiones suscitadas la parte actora expone que el requerimiento practicado vulnera el art. 11 Ley de Protección de Carácter Personal y además son datos que carecen de trascendencia tributaria pues afectan y aluden a aspectos que entran en la intimidad de las personas. El requerimiento efectuado de manera general e indiscriminada atenta contra la intimidad de las personas y pertenecen a la esfera íntima de los asegurados. Y añade que conocer o no la Agencia tributaria la existencia de un seguro de vida, en sus distintas modalidades, ninguna influencia patrimonial tiene para la administración pues en nada afecta al hecho y a la base imponible del Impuesto sobre el Patrimonio. Realmente la cuestión que aquí se suscita es si la información requerida a la entidad actora es la contemplada con carácter general en el apartado 1 del artículo 111 de la Ley General Tributaria, o si, por el contrario, tal información ha de incardinarse en la específicamente prevista en el apartado 3 de dicho artículo 111 LGT. El primero de ellos establece que "Toda persona natural o jurídica, pública o privada, estará obligada a proporcionar a la Administración tributaria toda clase de datos, informes o antecedentes con trascendencia tributaria, deducidos de sus relaciones económicas, profesionales o financieras con otra persona". Se refiere, por tanto, al deber de información general, de carácter incondicional, que no puede amparase en el secreto bancario, y que posee gran significación e importancia al tratarse de una obligación que corre pareja a la que en la moderna gestión tributaria se conoce como deber de colaboración. El apartado 3 del mismo artículo, sin embargo, se refiere a solicitudes de información en relación con determinadas personas o entidades dedicadas al tráfico bancario o crediticio, requerimientos que han de ser individualizados y para los que se establecen cautelas procedimentales adicionales, requisitos adicionales que son una manifestación del principio de proporcionalidad que deben guardar tales actuaciones de obtención de información en relación con la finalidad a que deben servir las mismas. Dicho artículo 111.3 de la Ley General Tributaria es del siguiente tenor literal " Los requerimientos individualizados relativos a los movimientos de cuentas corrientes, depósitos de ahorro y a plazo, cuentas de préstamos y créditos y demás operaciones activas y pasivas, incluidas las que se reflejen en cuentas transitorias o se materialicen en la emisión de cheques u otras órdenes de pago a cargo de la entidad, de las Bancos, cajas de Ahorro, Cooperativas de Crédito y cuantas personas físicas o jurídicas se dediquen al tráfico bancario o crediticio, se efectuará previa autorización del Director del Departamento competente de la Agencia Estatal Administración Tributaria o, en su caso, del Delegado de la Agencia Estatal de Administración Tributaria competente. Los requerimientos individualizados deberán precisar los datos identificativos del cheque u orden de pago de que se trate, o bien las operaciones objeto de investigación, los obligados tributarios afectados y el periodo de tiempo a que se refieren". Es significativo señalar que este apartado se refiere a las entidades bancarias o de crédito, por lo que estamos ante el nº 1 del art. 111 ya mencionado. Ha de tomarse en consideración, no obstante, que conforme a la doctrina sentada por la sentencia del Tribunal Constitucional 110/1984 de 26 de noviembre, al amparo de lo dispuesto en el artículo 18.1de la Constitución, y en relación con el artículo 17.1 del Pacto de Nueva York de Derechos Civiles y Políticos, se ha de entender que las injerencias "arbitrarias o ilegales" están proscritas en nuestro ordenamiento jurídico. En este mismo sentido el Auto del Tribunal Supremo, Sala 3º de 6 de abril de 1993declaró que "el hecho de facilitar datos de trascendencia tributaria de sus clientes a los órganos de Inspección Tributaria no puede entenderse que viola ese derecho a la intimidad de los clientes, ni infrinja el derecho a guardar secreto profesional". CUARTO: En el presente caso la información solicitada consistente en: "Relación nominal circunstanciada de personas físicas, titulares de seguros sobre la propia vida o de un tercero, muerte, supervivencia o ambos conjuntamente, como tomadores por cuenta propia o ajena, cuyo valor de rescate a 31 diciembre 1998 sea igual o superior a 60.101'21 y cuyo domicilio conste en el contrato dentro del ámbito territorial de la provincia de Córdoba. La información se extenderá a sí mismo al 31 diciembre de los años 1996 y 1997". Basta la lectura del contenido de tal requerimiento impugnado, en relación con las consideraciones efectuadas hasta aquí, para concluir que la información solicitada no afecta a la intimidad por no contener datos de carácter personal, y ese requerimiento en cuanto contiene los requisitos del art. 111 LGT constituía una obligación para la entidad recurrente, pero obviamente al tratarse de un acto de investigación de la Inspección de los Tributos. Si se examina el contenido de ese requerimiento se aprecia que la información que se solicita fija un límite cuantitativo en referencia a la información requerida, además de no tratarse de un requerimiento indiscriminado pues se concreta y determina no solo a la cuantía como se ha dicho, sino también al periodo de tiempo preciso en que se está llevando a cabo la investigación, y estamos ante la obligación de la entidad actora de facilitar datos sobre los seguros de prima única, y es un requerimiento totalmente motivado en su aspecto fiscal de ahí que resulte su trascendencia a efectos tributarios, y la necesidad de llevarlo a cabo como medio para recabar información, y obtener así los datos que precisa para tomar posteriormente una decisión, sin que la propia naturaleza de la información requerida permita colegir que su transmisión pudiera ocasionar perjuicio alguno para la parte que debía facilitarla ni para aquellos que suscribieron los contratos. En consecuencia, al cumplir la Administración con los requisitos necesarios que han hecho viable el requerimiento enjuiciado, es por lo que procede desestimar el recurso planteado. Al no apreciarse ni temeridad ni mala fe no procede hacer expresa condena en costas(art. 139 LJCA). Vistos los artículos citados, y demás de general y pertinente aplicación, F A L L A M O S: Que debemos DESESTIMAR el recurso contencioso administrativo interpuesto por el Procurador de los Tribunales Dª…..en representación de la entidad SANTA LUCIA, S.A. COMPAÑIA DE SEGUROS contra la resolución del Tribunal Económico Administrativo Central de fecha 14 de julio de 2005 y declarar la misma conforme al ordenamiento jurídico. No se hace expresa condena en costas. ASI por esta nuestra Sentencia, que se notificará a las partes personadas en la causa haciéndoles la indicación de que contra la misma cabe la interposición de recurso de casación ante la Sala Tercera del Tribunal Supremo, con arreglo a lo dispuesto en el artículo 86, apartado 1, de la expresada Ley Reguladora, y de la cual será remitido en su momento testimonio a la Oficina Pública de origen, a los efectos legales oportunos, junto con el expediente de su razón, en su caso, lo pronunciamos, mandamos y firmamos,