Presentación Novedades Fiscales 2016

Anuncio

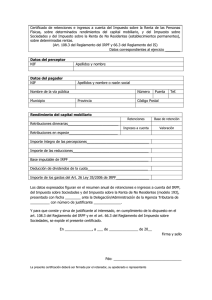

TEXTO Zaragoza, 25 de noviembre de 2015 LUGAR FECHA ÍNDICE 1. Notas sobre Imposición Patrimonial 2. Novedades Fiscales Aragón 2016 3. Planificación Fiscal IP e ISD 4. IRPF 1. IMPOSICIÓN PATRIMONIAL NOTASPREVIAS 1. IMPOSICIÓN PATRIMONIAL Carga Fiscal Patrimonio Personal Y Empresarial Generación Distribución Mantenimie nto Transmisión lucraDva • IS • IRPF • IP • ISD • Hasta25% • Hasta23% • Hasta2,5% • Hasta34% 1. IMPOSICIÓN PATRIMONIAL IP e Impuesto Sobre Sucesiones y Donaciones. Normativa Aplicable Normativa Estatal + Normativa Autonómica • Impuesto sobre el Patrimonio. Transitoriedad vs. Permanencia. • Impuesto sobre Sucesiones y Donaciones. Evolución rápida de la normativa. Reforma fiscal 2015 • Sin cambios en IP • Sin cambios en ISD 1. IMPOSICIÓN PATRIMONIAL Impuesto sobre el Patrimonio Grava valor elementos patrimoniales a 31 de diciembre • Vigencia prorrogada en 2016, tipo oscila entre el 0,2% y el 2,5% Limite exento baja a 500.000 € • Adicionalmente vivienda habitual: 300.000 € Obligación de declarar • Sujetos pasivos cuya cuota resulte a ingresar • Titulares de bienes y derechos de valor superior a 2.000.000 € 1. IMPOSICIÓN PATRIMONIAL Impuesto sobre Sucesiones y Donaciones Tipo de Gravamen • Tipo mínimo: 7,65% • Tipo máximo: 34% a partir de 797.555,08 € • Coeficiente multiplicador en función del patrimonio preexistente en el sujeto pasivo del ISD y de la vinculación familiar. • Acumulación donaciones intervivos (3 años) y mortis causa (4 años) Implicaciones IRPF • Sucesiones: No existe “plusvalía del muerto” para el causante • Donaciones: El donante tributa en su IRPF por las plusvalías de los elementos donados. 1. IMPOSICIÓN PATRIMONIAL Impuesto sobre Sucesiones y Donaciones Bonificación en cuota 65% • ¿A quién beneficia? Cónyuge, ascendientes y descendientes (Grupos I y II) Incompatible con otros beneficios fiscales ISD • • En Sucesiones • Reducción del 100% BI hasta 150.000 € • Reducción 100 % BI hasta 3 millones € para hijos menores 21 años • Reducción 30% BI por creación empresas y empleo. En Donaciones • Reducción del 100% de la BI hasta 300.000 € a cónyuge e hijos • Reducción 30% BI por creación empresas y empleo 1. IMPOSICIÓN PATRIMONIAL Impuesto sobre Sucesiones y Donaciones Reducción 100% Donaciones Cónyuge e Hijos (Art. 132-2) • ¿A quién beneficia? Cónyuge e hijos, siempre y cuando donante y donatario residan en Aragón • Máximo 300.000 € en 5 años • Patrimonio preexistente del donatario > 402.678,11 € • Incompatible con la bonificación en cuota del 65%. • Incompatible con la reducción de sucesiones de 150.000 € si han transcurrido menos de 5 años, salvo que donación haya sido inferior a 150.000 €. Desaparece en 2016 2. NOVEDADES FISCALES ARAGÓN 2016 2. NOVEDADES FISCALES DGA 2016 “Proyecto de Ley de medidas para el mantenimiento de los servicios públicos en la Comunidad Autónoma de Aragón” • En tramitación • Aplicación prevista a partir del 1 de enero de 2016. • Establece una serie de reformas tributarias, tanto en tributos cedidos como en tributos propios de la Comunidad Autónoma de Aragón. En la práctica, estas modificaciones suponen una subida de diferentes impuestos, bien sea por la subida del propio tipo impositivo, bien sea por la eliminación de bonificaciones o mínimos exentos. 2. NOVEDADES FISCALES DGA 2016 Principales modificaciones previstas: Impuesto sobre Sucesiones y Donaciones (ISD) • Eliminación de la bonificación del 65% • Eliminación de la reducción del 100% en donaciones al cónyuge e hijos hasta 300.000 €. • Ello supone un completo cambio de escenario respecto a lo previsto hasta ahora en el Texto Refundido de las disposiciones dictadas por la Comunidad Autónoma de Aragón en materia de Tributos Cedidos, • En 2013 llegaba a decir que el “porcentaje de bonificación se irá incrementando en los próximos años hasta alcanzar el 100 por 100 en 2015”. • Posteriormente, en 2014, sin llegar a hablar del 100%, se mantenía al menos el objetivo del 75% de bonificación, indicando en el Preámbulo de la Ley que “Para dar continuidad a los compromisos del pacto de gobierno en la materia, el porcentaje de bonificación seguirá incrementándose en los ejercicios futuros, contemplando un porcentaje próximo al 75 por 100 para 2015.” 2. NOVEDADES FISCALES DGA 2016 2. NOVEDADES FISCALES DGA 2016 2. NOVEDADES FISCALES DGA 2016 DONACIONES EJEMPLOIMPACTOELIMINACIÓNBENEFICIOSENARAGÓN Donacióndineraria Conreducciónde 300.000(*) ConBonificacióncuota 65%(**) SinBonificaciónencuota 65%(***) 300.000,00€ -€ 19.413,38€ 55.466,81€ 500.000,00€ 31.640,85€ 38.769,06€ 110.768,77€ 1.000.000,00€ 170.268,77€ 93.842,93€ 268.122,67€ (*)Lareducciónde300.000,00seaplicahastaeseimporteyelrestantenoleresulta deaplicaciónlabonificacióndel65%alserincompaDble. (**)Aplicacióndelabonificaciónatodoelimporte. (***)SituaciónaparDrde1deenerode2016. 2. NOVEDADES FISCALES DGA 2016 Principales modificaciones previstas: • Impuesto sobre el Patrimonio (IP) • Con efectos desde el 31 de diciembre de 2015, se reduce el mínimo exento a 500.000 € (hasta ahora 700.000 €). Esto implicará que la próxima declaración del Impuesto a presentar en junio de 2016, ya tendrá en consideración esta reducción del mínimo exento. 2. NOVEDADES FISCALES DGA 2016 Principales modificaciones previstas: • Impuesto sobre Transmisiones Patrimoniales (ITPAJD) • El tipo general aplicable en las transmisiones onerosas de inmuebles será del 8% (hasta ahora 7%). También será el aplicable en los casos de constitución y cesión de derechos reales que recaigan sobre ellos y a las concesiones administrativas sobre inmuebles. • No obstante, cuando el valor del inmueble sea superior a 500.000 €, se aplicará el 8% hasta ese límite y el 9% sobre el resto del valor. • Se eliminan ciertos tipos impositivos reducidos por la adquisición de viviendas para determinados colectivos, y pasan a aplicarse determinadas bonificaciones en cuota. • Las operaciones inmobiliarias en los supuestos de opción a la renuncia a la exención del IVA pasan a tributar al 3% (hasta ahora 2%). 2. NOVEDADES FISCALES DGA 2016 Principales modificaciones previstas: • Impuesto sobre Transmisiones Patrimoniales (ITPAJD) • Los documentos notariales pasan a tributar al tipo del 1,5% (hasta ahora 1%). • Las operaciones inmobiliarias en las que se haya procedido a la renuncia a la exención de IVA, pasan a tributar al 2% (hasta ahora 1,5%) • Se elimina el tipo reducido aplicable a la transmisión de inmuebles incluidos en la transmisión de la totalidad del patrimonio empresarial en empresas individuales o negocios profesionales (hasta ahora 4%). • Se elimina el tipo reducido aplicable a la adquisición de inmuebles para iniciar una actividad económica en determinados supuestos (hasta ahora 1%). • Se elimina la bonificación de la cuota tributaria de AJD en operaciones de préstamo o crédito a microempresas (hasta ahora 50%). 2. NOVEDADES FISCALES DGA 2016 Principales modificaciones previstas: • IRPF • Incremento tipos base general • Eliminación deducción por gastos en primas de seguros de salud • IIEE: Incremento Impuesto sobre Hidrocarburos y nuevos Impuestos Medioambientales 2. NOVEDADES FISCALES DGA 2016 Acciones a tomar • Según lo previsto, esta subida entraría en vigor con efectos 1 de enero de 2016, por lo que, aunque debe analizarse caso por caso y no siempre caben recomendaciones generales, en caso de que esté prevista la adquisición de un inmueble, o de realizar una donación de padres a hijos, debe estudiarse realizar la operación dentro del año 2015 para aprovechar los beneficios fiscales vigentes en 2015. • Asimismo, en este nuevo entorno, todavía es más recomendable tener una buena planificación fiscal en materia de IP e ISD con el objeto de minorar la tributación de ambos impuestos cumpliendo los requisitos legales para las bonificaciones y reducciones que aún se mantendrán en 2016. 3. MEDIDAS DE PLANIFICACIÓN FISCAL IP ISD 3. PLANIFICACIÓN Diferencias en Tributación Autonómica Impuesto sobre el Patrimonio. 3. PLANIFICACIÓN Diferencias en Tributación Autonómica Impuesto sobre Sucesiones y Donaciones. Fuente: El Mundo 3. PLANIFICACIÓN Diferencias en Tributación Autonómica Concepto de Residencia • Impuesto sobre el Patrimonio. Remisión ley IRPF. 183 días. • Impuesto sobre Sucesiones y Donaciones. En virtud del artículo 28.1 de la Ley 22/2009, y por lo que respecta al ISD, se considerará que las personas físicas residentes en territorio español lo son en el territorio de una Comunidad Autónoma: “1.º Cuando permanezcan en su territorio un mayor número de días: (…)b) Del período de los cinco años inmediatos anteriores, contados de fecha a fecha, que finalice el día anterior al de devengo, en el Impuesto sobre Sucesiones y Donaciones.(…) Para determinar el período de permanencia se computarán las ausencias temporales. Salvo prueba en contrario, se considerará que una persona física permanece en el territorio de una Comunidad Autónoma cuando en dicho territorio radique su vivienda habitual, definiéndose ésta conforme a lo dispuesto en la normativa reguladora del Impuesto sobre la Renta de las Personas Físicas.” 3. PLANIFICACIÓN Impuesto sobre el Patrimonio. LÍMITE CUOTA ÍNTEGRA IP + IRPF. Impuesto mínimo 20% cuota íntegra CIIP Eliminandoelementos quenogeneran rendimientos(obrasde arte,joyas,automoviles…) + CIIRPF Eliminandocuota derivadadeplusvalías deelementoscon anDgüedad>1año Impuestomínimo20%cuotaíntegraIP < 60%BIIRPF Eliminandocuota derivadadeplusvalías deelementoscon anDgüedad>1año 3. PLANIFICACIÓN Impuesto sobre el Patrimonio. LÍMITE CUOTA ÍNTEGRA IP + IRPF. Impuesto mínimo 20% cuota íntegra Base IRPF IP Rentasdeltrabajo Joyas Fondosdeinversion TOTAL LÍMITEIRPF-IP CUOTAIP(LIMITADA) CUOTAIRPF SUMA 60%BIIRPF IMPUESTOMÍNIMO (20%CIIP) REDUCCIÓN CUOTAFINALIP 50.000,00€ 550.000,00€ 2.500.000,00€ 3.050.000,00€ 20.033,12€ 12.750,00€ 32.783,12€ 30.000,00€ 4.727,82€ 2.783,12€ 20.855,96€ Cuota 12.750,00€ 3.605,96€ 20.033,12€ 23.639,08€ 3. PLANIFICACIÓN Empresa familiar Negocio individual o participaciones en entidades Sincumplimientorequisitos empresafamiliar Herenciaodonación Mantenimiento ISDHasta34% IPhastael2,5% GananciaPatrimonialIRPF hasta23% Concumplimientorequisitos Reducción99%ISD,acDvos empresafamiliar afectos Exenciónvalorempresa familiar,acDvosafectos GananciaPatrimonialno sujetaaIRPF 3. PLANIFICACIÓN Empresa familiar Requisitos exención Impuesto Patrimonio • Empresario individual • Quedan exentos los bienes y derechos de las personas físicas necesarios para el desarrollo de su actividad empresarial o profesional. Para ello es preciso que la actividad constituya la principal fuente de renta del sujeto pasivo, y que éste la ejerza de modo habitual, personal y directo (empresario individual). • Participaciones en entidades • Gozan de exención la plena propiedad, la nuda propiedad y el derecho de usufructo vitalicio sobre las participaciones en entidades, con o sin cotización en mercados organizados, siempre que: • El % de participación sea del 5% o del 20% a nivel familiar. • Funciones de dirección y remuneración no inferior al 50% de sus rendimientos. • Entidad participada no tenga como actividad la gestión de un patrimonio mobiliario o inmobiliario. 3. PLANIFICACIÓN Empresa familiar Requisitos exención Impuesto Sucesiones y Donaciones 3. PLANIFICACIÓN Empresa familiar Donaciones – No sujeción ganancia patrimonial IRPF • El art 33 de la Ley del IRPF establece: “3. Se estimará que no existe ganancia o pérdida patrimonial en los siguientes supuestos (...) c) Con ocasión de las transmisiones lucrativas de empresas o participaciones a las que se refiere el apartado 6 del artículo 20 de la Ley del ISD ( Empresa familiar) • Los elementos patrimoniales que se afecten por el contribuyente a la actividad económica con posterioridad a su adquisición deberán haber estado afectos ininterrumpidamente durante, al menos, los cinco años anteriores a la fecha de la transmisión.” • Normativa aragonesa sustituye y mejora la estatal. Consulta previa verificar aplicabilidad. 3. PLANIFICACIÓN Empresa familiar Concepto de Actividad Económica – Arrendamiento inmuebles • El arrendamiento de inmuebles se realiza como actividad empresarial únicamente si para el desempeño de la actividad se tenga, al menos, una persona empleada con contrato laboral a jornada completa. • A sensu contrario, cuando la actividad referida no cuente, al menos, con esa mínima organización, materializada en las dos circunstancias transcritas, las rentas correspondientes deben calificarse de rendimientos del capital inmobiliario. • Condición necesaria pero no suficiente 3. PLANIFICACIÓN Estructura empresarial habitual • Familia Empresa1 Empresa2 • Bienes • • • No compensación de pérdidas y beneficios entredisDntassociedades. Necesariocumplirlosrequisitosdeexenció nenIPylareducciónen ISDporseparado encadasociedad. Rigidezfinanciera,retenciones. Afección de bienes valiosos al riesgo de negocio. Problemasdevinculación. 3. PLANIFICACIÓN Estructura de propiedad eficiente Familia Holding • • • • Negocio1 Negocio2 Negocio3 • FacilitalaexenciónenIPylareducciónenISD Posibilidaddeubicarlosbienesmásvaliososenla holdinguotrassociedadesdesafectándolosdelrie sgodenegocio. Posibilidaddedistribuirdividendosalaholdingsin tributación. Congelacióndelvalordelaholding,salvopordivid endosysusresultados. Facilitalatributaciónconsolidada.Compensaciónp érdidasbeneficiosentredisDntassociedades. 3. PLANIFICACIÓN Régimen de neutralidad fiscal • Fusiones, escisiones, aportaciones de activos, canjes de valores. • La fiscalidad no debe ser un impedimento para estas operaciones si el fin de las mismas no es la mera obtención de una ventaja fiscal. 4. IRPF CIERRE2015 4. IRPF Venta derechos de suscripción • La tributación de la venta de los derechos de suscripción de acciones de empresas cotizadas no empieza a tributar como rendimiento del capital mobiliario hasta 2017 • En 2015 y 2016 los socios de estas compañías pueden seguir aplicando el régimen anterior a la reforma que consiste en que el importe de la transmisión disminuye el valor de la cartera. 4. IRPF Ganancias Patrimoniales. Coeficientes de abatimiento • Los coeficientes de abatimiento que reducen las ganancias patrimoniales de todo tipo de bienes y derechos adquiridos antes de 31/12/94 se mantienen, pero sólo para un precio de transmisión acumulado de 400.000 €. • Se suprimen los coeficientes de corrección monetaria que incrementan el valor de los inmuebles. • Recomendaciones: • Límite 400.000 euros aprovecharlo para lo más antiguo (con mayor reducción). 4. IRPF Ganancias patrimoniales mayores 65 años • Transmisión de la vivienda habitual • Ganancia patrimonial que se produzca exenta en IRPF • Puede que tenga que pagar IIVTNU. 4. IRPF Ganancias patrimoniales mayores 65 años • Se pueden excluir de gravamen si se constituye una renta vitalicia asegurada a su favor en el plazo máximo de 6 meses. • Importe máximo: 240.000 €. • Similar a una pensión privada • No hace falta que el elemento sea la vivienda habitual del contribuyente. 4. IRPF Ganancias Patrimoniales. Fondos de inversión. • Transmisión de participaciones en fondos de inversión, en cuya operación se van a generar ganancias patrimoniales • Puede interesar reinvertir el producto obtenido en otro fondo y no tributar ahora por la plusvalía, difiriendo dicha tributación al momento en que salga definitivamente de estas instituciones de inversión colectiva. 4. IRPF Integración y compensación de rentas • Renta del ahorro • Desaparece la distinción entre ganancias y pérdidas generadas en menos de un año y más de un año, pasando a integrarse todas en la BIA. • Compensación dentro de la base del ahorro • A partir de 2015, si la suma de ganancias y pérdidas patrimoniales resulta un saldo negativo, podrá compensarse con el saldo positivo de los RCM, con el límite del 25% de este último (10, 15 y 20% en 2015, 2016 y 2017, respectivamente). 4. IRPF Reducciones BI • Aportaciones a sistemas de previsión social (planes de pensiones) o seguros de dependencia. • Reducen la BI con el límite máximo de 8.000 € (antes 10.000 €, o hasta 12.500 € en función de la edad del contribuyente), con el límite relativo del 30% de la suma de los rendimientos netos del trabajo y de los rendimientos netos de actividades económicas. • En caso de que su cónyuge obtenga rendimientos netos del trabajo que, sumados a los de actividades económicas, no superen 8.000 euros anuales, le puede interesar aportar a un sistema de previsión social con el límite máximo en 2015 de 2.500 euros anuales y así podrá reducir su base también en este importe. 4. IRPF • Planes de pensiones, rescate • Reducción 40% por las aportaciones hasta 2006. • Si la contingencia de jubilación o discapacidad acaeció en 2010 o anteriores y quiere beneficiarse de una prestación en forma de capital con reducción del 40%, debe tener en cuenta que ha de rescatarlo, como muy tarde, antes de 31 de diciembre de 2018. • Si la contingencia se produjo de 2011 a 2014, el cobro de la prestación deberá realizarlo antes de que termine el octavo ejercicio siguiente al que tuvo lugar la contingencia. • Finalmente, si la contingencia se ha producido o se producirá en 2015, para aprovechar la citada reducción deberá cobrar la prestación en forma de capital como muy tarde hasta el 31 de diciembre de 2017. 4. IRPF • Para decidir cuándo cobrar las prestaciones de los sistemas de previsión social, hay que considerar también las cuantías de otras rentas que vayan a la base general, porque se sumarán a las del rescate y determinarán el tipo medio de gravamen, por lo que interesa efectuar el rescate en el año en el que el resto de rentas sea menor. • Reducción por irregularidad • Pasa del 40% al 30% y la cuantía máxima sobre la que se aplica la reducción es de 300.000 €/año. • Notoriamente irregulares • Periodo de generación superior a 2 años • No aplicable al rescate de planes de pensiones 4. IRPF Tipos Impositivos • Base imponible del Ahorro • Si puede optar entre que le reconozcan un rendimiento del capital mobiliario en los últimos días de 2015 o en los primeros de 2016, será más interesante fiscalmente lo último MUCHAS GRACIAS POR SU ATENCIÓN [email protected] www.jymabogados.com Pº Independencia, 22, 8º planta – Zaragoza TEXTO Esta presentación contiene información y comentarios de carácter general que se pretende sean de utilidad práctica, no constituyendo asesoramiento jurídico de ningún tipo. LUGAR FECHA El contenido de este documento resulta por sí solo insuficiente para la toma de decisiones y, por tanto, no excluye ni sustituye la necesidad de obtener asesoramiento específico antes de adoptar cualquier resolución.