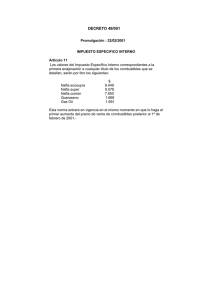

El ALCA y su impacto sobre el mercado de trabajo

Anuncio