Fundamentación y regulación de lo gastos del régimen en condominio

Anuncio

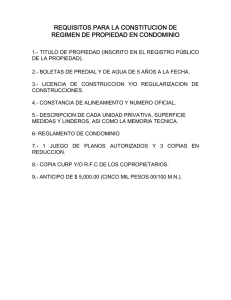

A petición de Presidente y Vicepresidente de nuestra AMCP en que solicitan a esta Vicepresidencia de Actividades Fiscales de informar a la membresía sobre diversos temas y derivado de una solicitud de asesoría de una persona, en la que unos condominios lo contrataron como Administrador y así les comentamos varios puntos de manera verbal pero me manifestó que la teoría, muy sinceramente no llenaban sus expectativas de conocimiento, en cuanto al trabajo que pretendía desarrollar, haciéndonos que tuviéramos que realizar un recorrido a un ejemplo con cifras entonces denominamos un comunicado: Fundamentación y regulación de lo gastos del régimen en condominio Así empezamos contadores de la AMCP estudiando un resumen teórico y seguiremos con un caso práctico y los requisitos para la deducción de los gastos comunes de este tipo de propiedades y el aspecto fiscal del administrador Definición de “ CONDOMINIO “Con origen en el vocablo latino condominium, el término condominio se refiere, en el campo del derecho, a la potestad que dos, tres o más individuos disponen sobre un bien compartido Es posible distinguir entre el condominio ordinario (una cosa que puede dividirse y que permite que distintos sujetos dispongan de porcentajes de participación) y el condominio en mano común (cuando el bien no se puede dividir y su propiedad recae en varias personas, sin que existan distintas cuotas de participación). Los condominios forman parte de lo que el derecho civil conoce como comunidad de bienes. Esta figura legal encuadra a aquellos casos en los que un patrimonio es compartido por diversas personas jurídicas o físicas. La noción de condominio suele aplicarse a los inmuebles de propiedad horizontal. En estos casos, una persona es la propietaria de la unidad que compra (un departamento o apartamento dentro de un edificio, por ejemplo) y co-propietaria de los espacios comunes (pasillos, ascensores, etc.). Los gastos que se producen en estos espacios comunes se reparten entre todos los co-propietarios. Para facilitar la administración, es frecuente que los co-propietarios del condominio contraten los servicios de alguien externo que se encargue de liquidar los gastos. En este caso, esa persona encargada de dichas tareas por los co-propietarios es la que se denomina administrador. Entre las principales funciones que tendrá que acometer se encuentran el fomentar la buena convivencia de todos aquellos, el informarles de todo cuanto acontece, el atenderles en todas las consultas o aportaciones que le quieran realizar o el medir el grado de satisfacción que tienen los citados con respecto a su Trabajo y al propio condominio. Una de las principales problemáticas que existen cuando, por ejemplo, una pareja decide separarse, para que cada uno de sus miembros realice una vida aparte, es establecer qué hacer con ese condominio que tienen y que es su vivienda. En este caso, aunque se plantean distintas alternativas, una de las más frecuentes es la de llevar a cabo la extinción del condominio. Esto no es ni más ni menos que uno de los dos “vende” su parte de la casa al otro. Si se apuesta, como decíamos anteriormente, en muchos de los casos por acometer esta acción es casi, de manera fundamental, por el hecho de que se consigue un importante ahorro fiscal con respecto a otras posibles medidas. Es importante recalcar el hecho de que para proceder a la extinción del citado condominio, traspasar el 50% de la titularidad de la casa de uno de los dos miembros de la pareja al otro, se debe acudir a una notaría. Allí es donde se hará legalmente esta acción que costará un 6% menos que si se llevara a cabo una compra venta. Encontramos que cada entidad federativa regula el régimen del condominio en su legislación local, por lo que hay que remitirse a esta, en forma individual para conocer detalladamente su funcionamiento, pero bueno ya cada quien en su estado lo fundamentara, por lo tanto para nuestro caso tocaremos la legalidad de los Códigos de la Ciudad de México y Puebla Ley de Propiedad en Condominio de Inmuebles (LPCI) para lo Estados que conforman la Republica Mexicana, ¿Cuál la funcionalidad de esta Ley en los diferentes jurisdicciones?, encontramos que regula la constitución, la modificación, su organización, así como su funcionamiento y asimismo la extinción de cualquier inmueble que este constituido bajo el Régimen de Copropiedades decir, que pertenece pro-indiviso a varias personas que conviven en común En Puebla lo regula los: Artículo 1116] [Artículo 1117] [Artículo 1118] [Artículo 1119] [Artículo 1120] [Artículo 1121] [Artículo 1122] [Artículo 1123] [Artículo 1124] [Artículo 1125] [Artículo 1126] [Artículo 1127] del CC. El Estado de Puebla es una de las entidades que en los últimos años ha experimentado un gran crecimiento poblacional, motivo por el cual resulta indispensable la actualización del marco normativo que establezca las bases de la interacción y convivencia social en la vida condominal Por otra parte, el régimen de propiedad y condominio en cualquier Estado de la Republica Mexicana trae consigo las complejidades propias de la vida en comunidad; esto en ciertos casos podría implicar compartir con gente cuyos hábitos de vida no coincidan con los de los demás, pudiendo causar situaciones de fricción. Además, este régimen trae consigo la pérdida de cierta libertad, ya que en lo relativo a muchos temas, la vi da en comunidad debe regirse conforme a lo que determine una mayoría en el condominio. Esto se contrapone a la libertad casi absoluta que nos otorga el dominio exclusivo, en dónde el límite se encuentra demarcado por el ordenamiento jurídico, mas no por la convivencia entre vecinos. Para la CDMX, el artículo 938 del Código Civil del Distrito Federal establece que existe copropiedad cuando una cosa o un derecho pertenecen pro-indiviso a varias personas; tal y como sucede en las denominadas áreas comunes de un condominio. En este caso, para su regulación se estará a la “Ley de Propiedad en Condominio de Inmuebles para el Distrito Federal” (LPCIDF), que en sus numerales 2o. y 3o. definen lo siguiente: Condominio: Inmueble cuya propiedad pertenece proindiviso a varias personas, que reúne las condiciones y características establecidas en el Código Civil para el Distrito Federal. Condómino: Persona física o moral, propietaria de una o más unidades de propiedad privativa y, para los efectos de esta Ley, y su Reglamento, a la que haya celebrado contrato en virtud del cual, de cumplirse en sus términos, llegue a ser propietario bajo el régimen de propiedad en condominio.…. Contadores la constitución del Régimen de Propiedad en Condominio es el acto jurídico formal que el propietario o propietarios de un inmueble, instrumentarán ante Notario Público declarando su voluntad de establecer esa modalidad de propiedad para su mejor aprovechamiento, y en el que, dos o más personas teniendo un derecho privado, utilizan y comparten áreas o espacios de uso y propiedad común, asumiendo condiciones que les permiten satisfacer sus necesidades de acuerdo al uso del inmueble, en forma conveniente y adecuada para todos y cada uno, sin demérito de su unidad de propiedad privativa. Asimismo, una vez constituido el Régimen de Propiedad en Condominio, éste deberá de registrarse ante la Procuraduría” Como puede observarse la característica principal del condominio es que todos los condóminos comparten la propiedad de las áreas comunes. La LPCIDF norma cualquier tipo de condominio; sin embargo, es indispensable para constituir jurídicamente un régimen de propiedad en condominio, que los propietarios del inmueble lo celebren ante Notario Público. El condominio es administrado por la persona física o moral que designe la asamblea general del condominio, en los términos de la LPCIDF, su reglamento y el ordenamiento interno del mismo, quien podrá recibir una remuneración por sus servicios (arts. 37 y 39). Según el numeral 43 de la LPCIDF, entre las funciones del administrador se encuentran: 1.- Recaudar de los condóminos o poseedores lo que a cada uno corresponda aportar para los fondos de mantenimiento y administración y el de reserva, así como el de las cuotas extraordinarias de acuerdo con los procedimientos, la periodicidad y los importes definidos por la asamblea general o por el reglamento interno; así como efectuar las erogaciones relativas con cargo a dichos fondos 2.- Realizar los gastos de mantenimiento y administración del condominio, con cargo al fondo destinado a ello, en los términos del reglamento interno 3.- Otorgar recibos por cualquier pago que reciba 4.- Entregar mensualmente a cada condómino un estado de cuenta del condominio con el visto bueno del comité de vigilancia, así como recabar la constancia de quien lo reciba, que muestre: 5.-Relación pormenorizada de ingresos y egresos del mes anterior 6.- Dar el monto de las aportaciones y cuotas pendientes 7.- Saldo de las cuentas bancarias, de los recursos en inversiones, con mención de intereses, y 8.- Relación detallada de las cuotas por pagar a los proveedores de bienes y servicios del condominio Amigos de la AMCP veremos el “Marco fiscal “ Contadores el condominio es un régimen de propiedad pero no tiene personalidad jurídica propia distinta de los propietarios, por lo que los gastos e ingresos que puedan generarse de su funcionamiento, tendrán efectos directamente en cada uno de aquellos. Así, el régimen de propiedad en condominio no se inscribe en el RFC. Respecto a los ingresos que pudieran percibirse por la explotación de las áreas de uso común, cada condómino debe cumplir de manera individual respecto de las obligaciones fiscales derivadas según su tipo, en la parte proporcional que le toque tanto para ISR como para el IVA. Cuando el administrador perciba una retribución por sus servicios, cumplirá con sus deberes fiscales en la Sección I del Capítulo II del Título IV de la LISR, si es persona física; y del Título II de la misma ley si es una moral. Ambas deben emitir sus propios CFDI por los ingresos que obtienen. Asimismo, tienen que considerar que la contraprestación percibida es un acto gravado por IVA a la tasa del 16 %. Cabe señalar que las cuotas de los condóminos que cobren, no son un ingreso para el administrador, pues se trata de cantidades percibidas para efectuar gastos por cuenta de terceros, los cuales se respaldan con documentación comprobatoria expedida a nombre de aquel por quien se efectúa el gasto –asamblea general de condóminos– (arts. 18, fracc. VIII y 101, fracc. IV, LISR). Tampoco se encuentran gravadas para IVA, pues no son una contraprestación por un servicio sino más bien aportaciones destinadas a conformar un fondo para pagos que no son objeto de este impuesto. De conformarse una asociación civil dedicada exclusivamente a la administración de un inmueble de propiedad en condominio, está obligado a cumplir con sus obligaciones en el Título III de la LISR, pero no es contribuyente del ISR (art. 79, fracc. XVIII, LISR). Deducción de gastos comunes 1.- Si los condóminos son contribuyentes del ISR, y requieren deducir sus gastos afectos a las áreas comunes del condominio, además de reunir los requisitos de la LISR, con base en los artículos 30 y 143 del RLISR deben cumplir con lo siguiente, que: 2.- Los gastos de conservación y mantenimiento sean pagados en nombre y representación de la asamblea general de condóminos por un administrador facultado como tal 3.- El pago de las cuotas de conservación y mantenimiento las realicen los condóminos mediante depósito en la cuenta bancaria que haya constituido la asamblea general de condóminos para tal efecto 4.- Si el administrador recibe contraprestaciones por sus servicios, su CFDI se emite a nombre de la asamblea general de condóminos 5.- Los CFDI que amparen las erogaciones deben estar a nombre de la asamblea general de condóminos o del administrador 6.- El administrador recabe dichos comprobantes y entregue a cada condómino una copia y una constancia por periodos mensuales en la que especifique: los folios y el concepto que ampara cada CFDI, el monto total de ellos y su IVA o respecto del total del gasto, la parte proporcional que corresponde al condómino, conforme al por ciento de indiviso que represente cada unidad de propiedad exclusiva en el condominio. No se considera en el total del gasto el IVA, excepto cuando el contribuyente por la actividad que realice en el inmueble, se encuentre exento de él, y o 7.- La documentación y los registros contables deben conservarse por la asamblea de condóminos o por los contribuyentes que opten por deducir los gastos de conservación y mantenimiento No pueden deducirse los gastos, cuando las personas que presten los servicios de administración carezcan de facultades para actuar en nombre y representación de la asamblea general de condóminos. Como se observa, los condóminos deducen la parte que les toca de los gastos, más no las propias cuotas de conservación y mantenimiento. Después de todo lo teórico, contadores entramos a un caso práctico En nuestro ejemplo los siguientes contribuyentes del Título II de la LISR, están ubicados en un condominio horizontal de uso comercial, con los por cientos de indiviso señalados: Haremos el por ciento de indiviso correspondiente Empresa Valor del área exclusiva (A) Valor total del Por ciento de área exclusiva indiviso (B) correspondiente (A entre B, por 100) Mueblería Ingenia, SRL de CV $2,150,000.00 $13,000,000.00 16.54 % Más: Operadora en Sistemas, SA de CV 3,250,000.00 13,000,000.00 25.00 % Más: Delicias Coreanas S de RL de CV 2,450,000.00 13,000,000.00 18.85 % Más: Grupo Daraya, SA de CV 3,180,000.00 13,000,000.00 24.46 % Más: Todo Electrónico, SA 1,970,000.00 13,000,000.00 15.15 % Igual: Total área exclusiva Más: Áreas comunes 13,000,000.00 100.00 % 4,950,000.00 Igual: Total del área del condominio $17,950,000.00 En asamblea general de condóminos determina las siguientes cuotas mensuales 2016: Se fija cuota mensual para gastos de conservación y mantenimiento Empresa Total de gastos corrientes del ejercicio anterior (A) Mueblería Ingenia, SRL de CV $645,804.00 Más: Operadora en Sistemas, SA de CV Más: Delicias Coreanas S de RL de CV Cuota anual Por ciento de indiviso correspondiente (A por B (B) igual C) Cuota mensual para gastos de conservación y mantenimiento (C entre 12) 16.54 % $106,815.98 $8,901.33 645,804.00 25.00 % 161,451.00 13,454.25 645,804.00 18.85 % 121,734.05 10,144.50 Más: Grupo Daraya, SA de CV 645,804.00 24.46 % 157,963.66 13,163.64 Más: Todo Electrónico, SA $645,804.00 15.15 % 97,839.31 8,153.28 $645,804.00 $53,817.00 Igual: Total cuotas También se fija cuota mensual para el fondo de reserva para gastos extraordinarios Empresa Total de gastos extraordinario s del ejercicio Por ciento de indiviso correspondient e (B) Cuota anual (A por B igual C) Cuota mensual para gastos extraordinario s (C entre 12) anterior (1) (A) Mueblería Ingenia, SRL de CV $215,000.00 16.54 % $35,561.00 $2,963.42 Más: Operadora en Sistemas, SA de CV 215,000.00 25.00 % 53,750.00 4,479.17 Más: Delicias Coreanas S de RL de CV 215,000.00 18.85 % 40,527.50 3,377.29 Más: Grupo Daraya, SA de CV 215,000.00 24.46 % 52,589.00 4,382.42 Más: Todo Electrónico , SA $215,000.00 15.15 % 32,572.50 2,714.38 $215,000.0 0 $17,916.68 Igual Total : cuotas Nota: (1) Esto es que se toman como un parámetro de las posibles erogaciones que pueden sucitarse en este año Encontramos total de cuotas mensuales Cuota mensual para Gastos de conservación y mantenimiento Empresa El fondo de reserva para gastos extraordinarios Total de cuotas mensuales Mueblería Ingenia, SRL de CV $8,901.33 $2,963.42 $11,864.75 Más: Operadora en Sistemas, SA de CV 13,454.25 4,479.17 17,933.42 Más: Delicias Coreanas S de RL de CV 10,144.50 3,377.29 13,521.79 Más: Grupo Daraya, SA de CV 13,163.64 4,382.42 17,546.06 Más: Todo Electrónico, SA 8,153.28 2,714.38 10,867.66 $53,817.00 $17,916.68 $71,733.68 Igual: Total cuotas Ahora mis contadores siguiendo en enero 2016 el administrador del condominio efectuó en nombre y representación de la asamblea, los gastos corrientes que se muestran enseguida con recursos del fondo correspondiente: Total de gastos de enero Concepto Honorarios del administrador Importe IVA Total $12,500.00 $2,000.00 $14,500.00 Pintura 5,175.00 828.00 6,003.00 Más: Jardinería 3,765.00 602.40 4,367.40 Más: Materiales para limpieza 906.00 144.96 1,050.96 Más: Vigilancia 7,275.00 1,164.00 8,439.00 Más: Contribuciones 1,470.00 235.20 1,705.20 Más: Prima de seguro 11,184.00 1,789.44 12,973.44 Más: Otros gastos 2,976.00 476.16 3,452.16 $45,251.00 $7,240.16 $52,491.16 Igual: Total De acuerdo a estos datos, el importe de gastos e IVA que le aplica a cada condómino conforme al por ciento de indiviso para efectos de su deducción y acreditamiento son: Entonces el gasto correspondiente a cada condómino Empresa Por ciento de indiviso correspondiente Gastos del periodo Gasto correspondiente a cada condómino Mueblería Ingenia, SRL de CV 16.54 % $45,251.00 $7,484.52 Operadora en Sistemas, SA de CV 25.00 % 45,251.00 11,312.75 Delicias Coreanas S de RL de CV 18.85 % 45,251.00 8,529.81 Grupo Daraya, SA de CV 24.46 % 45,251.00 11,068.39 Todo Electrónico, SA 15.15 % $45,251.00 6,855.53 Total 100.00 % $45,251.00 El IVA correspondiente a cada condómino Empresa Por ciento de indiviso correspondiente IVA del periodo IVA correspondiente a cada condómino Mueblería Ingenia, SRL de CV 16.54 % $7,240.16 $1,197.52 Operadora en Sistemas, SA de CV 25.00 % 7,240.16 1,810.04 Delicias Coreanas S de RL de CV 18.85 % 7,240.16 1,364.77 Grupo Daraya, SA de CV 24.46 % 7,240.16 1,770.95 Todo Electrónico, SA 15.15 % $7,240.16 1,096.88 Total 100.00 % $7,240.16 Amigos de la AMCP las cuotas pagadas en el periodo superan a los gastos del mismo, sin embargo los condóminos solo pueden deducir el monto que les corresponde de dichos gastos. Para tales efectos, el administrador emite a cada condómino la constancia respectiva (Anexamos ejemplo). CONDOMINIO PLAZA COMERCIAL GALERIAS DEL SUR ADMINISTRACION DE CONDOMINIOS, S.C. FILADELFIA 345 DESPACHO 561 COLONIA LOMAS, DELE. MIGUEL HIDALGO MEXICO D.F. C.P.11970 México D.F. 2 de junio de 2016-06-22 Mueblería Ingenia S. de R.L. de C.V. Presente: Por medio de la presente, el que suscribe C.P. Pedro Paredes Hernández, representante legal de “ Administración de Condominios S.A., cargo conferido mediante documento notarial 36542 de fecha 25 de noviembre del 2013, ante la fe del Lic. Oscal Bongfilio Lezama a cargo de la Notaria Nº. 13 de la Ciudad de México, expongo: En cumplimiento a lo dispuesto por el articulo 30 del Reglamento de la Ley del impuesto Sobre la Renta y 43, fracción XII de la Ley de Propiedad de Condominios de Inmuebles para el Distrito Federal, a continuación se desglosan los gastos incurridos durante enero 2016, para el manejo y buen funcionamiento de las areas comunes de “Administración de Condominios S.C. “, EN el cual opera la empresa que representa, cuya administración precede mi representada: GASTO IMPORTE CONCEPTO IVA TOTAL HONORARIOS HONORARIOS POR LA ADMINISTRACION DEL CONDOMINIO " ADMINISTACION DE CONDOMINIOS S.C." 12,500.00 2,000.00 2,000.00 PINTURA DOS CUBETAS DE 20 LTS.C/U DE PINTURA PARA EXTERIORES MARCA PINTUFLEX COLOR VERDE 5,175.00 828.00 828.00 JARDINERIA SERVICIO CONTRATADO CON LA EMPRESA " SERVICIOS DE JARDINERIA SA DE CV PARA ARREGLAR LOS ARBOLES 3,765.00 602.40 602.40 MAT.P/LIMPIEZA TRES ESCOBAS, TRES FIBRAS MULTIUSOS 906.00 144.96 144.96 VIGILANCIA SERVICIOS DE VIGILANCIA PROPORCIONADO POR LA EMPRESA " POLICIA LEBLANC S.A. DE C.V. 7,275.00 1,164.00 1,164.00 CONTRIBUCIONES SERVICIO DE SUMINISTRO DE AGUA DEL BIMESTRE PASADO 1,470.00 235.20 235.20 PRIMA DE SEGURO POR LA PRIMA MENSUAL DE SEGURO DE AREAS COMUNES CON LA CIA. " SEGUROS AXA" 11,184.00 1,789.44 1,789.44 OTROS GASDTOS SERVICIO DE ENERGIA ELECTRICA DEL MES PASADO DE AREAS COMUNES 1,984.00 317.44 317.44 992.00 158.72 158.72 45,251.00 7,240.16 52,491.16 OTROS GASTOS JALADORES Y DIVERSOS ARTICULOS DE PAPELERIA TOTAL FOLIO FISCAL DEL CFDI XXXXXXXX XXXXXXXX XXXXXXXX XXXXXXXX XXXXXXXX XXXXXXXX XXXXXXXX XXXXXXXX XXXXXXXX DE ESTOS GASTOS, LE CORRESPONDEN LOS SIGUIENTES MONTOS ATENDIENDO A SU POR CIENTO DE INDIVISO: GASTO EMPRESA MUEBLERIA INGENIA S DE RL DE CV EMPRESA MUEBLERIA INGENIA S DE RL DE CV POR CIENTO CORRESPONDIENTE DE INDIVISO 16.54% POR CIENTO CORRESPONDIENTE DE 16.54% GASTOS DEL PERIODO 45,251.00 INDIVISO GASTOS DEL PERIODO 7,240.16 GASTO CORRESPONDIENTE A LA EMPRESA 7,484.52 GASTO CORRESPONDIENTE A LA EMPRESA 1,197.52 ATENTAMENTE C.P. PEDRO PAREDES HERNANDEZ En febrero, la empresa “Mueblería Ingenia S. de R.L. de C.V.” pagó de sus cuotas para gastos de conservación y mantenimiento fuera de tiempo, por lo que se generaron intereses moratorios al 3 % sobre las mismas (art. 59, LPCIDF). Entonces los intereses moratorios por pago de cuotas de febrero Concepto Cuota mensual para gastos de conservación y mantenimiento Más: Cuota mensual para el fondo de reserva para gastos extraordinarios Importe $8,901.33 2,963.42 Igual: Cuotas de febrero 11,864.75 Tasa de intereses moratorios 3% Por: Igual: Intereses moratorios por pago de cuotas de febrero $355.94 Contadores nos encontramos que estos intereses son una deducción autorizada para la empresa de conformidad con el artículo 25, fracción III de la LISR, pero debe tenerse en cuenta que conformarán parte del fondo de las cuotas del condominio, y por consiguiente se utilizarán para el pago de los gastos de conservación, mantenimiento o extraordinarios. Lo anterior implica para quien paga los intereses deducir dos veces los mismos, una vez como intereses y una segunda ocasión como parte del pago de los gastos comunes que le corresponden. Analizando si bien la ley no prevé una limitante expresa para aplicar esta doble deducción, el criterio de algunos especialistas es que solo se aplique una deducción de este pago, ya sea como intereses moratorios según lo señalado, y posteriormente disminuirlos de la deducción del pago de los gastos del mismo periodo en que se realice o viceversa. Por ejemplo, las cuotas y su aplicación para los gastos de febrero son: Calculamos intereses moratorios por pago de cuotas de febrero Más: Concepto Importe Cuota mensual para gastos de conservación y mantenimiento $8,901.33 Cuota mensual para el fondo de reserva para gastos extraordinarios 2,963.42 Igual: Cuotas de febrero 11,864.75 Tasa de intereses moratorios 3% Por: Igual: Intereses moratorios por pago de cuotas de febrero $355.94 Sumatoria de recursos en el fondo de gastos de conservación y mantenimiento a febrero Concepto Importe Total de cuotas para gastos de conservación y mantenimiento febrero $53,817.00 Más: Remanente de cuotas de enero 1,325.84 Más: Intereses moratorios febrero 355.94 Igual: Recursos en el fondo de $55,498.78 gastos de conservación y mantenimiento a febrero Gastos de febrero Concepto Honorarios del administrador Importe IVA Total $12,500.00 $2,000.00 $14,500.00 Más: Pintura 4,940.00 790.40 5,730.40 Más: Jardinería 3,594.00 575.04 4,169.04 Más: Materiales para limpieza 865.00 138.40 1,003.40 Más: Vigilancia 6,945.00 1,111.20 8,056.20 Más: Contribuciones Más: Prima de seguro Más: Otros gastos Igual: Total 1,403.00 224.48 1,627.48 10,676.00 1,708.16 12,384.16 6,920.00 1,107.20 8,027.20 $47,843.00 $7,654.88 $55,497.88 Entonces gasto correspondiente a cada condómino Empresa Por ciento de indiviso correspondiente Gastos del periodo Gasto correspondiente a cada condómino Mueblería Ingenia, SRL de CV 16.54 % $47,843.00 $7,913.23 Operadora en Sistemas, SA de CV 25.00 % 47,843.00 11,960.75 Delicias Coreanas S de RL de CV 18.85 % 47,843.00 9,018.41 Grupo Daraya, SA de CV 24.46 % 47,843.00 11,702.40 Todo Electrónico, SA 15.15 % 47,843.00 7,248.21 Total 100.00 % $47,843.00 Calculamos IVA correspondiente a cada condómino Empresa Por ciento de indiviso correspondiente IVA del periodo IVA correspondiente a cada condómino Mueblería Ingenia, SRL de CV 16.54 % $7,654.88 $1,266.12 Operadora en Sistemas, SA de CV 25.00 % 7,654.88 1,913.72 Delicias Coreanas S de RL de CV 18.85 % 7,654.88 1,442.94 Grupo Daraya, SA de CV 24.46 % 7,654.88 1,872.38 Todo Electrónico, SA 15.15 % $7,654.88 1,159.71 Total 100.00 % $7,654.87 En el caso de “Mueblería Ingenia S. de R.L. de C.V.”, quien pagó intereses moratorios, bajo las recomendaciones señaladas debe tomar una de las siguientes alternativas: Se deducen los intereses moratorios por los $355.94 Disminuir los $355.94 de los gastos que le corresponden en el mes por $7,913.23, para solo considerar como deducibles $7,557.29 No se deducen los intereses moratorios Tomar como deducción el total de los gastos que le corresponden por $7,913.23 Otro efecto de la aplicación de los intereses moratorios pagados por una empresa dentro del pago del total de gastos de conservación y mantenimiento, es que cada uno de los demás condóminos se beneficia de ello. Si bien el artículo 30 del RLISR precisa que los condóminos deducirán la parte proporcional que les corresponde de dichos gastos, también lo es que, hacerlo así cuando parte de ellos se erogaron con intereses pagados por otro condómino, les permitiría aplicar un gasto que no realizaron. Por lo anterior, comentando con especialistas recomiendan disminuir de los gastos comunes y el IVA que les tocan a los condóminos que no pagaron dichos intereses moratorios, la parte proporcional de estos intereses como sigue: Factor de reducción para gastos e IVA Concepto Intereses moratorios pagados por “ Mueblería Ingenia S. de R.L. de C.V. ” Entre: Total de gastos de conservación y mantenimiento del periodo sin incluir los correspondientes a “Mueblería Ingenia, SRL de CV ” Igual: Factor de reducción para gastos e IVA Importe $355.94 $39,929.77 0.008914 Y así el gasto correspondiente a cada condómino deducible Gasto correspondiente a cada condómino Empresa Gasto correspondiente a cada condómino (A) Factor de No reducción deducible para gastos (C) e IVA (B) Deducible (A menos C) Operadora en Sistemas, SA de CV $11,960.75 0.008914 $106.62 $11,854.13 Delicias Coreanas S de RL de CV 9,018.41 0.008914 80.39 8,938.02 Grupo Daraya, SA de CV 11,702.40 0.008914 104.32 11,598.08 Todo Electrónico, SA 7,248.21 0.008914 64.61 7,183.60 IVA correspondiente a cada condómino acreditable IVA correspondiente a cada condómino Empresa Operadora en Sistemas, SA de CV Factor de IVA reducción correspondiente para a cada gastos e condómino (A) IVA (B) No acreditable (C) Acreditable (A menos C) $1,913.72 0.008914 $17.06 $1,896.66 Delicias Coreanas S de RL de CV 1,442.94 0.008914 12.86 1,430.08 Grupo Daraya, SA de CV 1,872.38 0.008914 16.69 1,855.69 Todo Electrónico, SA 1,159.71 0.008914 10.34 1,149.37 Lo que entendemos Contadores de la AMCP, que este tema es solo una parte de las muchas formas que pudiese haber en cada Estado para la correcta administración de los Condominios. Concluimos. Desde luego contadores amigos de la AMCP es indispensable atender a la legislación local en materia de la propiedad en condominio y cumplir con ella, para lograr una adecuada administración y manejo de gastos, lo que en conjunto con las disposiciones del RLISR permitirá que los condóminos efectúen la deducción de los gastos de las áreas comunes y el acreditamiento del IVA. Reflexión Que este tema para nuestros asociados muy capaces ya lo tienen contemplado en sus archivos de clientes y de conocimientos pero para algunos de nosotros como es mi caso no lo tenia previsto solo espero que este resumen sencillo sea de utilidad para nuestros contadores de la AMCP, y propiamente a la persona que asesore, esperando no los haya confundido, (Uf como me costo medio entenderle) POR ULTIMO CON ENFASIS RECALCO QUE TODO LO AQUÍ MENCIONADO ES DE MI ABSOLUTA RESPONSABILIDAD Y NO CONTIENE EL SENTIR COMO INSTITUCION DE LA AMCP, NI MUCHO MENOS DE SUS DIRIGENTES. Bibliografía: Ley de Propiedad en Condominio de Inmuebles para el Distrito Federal” (LPCIDF), Diccionario Wikipedia Código Civil para D.F. (Hoy Ciudad de México) Código Civil para el Estado de Puebla Ley de I.S.R. Ley del I, V, A, C.P.C. Cecilio Romero Rodríguez. Vicepresidencia de Actividades Fiscales C.D. 2015-2016