Semana

Semana5 5

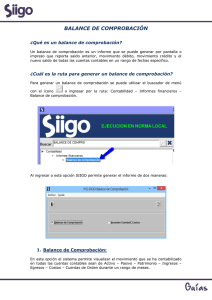

Balance de comprobación

Balance de comprobación

¡Empecemos!

En las sesiones anteriores desarrollamos todo lo que corresponde a los libros contables. A partir

de esta semana vamos a realizar

el Balance de comprobación y

veremos su utilidad en la elaboración de los Estados financieros.

¿Qué sabes de...?

Emplea tus saberes contables en la elaboración del Balance de comprobación. Tomando en cuenta todo lo que ya conoces acerca del tema, ¿qué información suministra un Balance de comprobación?

El reto es...

Todas las operaciones contables que ya hemos asentado en los libros deben

ser tomadas en cuenta para la elaboración del Balance de comprobación. Si,

luego de haber realizado nuestro libro de Banco, observamos que el saldo

arrojado es acreedor, discute con tus compañeros: ¿por qué se presenta esta

situación?

¿En que momento podemos realizar el

Balance de comprobación?

254

Balance de comprobación

Semana 5

Vamos al grano

Un Balance de comprobación es un instrumento financiero que se utiliza

para visualizar la lista del total de los débitos y créditos de las cuentas, junto al

saldo de cada una de ellas (ya sea deudor o acreedor). De esta forma, permite

establecer un resumen básico de un estado financiero.

Una vez determinado el saldo de cada una de las cuentas del libro Mayor,

este se registrará en el Balance de comprobación en las columnas respectivas; es decir, en el “debe” si es un saldo deudor o en el “haber” si es un saldo

acreedor, con lo cual se representa el estado de dicha cuenta a la fecha de la

presentación.

Esto es sólo una prueba de exactitud del equilibrio de la ecuación patrimonial. Las sumas iguales en un Balance de comprobación no son una garantía

de que las cifras sean exactas, ni de que las cuentas manejadas sean las correctas; ellas sólo indican que hay igualdad de cargos y abonos, y coincidencia

en los saldos deudores y acreedores.

Mientras se respete la Teoría del cargo y del abono, así como las cuentas

cargadas y abonadas, junto con sus respectivos montos y estos sean los correctos, el Balance de comprobación no tendrá problemas de ajustes y la información estará lista para ser presentada en el Balance general y en el Estado

de resultados.

Pasos para elaborar un Balance de comprobación

1. Chequear los saldos de cada cuenta que aparece en el libro Mayor.

2. Sacar un listado con todas las cuentas del Mayor y sus saldos.

3. Totalizar los saldos deudores y los saldos acreedores.

4. Comprobar la igualdad de las sumas deudoras con las acreedoras.

Esto no garantiza que las cifras sean exactas ni que las cuentas manejadas

sean las correctas. Pueden haberse cometido errores en los registros del libro

Diario como, por ejemplo, registrar un monto en una cuenta equivocada, una

cantidad incorrecta, duplicar un registro, etc.

255

Semana 5

Balance de comprobación

Si el Balance de comprobación no cuadra

es mucho más evidente que se cometieron

errores en los registros contables.

Para saber más…

Te invitamos a ver un interesante video disponible en el multimedia y en

la siguiente dirección web: http://li.co.ve/wvc

Aplica tus saberes

Supongamos que el balance de la empresa ficticia llamada S.O.S indica que

para el 31-12-2014 las cuentas que se manejan en la empresa presentan los

siguientes saldos deudores y acreedores, y que se cumple la igualdad en la

suma del “debe” y del “haber”. El Balance de comprobación es el siguiente:

1

2

3

4

5

256

Caja

Mercaderías

Documentos a cobrar

Acreedores varios

Capital

Banco Río c/c

Caja

Mercaderías

Banco Río c/c

Descuentos obtenidos

Comisiones

Banco Río c/c

Acreedores varios

Intereses (-)

Caja

Documentos a pagar

Debe

37.000

24.000

14.000

Haber

18.000

57.000

17.000

17.000

8.000

7.360

640

750

750

9.000

540

540

9.000

Semana 5

Balance de comprobación

6

7

8

9

10

Valores a depositar

Descuentos otorgados

Ventas

Costo de la mercadería vendida

Mercaderías

Valores a depositar

Documentos a cobrar

Muebles y útiles

Documentos a pagar

Acreedores varios

Servicios

Banco Río c/c

TOTAL

27.550

1450

29.000

16.000

16.000

2700

2700

1900

950

950

85

85

Calcula el total de ambas columnas y verifica si esta correcto este Balance de

comprobación.

Comprobemos y demostremos que…

La empresa ZXY presenta los siguientes saldos al 31/12/2013, según su libro

Mayor:

Cuentas

Caja

Banco

Ingresos

Capital social

Reserva legal

Costos

Sueldos y salarios

Mobiliario y equipo

Cuentas por pagar

Cuentas por cobrar

Arrendamientos

Vigilancia

Seguros prepagados

ISLR por pagar

Monto

5.000

15.000

65.000

3.000

300

20.500

6.800

12.000

3.500

5.000

3.000

3.500

1.500

500

Elabora y analiza el Balance de comprobación con los datos suministrados y

coméntalo con tus compañeros.

257

Semana 5

Balance de comprobación

Empresa ZXY

Balance de comprobación

Al________________

Cuentas

Caja

Banco

Ingresos

Capital social

Reserva legal

Costos

Sueldos y salarios

Mobiliario y equipo

Cuentas por pagar

Cuentas por cobrar

Arrendamientos

Vigilancia

Seguros prepagados

ISLR por pagar

Totales

258

Debe

Haber

0

0