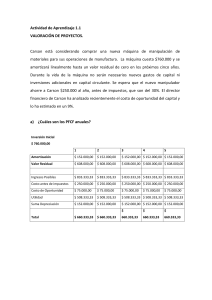

glosario de terminos

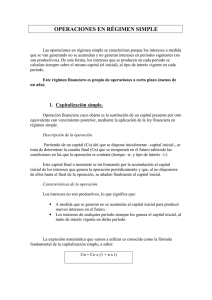

Anuncio

GLOSARIO DE TÉRMINOS Este documento recoge los principales términos utilizados en el curso; y en particular aquellos de más difícil comprensión. Se han redactado en modo similar a un diccionario especializado, incluyendo en su caso la traducción a lengua inglesa. Fuente principal: Palomo, R.; Mateu, J.L. (2004): “Productos Financieros y Operaciones de Inversión”; Instituto Superior de Técnicas y Prácticas Bancarias & Accenture, Madrid. actualización. Procedimiento de cálculo que persigue obtener a la fecha actual la equivalencia financiera en función de unas tasas de interés, descuento, inflación, depreciación, etc., de un valor o una serie de valores con vencimientos futuros. Cálculo del valor actual esperado de cash flow en un espacio de tiempo, o valoración presente de las corrientes de dinero futuro que contiene un valor. i. actualization, readjustment. v. valor actual. amortización de las acciones. Adquisición de las acciones representativas del capital social mediante su canje por acciones de goce o de dinero. La amortización de acciones puede realizarse a la par, es decir, según su valor nominal, o por encima o debajo de la par. i. redemption of shares. amortización de obligaciones. Acto por el que la sociedad emisora, al término del plazo establecido, reembolsa a los obligacionistas el importe nominal de los títulos suscritos, y en su caso, los intereses devengados. i. redemption of bonds. v. reembolso de obligaciones; rescate de obligaciones. analista de inversiones. Especialista del mercado financiero cuya misión consiste en diagnosticar las empresas en cuanto a los títulos que emiten con objeto de disminuir la incertidumbre de los inversores a la hora de elegir donde colocar sus capitales. i. investment analyst, security analyst. v. analista financiero. analista financiero. Experto profesional en el análisis de activos financieros, calculando su precio en función de su situación patrimonial actual y sus perspectivas futuras de rentabilidad y riesgo, y por lo tanto experto en inversiones, rentabilidad, evaluación de empresas y negocios bursátiles. i. financial analyst. v. analista de inversiones. capitalización bursátil. Valor de las acciones en circulación de una sociedad, de un sector o de todas las sociedades cotizadas, calculado por su cotización en Bolsa, referida al cambio a una fecha o al promedio de un período. Si llamamos: Vt = Valor comercial o de mercado de las acciones de una determinada sociedad en la fecha t. pt = cotización porcentual. qt = capital social. capitalización compuesta. En matemáticas financieras, cuando en una sucesión de períodos iguales de tiempo, los intereses producidos en cada uno de ellos se acumulan al capital para producir nuevos intereses. Si denominamos Co al capital inicial, e i al interés al que se calculan los intereses de cada período, comprobamos que al final de cada uno: Con lo que podemos obtener el montante de cierta cantidad de dinero, denominada capital inicial, conociendo además, el tipo de interés i y el número de períodos n. Hay que notar que el tipo de interés y el número de períodos han de ir expresados de forma homogénea (mismas unidades). Igualmente, podemos calcular el capital inicial conociendo el montante o capital inicial. Efectivamente, de la anterior expresión podemos obtener descontar (una renta). Proceso por el que se calcula el valor actual o valor presente de una renta que se percibirá en una fecha posterior o futura. Este cálculo se realiza mediante la aplicación de una tasa de descuento a la cantidad a percibir en el momento futuro. i. discount (to) (an income). v. tasa de descuento; valor actual. imposiciones a plazo fijo. Es una operación típica de captación de recursos de bancos, cajas de ahorro y otras entidades financieras, si bien hasta fechas recientes estaban sujetas a fuertes limitaciones en cuanto a las entidades que podían concertar este tipo de operaciones, así como a los plazos a que podían practicarse. En la actualidad, pueden realizarlas exclusivamente las EC, según el artículo primero del R.D.L. 1298/1986, de 28 de junio, que son todas las clases de entidades que enumera dicho artículo: el Instituto de Crédito Oficial y las Entidades Oficiales de Crédito; los Bancos privados; las Cajas de Ahorro, la Confederación Española de Cajas de Ahorro y la Caja Postal de Ahorros; las Cooperativas de Crédito; las Sociedades de Crédito Hipotecario; las Entidades de Financiación; las Sociedades de Arrendamiento Financiero y las Sociedades Mediadoras del Mercado de Dinero. Ahora bien, los depósitos por plazo indeterminado o plazo inferior a un año, según la disposición adicional sexta de la ley antes mencionada, no podrán ser admitidos por las Entidades de Financiación, las Sociedades de Arrendamiento Financiero, las Sociedades de Crédito Hipotecario y las Sociedades Mediadoras del Mercado de Dinero. índice bursátil. Los índices bursátiles tratan de mostrar la evolución de los precios de los valores cotizados en un mercado por un promedio, generalmente ponderado a los volúmenes de capitalización y también en algunos casos de contratación. Es decir, se busca una medida de la tendencia general de los precios. Es evidente que los valores con mayor volumen de capitalización, al ser considerada ésta como elemento de ponderación, influyen en el valor del índice y, por tanto, el movimiento de sus precios tiende a arrastrar al de los que tienen menos peso en el índice o incluso no figuran en el mismo. Los índices generales que se utilizan para informar sobre la evolución global de los precios en los mercados al contado u ordinarios de las bolsas, suelen en muchos casos considerar correcciones por rendimientos y ampliaciones de capital y en algunos casos se obtienen sobre la base de un gran número de valores. Para los contratos de futuros y opciones sobre índices se toman índices que se alejen lo más posible de cualquier factor subjetivo y se aproximen todo lo posible a la representación de la evolución de los valores con mayor nivel de liquidez. interés. Es el rendimiento de un capital establecido en proporción al importe de éste y al tiempo por el cual se transfiere el mismo mediante préstamo. Este concepto es admitido en el ámbito jurídico y es el que rige en el Derecho positivo. No se entra en un conepto general en los factores que determinan la cuantía de los intereses, si bien son esenciales el valor o cuantía del capital y la cantidad de tiempo, en lo que tanto economistas, como juristas y banqueros están de acuerdo, pero existe una considerable variedad de factores que influyen en la cuantía del interés, ya que bajo este concepto pueden englobarse una serie de elementos retributivos en un préstamo o crédito. En cuanto a que se considera ya el art. 3º de la Ley de 14-III-1856 establecía que “se reputa interés toda prestación pactada a favor del acreedor.” Y esta misma disposición se mantiene para los préstamos mercantiles en el segundo párrafo del art. 315 del C. de C. i. interest. v. interés, antecedentes históricos; interés como precio; interés monetario; teorías económicas sobre el interés interés legal. Se determina aplicando el tipo básico del Banco de España, y es el que deberá pagarse, salvo estipulación en contrario, por el deudor constituido legitimamente en mora y en los demás casos en que sea exigible, con arreglo a las leyes, cualquiera que sea la naturaleza del acto o contrato de que se derive la obligación. Cuando una sentencia condene al pago de una cantidad líquida, ésta devengará en favor del acreedor un interés anual igual al del interés legal del dinero, incrementado en dos puntos, o el que corresponda por disposición especial o pacto entre las partes. También se utiliza como tipo de interés de referencia en la indiciación de operaciones financieras. i. legal interest. v. interés legal del dinero; interés legal en sentencias que condenen al pago de una cantidad líquida hasta su ejecución; tipos de interés legal del dinero. interés simple. Es el interés de un capital sin agregarle ningún rédito vencido, aunque no se haya cobrado. Es el tipo de interés que se aplica sobre el capital vivo, o sea pendiente de amortizar, a cada período de tiempo por el que se presta o concede un crédito, sin acumularlo al capital para producir a su vez intereses. El interés simple se aplica en operaciones a corto plazo, esto es, que no rebasen el año. Sin embrago, incluso en operaciones de crédito a un año o menos, es uso bancario, que cuando se conviene la amortización fraccionada por meses, trimestres, etc. se liquiden intereses en cada uno de estos períodos fraccionarios y se acumulen para producir intereses, es decir, que pese a ser operaciones a corto plazo se utiliza el interés compuesto. i. simple interest. v. interés compuesto. inversión. Alteración del orden. En sentido económico, acción de colocar el dinero, ya sea de procedencia propia o ajena, dentro de un negocio de explotación, y por lo tanto someterlo a un riesgo por el que se obtendrán beneficios en el futuro y no de forma inmediata. En macroeconomía, la inversión se asocia a la construcción de nueva planta y equipo para las empresas, la construcción de vivienda residencial y el aumento de las existencias. Desde un punto de vista financiero, la inversión consiste en la compra de un título como una acción o un bono. Las inversiones están materializadas en el activo del balance, como empleos de la financiación de la empresa, es por tanto la imagen real de los recursos de la empresa, y que constituyen la garantía del patrimonio de la empresa. Estas inversiones pueden provenir desde el interior de la empresa (autofinanciación), o del exterior de la misma, constituyendo las fuentes ajenas de inversión. Actualmente existe en España una serie de incentivos fiscales para apoyar la inversión empresarial, que en síntesis podemos decir que los sujetos pasivos del impuesto de sociedades podrán deducir de la cuota líquida de dicho impuesto un 10 o un 15 por 100, según los casos, de las inversiones realizadas en activos fijos nuevos o como consecuencia de la creación de empleo, hasta un límite del 20, 25 ó 30 por 100 de la mencionada cuota, en función de las diferentes inversiones y creación o no de empleo. i. investment. v. inversión neta. inversión colectiva. Inversión realizada por una colectividad, por un grupo de personas reunidas a tal fin y que normalmente se gestiona por entidades creadas especificamente a tal fin, y cuyo objetivo principal es la consecución de un beneficio. v. instituciones de inversión colectiva. tasa interna de rendimiento. En un instrumento financiero, tipo de interés que iguala su precio con el valor actual de la serie de ingresos que genera, suponiendo que se reinviertan a igual tipo de interés. i. internal rate of return. v. rentabilidad interna; tasa interna de retorno (TIR). tasa interna de retorno (TIR). Se denomina tasa interna de retorno, tipo interno de retorno (TIR), o bien tipo de rendimiento interno (TRI), al tipo de descuento que iguala el valor de los flujos de entrada y salida de una inversión a la fecha inicial de la misma. Por consiguiente, el tipo de retorno interno, si se toma como tipo de coste de capital o tipo de descuento de los flujos netos de caja, hace que el valor actualizado de estos flujos se iguale al valor inicial de la inversión y, consiguientemente, produce un valor actualizado neto (VAN) cero: