SECRETARIADO ADMINISTRATIVO

Clase 3.

Módulo 1: Conceptos Generales

ARQUEO DE CAJA

Clases de operaciones bancarias:

· Depósito en cuenta corriente: es aquel en que el titular de la cuenta entrega al banco en calidad

de depósito, efectivo o cheques girados a cargo del mismo o de otros bancos, sobre cuyas sumas

acreditadas se puede disponer en forma inmediata utilizando un cheque.

· Depósito en caja de Ahorro: este tipo de depósito se ha difundido en el último tiempo debido a

las restricciones en el uso de dinero en efectivo, devengar un mínimo de interés para el titular, el

costo de mantenimiento es relativamente bajo.

· Depósito en caja de Ahorro o Cuenta Corriente Sueldo: El hecho que sea caja de

Ahorro o Cuenta Corriente depende de la cuenta madre de la empresa, o sea si tiene cuenta corriente

va a llamarse cuenta corriente sueldo o si tiene caja de ahorro, se denominará caja de ahorro sueldo.

La caja de ahorro o cuenta corriente de sueldo la abre la empresa con un sistema que brindará el

banco y todos los meses la empresa hará un listado con los empleados y los sueldos que cobran cada

uno y se debitará de la cuenta de la empresa. No tiene gastos de mantenimiento.

· Depósito en caja de Ahorro Jubilaciones: Es similar a la cuenta sueldos pero la en este caso el

que hace la apertura de la cuenta es ANSES.

· Depósito a Plazo Fijo: se entrega una suma de dinero a un tiempo determinado no pudiendo

retirarlo antes de la fecha de vencimiento estipulada, ese tipo de depósito genera un interés para el

titular que será más alto cuanto más tiempo permanezca el dinero en el banco.

Clases de comprobantes bancarios:

· Nota de crédito bancaria: es el aumento que efectuará el banco del saldo de una cuenta corriente.

Puede originarse por: otorgamiento de un crédito, error de partidas de imputación, devolución de

intereses. Respalda una registración.

· Nota de débito bancaria: el la disminución que efectúa el banco del saldo de una cuenta

corriente. Puede originarse por: gastos de franqueo, intereses, gastos por libreta de cheques, etc.

Respalda una registración.

· Resumen de cuenta: documento que remite el comerciante o un banco a sus clientes, enumerando

las operaciones efectuadas, con sus respectivas fechas, importes y conceptos, indicando los débitos

y los créditos de la cuenta, para facilitar el control de las operaciones.

No origina registración.

· Boleta de depósito: formulario que acompaña los valores depositados en cuenta corriente

bancaria. O sea que se utiliza cada vez que se realiza un depósito.

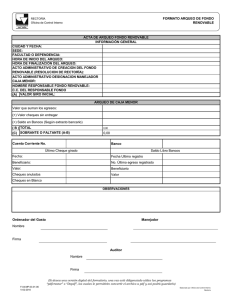

Arqueo de caja

Es el recuento de todos los elementos que forma parte de la cuenta caja. El saldo real o arqueo de

caja esta dado por la suma de dinero en efectivo, cheque fechado correctamente, y giros postales.

Una vez obtenido el saldo real (que es el que surge del arqueo) se debe comparar con el saldo

contable de la cuenta caja (mayor de caja) que generalmente no coinciden.

Si el saldo real es mayor que el saldo contable habrá un sobrante, y si es menor habrá un faltante.

Casa Central: Mitre 788 1° Piso – TE.: 4492535/0297

Consulta por nuestras sedes en www.institutoicr.com.ar

SECRETARIADO ADMINISTRATIVO

Ejercicio nº 1

Completar la siguiente planilla de caja determinando que comprobantes corresponden a entradas y

que comprobantes corresponden a salidas de dinero.

Saldo día Anterior (saldo de inicio de caja): $4560.

Ejercicio nº 2

Realizar el Arqueo de Caja. Dividiendo la hoja en dos en el cual va a separar el Saldo

Real con el Saldo Contable.

Arqueo practicado el 30 de Marzo.

Dinero en billetes $14.100.

Cheques corrientes $2.365.

Vales por anticipo de sueldos $500.

Boleta de nafta cargada al camión de reparto $350.

Gastos de movilidad de nuestros vendedores $650.

Compras de artículos para refrigerio y limpieza $135.70.

Cheques diferidos de distintos bancos a cobrar $8.039 entre el 26/07 y 31/07, por la

Empresa.

Diversas facturas de contado por ventas efectuadas en la fecha $7.080.

Factura de la librería XX por la compra de artículos VS $59.

Recibo duplicado confeccionado a un cliente por la cobranza del total adeudado a la empresa en

efectivo $ 650.

Recibo original de nuestro proveedor por pago de nuestra deuda en efectivo $1.976.

Boletas de depósito del día de la fecha del Banco Río por $4.810.

Nota: saldo según registros de la empresa $25.254,70.

Ejercicio nº 3

Realizar el Arqueo de Caja. Dividiendo la hoja en dos en el cual va a separar el Saldo

Real con el Saldo Contable.

Arqueo practicado el 18 de junio.

Dinero en efectivo $25.300.

Casa Central: Mitre 788 1° Piso – TE.: 4492535/0297

Consulta por nuestras sedes en www.institutoicr.com.ar

SECRETARIADO ADMINISTRATIVO

Cheques de fecha 19 de junio $3897.

Cheques de fecha 18 de junio $4000.

Cheques de fecha 29 de julio $1560.

Cheques de fecha 1 de junio $356.

Saldo anterior $30865.

Vales por anticipo de sueldos $500.

Gastos de movilidad $1000.

Compras de artículos de limpieza $560.

Cheques diferidos de distintos bancos a cobrar $9700, por la Empresa.

Diversas facturas de contado por ventas efectuadas en la fecha $10140.

Factura de la librería $100.

Recibo duplicado confeccionado $3589.

Recibo original $2560.

Boletas de depósito $6900.

Casa Central: Mitre 788 1° Piso – TE.: 4492535/0297

Consulta por nuestras sedes en www.institutoicr.com.ar

0

0