UNIVERSIDAD DE ORIENTE

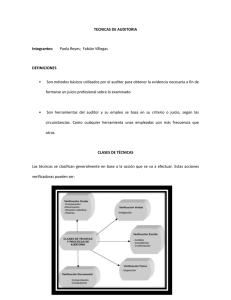

Anuncio