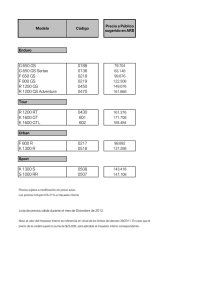

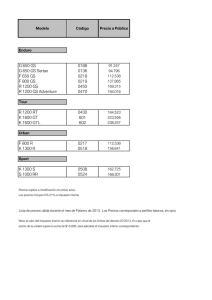

ejemplo resuelto de un problema de punto muerto o umbral de

Anuncio

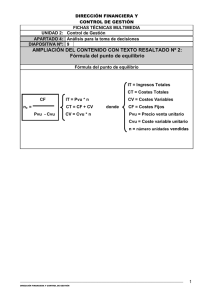

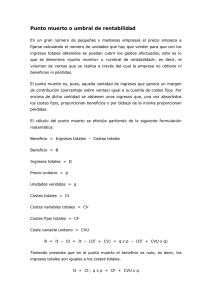

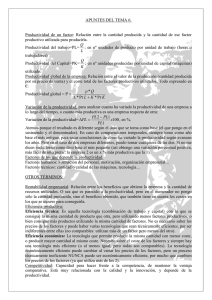

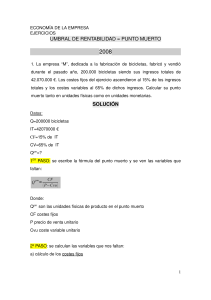

EJEMPLO RESUELTO DE UN PROBLEMA DE PUNTO MUERTO O UMBRAL DE RENTABILIDAD Una empresa se dedica a la fabricación alarmas portátiles; al año sufre unos costes fijos de 37.500 €; por otra parte producir una unidad le cuesta 18´75 €; mientras que en el mercado las vende a 45 €. a) Calcula el punto muerto y explica su significado b) ¿Qué resultado obtendría si produjera y vendiera 1600 unidades?, ¿y si lo hiciera con 1200 unidades? a) Costes fijos: 37500 € Coste variable unitario: 18´75 € Precio de venta: 45 € Precio de venta: P Cantidad que sería el punto muerto: Q Costes fijos: CF Coste variable unitario: CVU P · Q = CF + (CVU · Q) 45 · Q = 37500+ (18´75 · Q) Q = 37500 / 26´25 Q = 1428´57 antenas hay que vender para cubrir gastos, todas las demás que vendamos supondrán beneficios para la empresa; si vendiéramos menos de esta cantidad estaríamos obteniendo pérdidas b) Si vendiera 1600 unidades, al estar por encima del punto muerto, obtendría beneficios Ingresos: P · Q; 45 · 1600= 72000 Gastos: CF + (CVU · Q); 37500+ (18´75 · 1600) = 67500 Beneficios: Ingresos – gastos; 72000 – 67500 = 4500 Si vendiera 1200 unidades, al estar por debajo del punto muerto, obtendría pérdidas. Ingresos: P · Q; 45 · 1200= 54000 Gastos: CF + (CVU · Q); 37500+ (18´75 · 1200) = 60000 Beneficios: Ingresos – gastos; 54000 – 60000 = - 6000