Especialización Gestión Industrial

COSTOS

INDUSTRIALES

Marcelo Medina

Objetivos

Presentar el Modelo Costo - Volumen - Utilidad

Identificar los principales supuestos del modelo

Determinar puntos de equilibrio, utilidad meta, punto

de indiferencia y GAO

Apoyar la toma de decisiones con análisis cuantitativo

Contenido

Análisis Costo – Volumen – Utilidad

Hipótesis y Terminología de CVU

Aspectos Esenciales del Análisis CVU

Punto de Equilibrio y Meta de Utilidad

Toma de Decisiones

Análisis de Sensibilidad e Incertidumbre

Planeación de Costos y CVU

Efectos de la Mezcla de Ventas sobre la Utilidad

Múltiples Causantes de Costos

Contribución Marginal y Utilidad Bruta

Caso Multiproductos

Revisión del Proceso de Toma de Decisiones

de Cinco Pasos en la Planeación y el Control

1.

2.

3.

4.

5.

Identificar el problema y las incertidumbres

Obtener información

Hacer predicciones acerca del futuro

Tomar decisiones mediante la elección entre

alternativas, usando un análisis costo-volumenutilidad

Implementar la decisión, evaluar el desempeño y

aprender

Hipótesis y Terminología de CVU

Los cambios en la producción/volumen de ventas son la única

causa para los cambios en los costos y en los ingresos.

Los costos totales consisten en costos fijos y en costos

variables.

Los ingresos y los costos se comportan y pueden graficarse

como una función lineal (una línea recta).

El precio de venta, el costo variable por unidad y los costos fijos

se conocen y son constantes.

En muchos casos, tan solo se analizará un solo producto. Si se

estudian productos mútiples, sus proporciones relativas de

ventas se conocen y son constantes.

Se ignora el valor del dinero a través del tiempo (interés).

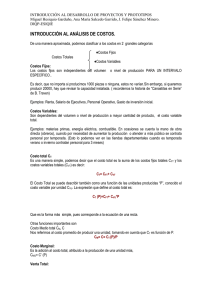

Aspectos Esenciales de CVU

RO

=

Ingresos

menos

Costos

Fijos

RO

=

(P x Q)

-

CF

Variables

-

(cv x Q)

CVU: Margen de Contribución

La manipulación de las ecuaciones básicas genera una

herramienta muy importante y poderosa que se usa

extensamente en la contabilidad de costos: el margen

de contribución (MC).

El margen de contribución es igual al ingreso menos

los costos variables.

El margen de contribución por unidad es igual al

precio de venta unitario menos los costos variables

unitarios.

Margen de Contribución

El margen de contribución también es igual al margen

de contribución por unidad multiplicado por el

número de unidades vendidas.

El porcentaje del margen de contribuición es el

margen de contribución por unidad, dividido entre el

precio de venta por unidad.

CVU: Exposición gráfica

CVU: Exposición gráfica

100000

GRÁFICO U/V

Resultado

50000

0

-50000

-100000

-150000

-200000

0

500

1000

1500

2000

2500

3000

3500

Unidades

4000

Punto de equilibrio

En el punto de equilibrio, una empresa no tiene utilidad

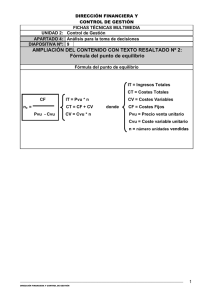

ni pérdida a un nivel de ventas dado.

Ventas – Costos variables – Costos fijos = 0

Cálculo del punto de equilibrio en número de unidades

Punto de equilibrio en unidades =

Costos fijos _

Margen de

contribución x unidad

Cálculo del punto de equilibrio en ingresos

Punto de equlibrio en ingresos =

Costos fijos_

Porcentaje del

margen de contribución

EJEMPLO: La empresa Boreinstein produce y comercializa celulares

inteligentes. El precio de venta de los celulares es de $12.000. Cada

celular tiene un costo de $7000 y los costos fijos ascienden al monto

de $1.500.000

Q=

CF

=

(P – CV)

1.500.000

(12.000 – 7.000)

= 300 celulares

Si la Empresa vende 300 celulares, tiene:

Ingresos

= P x Q = 12.000 x 300

Menos:

Costo Variable= CV x Q = 7.000 x 300

Costo Fijo

Resultado Operativo

=

3.600.000

= - 2.100.000

= - 1.500.000

=

0

7.000

INGRESOS

INGRESO (Miles)

6.000

5.000

4.000

3.000

2.000

1.000

0

0 100 100 200 200 300 300 400 400 500 500 600

CANTIDAD

7.000

6.000

COSTO TOTAL

COSTO (Miles)

5.000

4.000

COSTO VARIABLE

3.000

2.000

COSTO FIJO

1.000

0

0 100 100 200 200 300 300 400 400 500 500 600

CANTIDAD

7.000

6.000

COSTO TOTAL

COSTO (Miles)

5.000

4.000

3.000

VARIABLE

2.000

1.000

FIJO

0

0 100 100 200 200 300 300 400 400 500 500600

CANTIDAD

MÉTODO GRÁFICO

INGRESOS - COSTOS

INGRESO COSTO (Miles)

7.000

6.000

INGRESO TOTAL

5.000

COSTO TOTAL

4.000

3.000

2.000

1.000

0

0 100 100 200 200 300 300 400 400 500 500 600

CANTIDAD

METODO GRAFICO

INGRESOS - COSTOS

INGRESO COSTO (Miles)

7.000

6.000

5.000

4.000

INGRESO TOTAL

PUNTO

COSTO TOTAL

EQUILIBRIO

RO = 0

3.000

2.000

1.000

0

0 100 100 200 200 300 300 400 400 500 500 600

CANTIDAD

PUNTO DE EQUILIBRIO = 300 CELULARES

Preparado por: Claudio Urrutia Rojas

Meta de Utilidad

Planeación de Utilidades

La fórmula del punto de equilibrio se puede modificar

para convertirse en una herramienta para la planeación de

utilidades.

La utilidad se vuelve a incluir ahora como fórmula del punto de

equilibrio, cambiándola por una ecuación simple del volumen de

ventas.

Cantidad de unidades = (Costos fijos +

Utilidad Meta)

que se deben vender

Margen de contribución por unidad

Planeación de utilidades, ejemplo

CVU e Impuestos sobre la renta

La utilidad después de impuestos se calcula como:

Utilidad neta = Utilidad operativa * (1-Tasa de impuestos)

La utilidad neta se puede convertir en utilidad

operativa para usarse en la ecuación de CVU

Utilidad Operativa = I I

Utilidad neta I

(1-Tasa de Impuestos)

Toma de Decisiones

El análisis de CVU es un modelo que se toma de base

para evaluar la Toma de Decisiones.

Por ejemplo

se pueden evaluar decisiones de

incorporar publicidad o modificar el precio.

Se evalúa el impacto de diferentes decisiones en el

Resultado.

Análisis de Sensibilidad e Incertidumbre

El análisis de CVU ofrece una estructura para responder a

una variedad de escenarios del tipo “qué sucedería si”.

También se puede transformar el modelo en uno

probabilístico, usando distribución de probabilidades y

usando los valores esperados de las variables aleatorias.

¿”Qué” sucederá a la utilidad “si”:

¿El precio de venta cambia?

¿El volumen cambia?

¿La estructura de costos cambia?

o

o

¿El costo variable por unidad cambia?

¿El costo fijo cambia?

Margen de Seguridad

Un indicador del riesgo, el margen de seguridad (MDS),

mide la distancia entre las ventas presupuestadas y las

ventas del punto de equilibrio:

MDS = Ventas presupuestadas – Ventas del punto de equilibrio

La razón del MDS elimina el tamaño de la empresa de la

producción, y se expresa con la forma de un porcentaje:

Razón del MDS = MDS ÷ Ventas presupuestadas

Planeación de Costos y CVU

Los gerentes y administradores tienen la capacidad de elegir

los niveles de Costo Variable y Costo Fijo en la Estructura de

Costos.

Estructuras alternas de Costo Fijo y Costo Variable, resalta

los riesgos y rendimientos. Para comparar diferentes

Estructuras de Costos se recurre al concepto de Punto de

Indiferencia.

Apalancamiento Operativo

El apalancamiento operativo (AO) es el efecto que

tienen los costos fijos sobre los cambios en la utilidad

operativa, a medida que ocurren variaciones en el

margen de contribución.

AO = Margen de contribución

Utilidad operativa

Éstos dos conceptos son idénticos, excepto los costos

fijos.

Efectos de la Mezcla de Ventas sobre el CVU

Caso Multiproductos

Las fórmulas presentadas hasta este momento han

supuesto que se vende y se produce un solo

producto.

Un escenario más realista implica la venta de

productos múltiples, en diferentes volúmenes, con

diferentes costos.

Se utilizan las mismas fórmulas, pero en cambio se

usan los márgenes de contribución promedio

ponderado o razón de contribución promedio

ponderado para los grupos de productos

Múltiples Causantes de Costos

En las hipótesis del modelo sólo se considera como

único causante de costos el volumen de ventas y

producción

En algunas situaciones pueden existir múltiples

causantes de costos, por lo cual la expresión del

Resultado incorporará esta situación.

R = IT – c1 x FC1 – c2 x FC2 – c3 x FC3 - CFT

Contribución Marginal y Utilidad Bruta

Caso 1

PubliNor está evaluando publicar un libro de historietas. Los

costos fijos serán de $500.000 y los costos variables de cada

copia de $4. Se negoció por los derechos de propiedad un pago

anticipado de $3 millones más una regalía del 15% sobre el

precio neto de la historieta. El precio de venta neto es el precio

de lista en los quioscos de $30 menos el margen que se paga a

los distribuidores quiosqueros. Se espera que se aplique el

margen normal de los distribuidores de 30% sobre el precio de

lista.

Elabore una gráfica U/V

¿Cuántas copias debe vender para estar en equilibrio? ¿ Y para

obtener una utilidad operativa de 2 millones?

Evalúe: a) disminuir el margen de los distribuidores a 20%

sobre el precio de lista de $30; b) Aumentar el precio de lista a

$40 manteniendo el margen de los distribuidores al 30%

Caso 2

Tecotex vendió 410.000 unidades de su producto a $68 por

unidad. El costo variable por unidad es de $60 y los costos

fijos son de $1.640.000

¿Cuál es el margen de contribución y la utilidad operativa?

El proceso actual de la empresa es intensivo en recursos

humanos. El gerente de producción propuso la inversión de

un equipo de vanguardia, el cual aumentará los costos fijos a

$5.330.000. Se espera que los costos variables disminuyan a

$54 por unidad. La empresa espera mantener el año siguiente

el mismo nivel de ventas y de pr ecio. ¿Cuál es el margen de

contribución y la utilidad operativa?

¿Debería la empresa aceptar la propuesta?

Caso 3

Colorea, un microemprendimiento, tiene planeado vender

sus alfombras durante dos semanas en la Expo Tucumán

organizada por la Sociedad Rural. Se planean vender las

alfombras a $500 cada una. Colorea comprará las alfombras a

un distribuidor a $350, pudiendo poder devolver las unidades

que no se vendan. La Sociedad Rural ofreció a Colorea dos

alternativas de pago por el uso del espacio:

Opción 1: un pago fijo de $5000 por las dos semanas

Opción 2: el 10% de los ingresos

Calcule el Punto de Equilibrio

Calcule el Punto de Indiferencia

Evalúe el GAO de cada opción en el punto de indiferencia

Caso 4

La Cafetería La Esquina vende únicamente cafés y jugos. El

dueño estima que cada vez que vende un jugo, vende cuatro

tazas de café. Los costos fijos ascienden a $56000 por mes. La

información de precios y costos variables se presentan a

continuación:

Precio de Venta

Costo Variable

Café

Jugos

$ 25,00 $ 37,50

$ 12,50 $ 17,50

Calcule el punto de equilibrio de la empresa

Si desea obtener una utilidad operativa de $28.000, ¿cuánto

debe vender de cada producto con la misma mezcla?

RESUMEN

Bibliografía

Contabilidad de Costos, un enfoque gerencial. Horngren, Datar y Rajan.

14va Edición. Editorial Pearson. 2013.

Contabilidad Administrativa. Garrison, Noreen y Brewer. Mc. Graw Hill.

2012.

Contabilidad de Costos, un enfoque gerencial. Horngren, Foster y Datar .

12va Edición . Editorial Pearson. 2011.

Administración de Costos. Hansen y Mowen.

5ta Edición. Thompson

Learning. 2007

Contabilidad Administrativa. Horngren, Sunden y Stratton. 13va. Editorial

Pearson. 2006

0

0