conceptos básicos sobre condiciones del ere

Anuncio

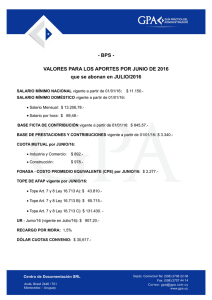

Alicante, 16 Octubre 2012 Circular 27 ERE CAM CONCEPTOS BÁSICOS SOBRE CONDICIONES DEL ERE A continuación informamos las respuestas a las consultas más frecuentes recibidas (Fiscalidad según consulta vinculante a DGT 1683-10 Registro 038321-10 Subdirección 01). BAJAS INDEMNIZADAS Fiscalidad: Exenta con el límite establecido en el E.T. para el despido improcedente, de conformidad con la legislación vigente en cada caso, con un límite máximo de 45 días de salario por año trabajado, máximo de 42 mensualidades (3,5 años). A los excesos sobre el despido improcedente, les será de aplicación la reducción del 40% prevista en el art. 18.2 de la LIRPF cuando el periodo de tiempo trabajado para la empresa sea superior a dos años. Desempleo: En todos los supuestos contemplados en el acuerdo del ERE opción de percibirlo con un máximo de 24 meses. Plan Pensiones: Se puede rescatar (forma de capital, renta o mixto) una vez transcurrido el periodo de desempleo correspondiente. Los derechos consolidados hasta el año 2006 tienen una exención del 40%, el resto será gravado al tipo marginal. Préstamos: Se mantienen las condiciones actuales de la cartera viva de préstamos para todos los casos, a excepción de préstamos o anticipos sin interés. TRASLADOS INCENTIVADOS Fiscalidad: Las indemnizaciones por traslado a un nuevo centro de trabajo tienen la consideración de rendimientos del trabajo. Solo en el supuesto que sean pagadas de una sola vez (6.000 € de pago único), les será de aplicación la reducción del 40% prevista en el art. 18.2 de la LIRPF. También tendrán una ayuda mensual de 700 €, en concepto de vivienda, durante los dos primeros años del traslado. PREJUBILACIONES Indemnización: 80% de salario neto hasta 63 años, con el tope de 245.000€ (Solicitado durante los primeros 15 días de apertura de plazo). El tope incluye el CESS* obligatorio para la entidad hasta los 61 años (se descuenta del capital entregado al trabajador y queda retenido), así como el coste del Convenio Especial desde los 61 hasta los 63 años, que se percibe en forma de capital (que con el capital recibido pagará el propio trabajador si antes no se jubila anticipadamente). -----------------------------------------------------------------------------------------------------------------------------------Ejemplo 1: Trabajador/a de 55 años con 28.000 € de 80% del salario neto: Hasta los 63 años el cálculo económico es de 28.000 x 8 años = 224.000 € Hay que añadir los 4 años del CESS obligatorio, aproximadamente* *(Esta cantidad queda retenida y no la percibe el afectado) 42.432 € 266.432 € Como hay un tope de 245.000 €, y el Banco cotizará obligatoriamente el CESS, el trabajador/a solo podrá percibir 202.568 €( que incluye el pago del convenio especial de 62 y 63 años) ya que se le resta 42.432€ a los 245.000€. -----------------------------------------------------------------------------------------------------------------------------------Ejemplo 2: Trabajador/a de 56 años, con 28.000 € de salario neto Hasta los 63 años el cálculo económico es de 28.000 x 7 = 196.000 € Hay que añadir los 3 años del CESS obligatorio, aproximadamente* *(Esta cantidad queda retenida y no la percibe el afectado) 31.824 € 227.824 € Esta persona podrá percibir también los dos años de Convenio Especial no obligatorio desde los 61 hasta los 63 años, pero solo hasta el tope de 245.000 €. El capital a rescatar sería 245.000 € menos 31.824 € (la cantidad retenida), es decir 213.176 € -----------------------------------------------------------------------------------------------------------------------------------Desempleo: Existe la posibilidad de percibirlo durante 24 meses. Fiscalidad: Exenta con el límite establecido en el E.T. para el despido improcedente, de conformidad con la legislación vigente, con un límite de 45 días de salario por año trabajado, máximo de 42 mensualidades (3,5 años). Los excesos sobre el despido improcedente les será de aplicación la reducción del 40% prevista en el art. 18.2 de la LIRPF cuando el periodo de tiempo trabajado para la empresa sea superior a dos años. Plan Pensiones: Se puede rescatar (forma de capital, renta o mixto) una vez transcurrido el periodo de desempleo correspondiente. Los derechos consolidados hasta el año 2006 tienen una exención del 40%, el resto será gravado al tipo marginal. Convenio Especial S.S. (CESS)*: Los dos primeros años de cotización son a cargo del desempleo contributivo. Después, hasta los 61 años, la cotización es obligatoria para la Entidad. A partir de los 61 a los 63 años, el trabajador puede suscribir voluntariamente el Convenio especial con la S.S. y se le domiciliaría en su cuenta corriente. El importe de la S.S. de ese período se abona por adelantado junto con la indemnización por prejubilación. Préstamos: Se mantienen las condiciones actuales de la cartera viva de prestamos, a excepción de de préstamos o anticipos sin interés. TODA LA INFORMACIÓN EN NUESTRA PÁGINA WEB: www.sicam.es