10 minutos en la agenda del CEO

Anuncio

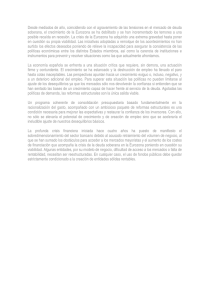

www.pwc.com/ve 10 minutos en la agenda del CEO Edición N° 2 Diciembre, 2011 pwc Espiñeira, Sheldon y Asociados La crisis de la Eurozona ha pasado de ser un problema de unos pocos países periféricos a convertirse en una crisis financiera y de deuda soberana de grandes proporciones que está afectando a toda la región. Los países europeos han tomado medidas iniciales para enfrentar la crisis, pero se necesita más para recuperar la confianza de los inversionistas y garantizar un futuro económico sostenible para la región. No se sabe qué va a suceder, pero es muy probable que la Eurozona que resurgirá en el 2012 sea muy diferente a la que conocemos hoy en día. Las consecuencias para las empresas dentro y fuera de la región son considerables. De acuerdo a un estudio realizado por PwC se vislumbran cinco tendencias importantes para el 2012: a) Incertidumbre y una potencial volatilidad, b) Es probable que la actual crisis vuelva a sumir a la Eurozona en una recesión, c) El euro seguramente se depreciará en comparación con otras monedas a medida que el capital fluye hacia regiones más seguras, d) Los gobiernos de la región reducirán el gasto, especialmente los más derrochadores y; e) Habrá presión para aumentar la competitividad y emprender una auténtica reestructuración de la rigidez del mercado laboral y de productos; así como, del sistema financiero en algunos países. PwC le está recomendado a sus clientes que sometan sus planes de negocio a una prueba de esfuerzo con base en diversos escenarios que han desarrollado para ayudarlos a afrontar los efectos de la crisis que podrían producirse los próximos años. Pedro Pacheco Rodríguez Socio Principal PwC Espiñeira Sheldon y Asociados [email protected] @pachecorpedro Espiñeira, Sheldon y Asociados Perspectivas económicas La Eurozona está experimentando un nivel de incertidumbre sin precedentes. A pesar de los avances de la cumbre del Consejo Europeo en diciembre, se necesita un esfuerzo mucho mayor para poder resolver la crisis de la Eurozona, y las potenciales consecuencias políticas y económicas. Este informe sobre Perspectivas Económicas de la Eurozona, considera el impacto de estos escenarios sobre las principales economías europeas (Alemania, Francia, Italia y España) y un grupo de economías más pequeñas. Alemania Para ayudar a las empresas a navegar por esta incertidumbre, PwC ha desarrollado cuatro escenarios distintos en nuestro informe especial, What next for the Eurozone? (¿Qué le espera a la Eurozona?). Los cuatro escenarios y sus resultados clave están resumidos en el siguiente recuadro: ¿Qué le espera a la Eurozona? Posibles escenarios para 2012 Escenario 1: Expansión monetaria Se autoriza al BCE para que inyecte grandes volúmenes de liquidez a las economías vulnerables a través de un programa concertado de adquisición de bonos. Se evita una recesión y las tasas de interés se mantienen bajas en el corto plazo, pero la inflación sobrepasa por mucho la meta del 2% mientras el euro se deprecia. Escenario 2: Incumplimientos programados Se acuerda un programa de cesación voluntaria de pagos de deuda soberana para los países con mayor deuda, lo cual desencadena una espiral de deuda contractiva y una recesión prolongada de dos a tres años de duración. Esto p ro v o c a u n a p é rd i d a a c u m u l a d a d e l P I B d e aproximadamente 5%. Escenario 3: Salida de Grecia Grecia se ve obligada a salirse de la Eurozona y luego sufre un marcado deterioro de su economía, una acelerada depreciación de su nueva moneda al menos de un 50% y una escalada inflacionaria. La Eurozona busca proteger su moneda a través de una estricta disciplina fiscal y otras medidas que aumentan la confianza de los inversionistas, pero aún así entra en una recesión que dura hasta dos años. Alemania ha sido el motor del crecimiento en la Eurozona desde el final de la crisis financiera, pero corre el riesgo de verse involucrada en la crisis en 2012. En primer lugar, el bloque constituye para Alemania el mayor mercado de exportación y en 2010 fue el destino de más del 40% de sus exportaciones, las cuales contribuyen al rededor de un tercio del crecimiento de su PIB. La vulnerabilidad de Alemania ante los cambios en los flujos comerciales se evidenció durante la crisis financiera mundial. La economía alemana se contrajo en casi 5% durante 2009 como resultado del colapso del comercio mundial. En segundo lugar, Alemania está altamente expuesta al resto de la Eurozona a través de la exposición de su sistema bancario a las economías periféricas. En consecuencia, Alemania no puede permanecer ajena a la crisis de la Eurozona indefinidamente. En el peor de los escenarios (Escenario 2) en el que se prevé que los gobiernos de Italia, Irlanda y Portugal acuerden un plan de restructuración de deuda similar al de Grecia, nosotros estimamos una contracción de cerca de un 5% de la Eurozona en un período de dos a tres años. Las consecuencias para Alemania dentro de este escenario serían enormes. Se calcula que los bancos alemanes podrían enfrentar una pérdida cercana a los €14 millardos. Este hecho junto con un colapso del comercio dentro de la Eurozona empujaría a la economía alemana hacia la recesión (véase la Tabla 1). Sin embargo, la posición fiscal relativamente fuerte de Alemania y el intercambio comercial que mantiene con países fuera del bloque evitarían que la contracción de este país sea tan fuerte Crecimiento del PIB en la Eurozona bajo distintos escenarios Escenario 4: Nuevo bloque monetario Francia y Alemania reconocen que la Eurozona actual es insostenible, lo cual abre el camino para la creación de un nuevo bloque monetario más pequeño que será estrictamente regulado. El “nuevo euro” se apreciaría drásticamente y el nuevo bloque se beneficiaría de la crecida en la demanda interna. Sin embargo, las economías excluidas sufren una marcada depreciación monetaria y una contracción económica severa. Fuente: Eurostat, proyecciones de PwC Fuente: Proyecciones de PwC 1 Perspectivas económicas Tabla 1: Crecimiento proyectado del PIB alemán 2011 e 2012 f 2013 f Escenario 1 Escenario 2 2,6% 2,6% 2,5% -2,0% 2,5% -1,0% Escenario 3 2,6% 0,5% 1,0% Escenario 4 2,6% 0,3% 2,5% Figura 1: Diferencial entre bonos franceses y alemanes a 10 años (2011) El principal riesgo para Alemania en este escenario sería un período de altos niveles de inflación. Dado que hay un menor margen en la economía alemana, se estima que la inflación podría elevarse a 4,5% en el 2012 significativamente mayor que sus actuales niveles (véase la Tabla 2). Noviembre Octubre Septiembre Agosto Julio Junio Mayo Abril Febrero Marzo Para evitar este resultado, Alemania tendría que apoyar una política de expansión monetaria del Banco Central Europeo (BCE). En el mejor de los escenarios (Escenario 1), se asume que el BCE emprende una política agresiva de expansión monetaria que les permita a los países mantener el acceso al capital a menores tasas de interés, fortaleciendo así la confianza de los inversionistas en la región, lo cual, al mismo tiempo, ayudaría a sostener el mercado de exportación alemán. Enero Fuente: Estimados de PwC (e); proyecciones de PwC(f) Fuente: Estimados de PwC En consecuencia, Francia está tomando medidas preventivas para controlar su déficit en un intento por evitar una mayor afectación a causa de la crisis. El gobierno francés anunció un nuevo programa de austeridad en noviembre, que supone €65 millardos más en impuestos adicionales y recortes de gastos en los próximos cinco años. La expectativa es que estos recortes disminuyan la demanda en Tabla 2: Proyección de la inflación en Alemania (% de cambio) la economía, lo que podría provocar una recesión en el 2012 (véase la Tabla 3). e f f 2011 2012 2013 Escenario 2 2,3% 2,0% 1,0% Escenario 4 2,3% -1,0% 0,0% La débil posición fiscal francesa explica por qué está presionando a Alemania y al BCE para que aprueben una política de expansión monetaria. En este escenario, se esperaría un crecimiento del 1% de la economía francesa para en el 2012; pero, Alemania dentro de este mismo escenario, tendría la inflación más alta. Fuente: Estimados de PwC (e); proyecciones de PwC(f) Francia El panorama de crecimiento económico de Francia para el 2012 se presenta significativamente más débil que el de Alemania. Esto se debe en parte a una mayor debilidad en sus finanzas públicas. Se estima que la deuda pública francesa excederá el 85% del PIB en 2011, por encima del promedio de la Eurozona, y que su déficit rondará el 6% del PIB. Adicionalmente, los bancos franceses tienen una mayor exposición a las deudas soberanas de las economías periféricas que sus contrapartes alemanas. Estas vulnerabilidades hacen que Francia esté particularmente expuesta a un aumento en los niveles de desconfianza de los inversionistas en cuanto a su capacidad para cumplir con sus obligaciones de deuda. El diferencial de los bonos alemanes con respecto a los franceses alcanzó 188 puntos base en noviembre, un récord entre los dos países desde el establecimiento de la Eurozona (véase la Figura 1). Las agencias calificadoras de riesgo Moody's y Standard and Poor's le han advertido a Francia que podría perder su calificación “AAA”. 2 Tabla 3: Crecimiento proyectado del PIB real francés (% de cambio) 2011 e 2012 f 2013 f Escenario 2 1,7% -2,8% -1,1% Escenario 4 1,7% 0,4% 2,4% Fuente: Estimados de PwC (e); proyecciones de PwC(f) Italia Italia enfrentará tres grandes retos en el 2012: reducir (i) su deuda pública, que alcanza 121% del PIB, y(ii) su déficit, que representa 4% del PIB; manejar la exposición de sus bancos a las deudas soberanas internas y periféricas que alcanza los €127 millardos y; reformar su economía para aumentar su competitividad. Perspectivas económicas La exposición de los bancos italianos a las deudas soberanas internas y periféricas representa una amenaza inminente para las expectativas económicas de Italia. En nuestro segundo escenario, que asume una reestructuración de deuda a gran escala en Italia, Portugal e Irlanda, el sector bancario italiano registraría pérdidas sobre los €30 millardos las más significativa en la Eurozona (véase la Figura 2) equivalente al 2% de su PIB. Figura 2: Impacto de la reestructuración de deuda sobre los activos de los bancos (€millardos) en el Escenario 2 35 30 25 20 15 10 5 0 Tabla 4: Crecimiento proyectado del PIB real italiano (% de cambio) 2011 e 2012 f 2013f Escenario 2 0,6% -2,5% -1,0% Escenario 4 0,6% -4,5% -2,0% Fuente: Estimados de PwC (e); proyecciones de PwC(f) España Al igual que Italia, España podría sufrir una contracción del crecimiento económico el próximo año, pero sus problemas son ligeramente distintos a los de Italia: su tasa de desempleo se ubica en 22% (la más alta de la Eurozona), su sector privado está fuertemente endeudado y le está costando lidiar con el alto déficit de su sector público. ia al c It re G a ci ia an Fr e Al m a a ni r Po tu l ga Irl an da Es p a añ En 2012, España deberá tomar medidas para reducir la deuda del sector privado. En 2010, el crédito interno al sector privado alcanzó 211% del PIB, uno de los más altos de la Eurozona (véase la Figura 3). Fuente: EBA, análisis de PwC El costo económico para Italia en este escenario pudiese ser significativo. El desapalancamiento bancario, la reducción del índice de financiamiento y una drástica caída en los niveles de confianza de los consumidores e inversionistas sumirían a la economía italiana en una profunda recesión. Contra esta amenaza, Italia necesitará hacer su economía más competitiva en los mercados de exportación. Para lograr esto el gobierno necesitará emprender reformas estructurales profundas a fin de corregir la brecha cada vez más profunda entre salarios y productividad. Un ajuste de esta magnitud probablemente pudiese llevar a la economía hacia un período de mayor desempleo y deterioro en la calidad de vida. Los primeros indicios apuntan hacia un fortalecimiento en la voluntad política de Italia. El nuevo gobierno tecnocrático de Mario Monti ha dado señales positivas para la reforma de los mercados laborales inflexibles, la simplificación de reglamentos burocráticos y la mejora de la eficiencia fiscal. De implementarse normativas fiscales más severas en la Eurozona, el gobierno tendrá que realizar recortes más agresivos. Si estas reformas se materializan, las perspectivas económicas de Italia a largo plazo debería mejorar, pero la situación será difícil en los próximos dos años cuán difícil dependerá de las decisiones que se tomen a nivel de la Eurozona (véase la Tabla 4). Figura 3: Crédito interno al sector privado (%) en 2010 250 200 150 100 50 0 l ña a nd a Irl a sp E Fuente: Banco Mundial ga Po rtu lia Ita a ci G re a ia ci F n ra an em Al Mucha de la deuda está en manos de las cajas de ahorro regionales españolas (las cajas) y se requerirá de más apoyo por parte del gobierno para reducir su exposición a las hipotecas inmobiliarias locales acumuladas durante el auge de la construcción. España deberá también resolver sus otros problemas estructurales de fondo. En particular, su rígido sistema laboral ha contribuido a que el desempleo entre los jóvenes llegue al 46%, el más alto de la Eurozona. Por otra parte, los gobiernos regionales españoles representan más de la mitad del gasto público, lo cual dificulta el control del déficit por parte del gobierno central. Pareciera que este año el país no va a poder alcanzar su meta de un déficit del 6% del PIB y que podría resultarle muy difícil al gobierno cumplir con las 3 Perspectivas económicas ambiciosas metas que se había planteado para los próximos años. Estas presiones frenarán en el corto plazo la demanda interna, sin importar cuál sea el camino que decidan tomar los líderes de la Eurozona. Estimamos que sólo una expansión monetaria propiciada por el BCE, similar a nuestro Escenario 1, podría evitar la contracción de la economía española el próximo año (véase la Tabla 5). Tabla 5: Crecimiento proyectado del PIB real en España (% de cambio) 2011 e 2012 f 2013f Escenario 2 0,6% -2,5% -1,0% Escenario 4 0,6% -4,5% -2,0% Fuente: Estimados de PwC (e); proyecciones de PwC (f) Una ventaja con la que cuenta España comparativamente es su bajo nivel de endeudamiento público. Para finales de este año, se espera que el coeficiente de deuda/PIB se ubique en 67%, cifra menor que el promedio de la Eurozona. En consecuencia, no se espera que España requiera reestructurar su deuda en 2012, como es el caso de Italia bajo el Escenario 2, ni que su economía se contraiga tanto como la italiana en dicho escenario. Para mayor información consulte nuestra página web www.economic.pwc.com www.pwc.com/ve Síguenos en: @PwC_Venezuela PwC Venezuela ©2011. Espiñeira, Sheldon y Asociados. Todos los derechos reservados. “PwC” se refiere a la firma venezolana Espiñeira, Sheldon y Asociado, o según el contexto, a la red de firmas miembro de PricewaterhouseCoopers International Limited, cada una de las cuales es una entidad legal separada e independiente. R.I.F.: J-00029977-3