las EmpREsas EmisoRas - Sistema Financiero Peruano

Anuncio

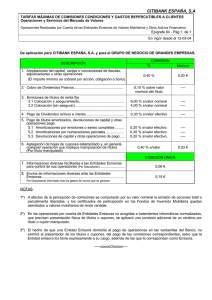

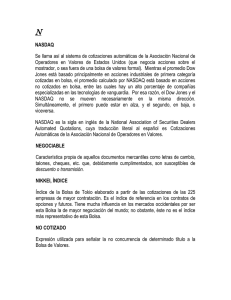

Sistema Financiero Peruano 3 DIAGRAMACION.indd 3 23/06/2012 11:06:33 a.m. Índice Prólogo...............................................................................................................................9 Presentación.....................................................................................................................11 1. Principios Básicos...........................................................................................................13 2. El Sistema Financiero.....................................................................................................33 3. Los Títulos–Valores.........................................................................................................51 4. Operaciones de la Banca Comercial.............................................................................73 5. Garantías........................................................................................................................107 6. Empresas de Seguros ...................................................................................................127 7. Los Bancos de Inversión..............................................................................................143 8. Las Empresas Emisoras................................................................................................149 9. Los Inversionistas y el Análisis de Portafolio............................................................159 10.Instrumentos de Inversión.........................................................................................179 11.Las Empresas Clasificadoras de Riesgo.....................................................................217 7 DIAGRAMACION.indd 7 23/06/2012 11:06:33 a.m. Capítulo 8: Las empresas emisoras En este capítulo se aborda el tema de las empresas emisoras, sus características y cuándo éstas pueden efectuar emisiones a nivel internacional o a nivel local. La importancia de las empresas emisoras radica en que constituyen la fuente de emisión primaria que da origen al mercado de capitales, al generar nuevas ofertas de valores. 8.1 Definición Las empresas emisoras son aquellas empresas que requieren fondos, sea para financiar un nuevo proyecto de inversión o para reestructurar sus pasivos con un financiamiento, generalmente de largo plazo. Los financiamientos a corto plazo son mayormente reservados para la intermediación indirecta o bancaria. Las empresas emisoras son las empresas deficitarias en el proceso de intermediación directa, y a las que el banco de inversión evalúa para establecer la forma de financiamiento más conveniente y conocer el riesgo final de operación, el mismo que será asumido por el inversionista institucional o individual (retailer). 8.2 Características de las empresas peruanas en el mercado de capitales Las empresas emisoras peruanas se han caracterizado por los siguientes patrones comunes de comportamiento en el mercado: a. Concentración accionaria empresarial en manos de grupos familiares 149 DIAGRAMACION.indd 149 23/06/2012 11:06:55 a.m. Las empresas emisoras cerrados, los que tenían a cargo el manejo gerencial de la empresa sin contar a veces con los conocimientos técnicos requeridos para cumplir esta función. b. Temor de estos grupos familiares a perder el control de la empresa al momento de vender una parte minoritaria de las acciones comunes. Consecuentemente, se retardaba el crecimiento de la empresa al no tener los suficientes medios de financiamiento para llevar a cabo los proyectos de expansión. c. d. Oneroso costo de financiamiento del capital de trabajo. e. Inexistencia de créditos a mediano plazo en el mercado. Cuando estos estaban a disposición de las empresas, su costo era demasiado elevado. Financiamiento corporativo exclusivamente ligado a la intermediación indirecta o bancaria. Ausencia de intermediación directa vía el mercado de capitales. Al abrirse la economía peruana al mundo y convertirse el Perú en un mercado emergente, y Lima en una plaza financiera internacional, la intermediación directa se hizo posible al cumplir con los requisitos internacionales necesarios. Consecuentemente, las empresas emisoras pueden, en adelante, elegir entre seguir financiándose vía la intermediación indirecta (préstamos bancarios), o acceder a la intermediación directa a través de la emisión de deuda o acciones. 8.3 Empresas emisoras locales e internacionales Resulta hoy factible que cualquier empresa peruana se constituya en una empresa emisora en el mercado local, para lo cual simplemente debe cumplir los requisitos dados por la CONASEV para la emisión de deuda o capital, de acuerdo a sus necesidades. Sin embargo, si una empresa emisora desea ofertar y colocar sus títulos en plazas internacionales, deberá cumplir una serie de otros requisitos y regulaciones, los cuales se detallan a continuación. 8.3.1 Empresa emisora internacional Las regulaciones para la empresa emisora de nivel internacional las da la Securities and Exchange Commission (SEC), que constituye el órgano norteamericano de supervisión y control equivalente a la CONASEV en el Perú. El gobierno de los Estados Unidos ha establecido una serie de leyes con la finalidad de proteger a los inversionistas estadounidenses, por lo que el SEC 150 DIAGRAMACION.indd 150 23/06/2012 11:06:55 a.m. Las empresas emisoras fue creado como una agencia independiente del gobierno con el fin de regular las prácticas de negociación de valores y las actividades de las personas que transan en estos mercados. En caso de que la empresa emisora decida inscribir sus valores de acuerdo a los requerimientos de la SEC (ya que el hecho de ser listados ofrece mayor facilidad para ser negociados, mayor liquidez, prestigio y publicidad dada por especialistas), dichas acciones pueden ser listadas y negociadas en las diferentes bolsas norteamericanas: • NASDAQ: La National Association of Securities Dealers Automated Quotation es la bolsa de valores electrónica más grande del mundo. Fue fundada por la National Association of Securities Dealers (NASD) y se privatizó en una serie de ventas en el 2000 y el 2001. En lugar de utilizar un patio de operaciones, NASDAQ utiliza una avanzada red electrónica que vincula directamente a los corredores de todo el país a través de computadoras. Las transacciones en el NASDAQ son llevadas a cabo por dealers que crean mercado (market makers). Existen dos mercados en el NASDAQ: el Mercado Nacional NASDAQ (NASDAQ National Market) y el Mercado de Pequeñas Empresas NASDAQ (NASDAQ Small-Cap Market). El criterio para ser listado en uno u otro depende de la demanda. La liquidez es mayor en el National Market que en el SmallCap Market. NASDAQ es un mercado muy popular para listar ADRs, ya que su visibilidad y liquidez resultan elevadas y sus costos menores que en la Bolsa de Nueva York (NYSE). Actualmente NASDAQ es capaz de transaccionar 6 mil millones de acciones por día. Entre las empresar que listan sus acciones en NASDAQ se encuentran: Yahoo, Amazon, Apple Computer, Ebay, Google, Microsoft Corp., Starbucks Corp, entre otros. • New York Stock Exchange (NYSE): Más conocida como Wall Street, es una de las bolsas más antiguas, grandes y organizadas del mundo. Constituye la bolsa de los Estados Unidos con mayor liquidez en términos de volumen transado, y a la que accede el mayor número de inversionistas. Si bien fue superada por el NASDAQ en los 90`s en cuanto al volumen de acciones se refiere, es la bolsa que tiene más empresas listadas en el mundo. En 2007, se creó NYSE Euronext, que es la fusón entre la bolsa estadounidense y Euronext, bolsa de valores europeas que albergaba las bolsas de París, Ámsterdam, Bruselas, entre otras. Normalmente una empresa no residente en Estados Unidos que decide 151 DIAGRAMACION.indd 151 23/06/2012 11:06:56 a.m. Las empresas emisoras establecer un ADR en la Bolsa de Nueva York tiene las características siguientes: a. Busca expandir su negocio a través de emisión de capital o a través de otras adquisiciones. b. Se encuentra bien capitalizada en su mercado local. c. Está dispuesta a pagar un precio por la visibilidad y liquidez. Para que una acción sea transada en NYSE, esta debe ser listada bajo las normas de la SEC y poseer un mínimo de estándares que incluyen la información de los estados financieros de la empresa, de acuerdo a principios contables en los Estados Unidos. Una empresa no estadounidense debe escoger entre dos alternativas para ser listada: internacional o local. La internacional requiere un alto nivel de activos tangibles, utilidades, acciones emitidas y número de accionistas; sin embargo, no se requiere un mínimo de accionistas estadounidenses. Los ADRs y bonos corporativos son también transados en esta bolsa. • OTC (Over The Counter): En junio de 1990, la NASDAQ implementó el Boletín Electrónico OTC, para la transacción de valores no registrados en la Securities and Exchange Commission (SEC). Las acciones se registran tanto en el Boletin Electrónico OTC como a través de las hojas rosadas (pink sheets). La mayoría de ADRs se transan a través del OTC. Los programas de ADRs pueden ser patrocinados o no patrocinados. Como las acciones OTC no están registradas en la SEC, los requerimientos de divulgación de información están limitados a los requisitos dados en el país de origen de la empresa emisora. No está permitido captar capitales en los programas OTC. Ya que no se negocia en ninguna bolsa importante y se hace poca investigación, estas negociaciones se consideran arriesgadas. Ya que como la negociación en ese mercado es muy infrecuente, la diferencia entre precios obtenidos y solicitados es muy grande. • PORTAL: Fue creado por la National Association of Securities Dealers (NASD) como un mecanismo de regulación de valores registrados, de acuerdo a la regla 144A, pero desde su creación ha sido un foro para todo tipo de transacciones. Como los valores bajo la regla 144A no se encuentran registrados en la SEC, pueden transarse sólo a través de inversionistas institucionales calificados (QIBs). Los requerimientos de divulgación de información están limitados a los requisitos dados en el mercado local de la empresa emisora. 152 DIAGRAMACION.indd 152 23/06/2012 11:06:56 a.m. Las empresas emisoras 8.3.2 Empresa emisora local En todos los casos las empresas emisoras locales adoptan la forma de una sociedad anónima, que constituye una entidad legal separada y distinta de sus accionistas; estando la responsabilidad de estos últimos limitada al monto de lo aportado. Las empresas emisoras pueden ser clasificadas como empresas privadas o públicas. La Ley de Sociedades contempla las siguientes formas para la constitución de una sociedad anónima: a. Por suscripción simultánea, dando origen a una sociedad anónima cerrada. Este es el tipo de constitución más frecuentemente utilizado por empresas peruanas, ya que las acciones de una sociedad cerrada normalmente pertenecen a un número relativamente limitado de accionistas, los que se encuentran por lo general familiarizados unos con otros. b. Por suscripción pública, dando lugar a una sociedad anónima abierta o de accionariado difundido, cuyo capital es captado del público y sus acciones negociadas en la bolsa de valores. En este caso, los promotores elaboran el prospecto o programa en el que se delinean los objetivos y estructura de la sociedad, siendo este programa inscrito en el Registro Mercantil y convirtiéndose en información de carácter público. El segundo paso es la constitución de la sociedad con la suscripción del capital por parte del público interesado. En el Perú existen dos tipos de empresas con accionariado difundido: la sociedad anónima de accionariado difundido (conocida como SAAD) y la sociedad anónima abierta (conocida como sociedad abierta). Cada una de ellas se encuentra regulada por una ley específica: en el primer caso por la Ley de Accionariado Difundido y en el segundo por la Ley de Mercado de Valores. Acá se describirá solamente la segunda. Las sociedades abiertas deben contar con 25 accionistas como mínimo, que sean titulares de 30% del capital, sin que ninguno supere más de 5% del capital pagado. Excepcionalmente, se califica como sociedad abierta a aquella empresa en las que 25% o más del capital está representado por acciones preferenciales sin derecho a voto o por bonos convertibles, sujetos ambos a oferta pública. Las sociedades abiertas carecen de régimen de representación indirecta y sus accionistas concurren y votan personalmente en las juntas. 153 DIAGRAMACION.indd 153 23/06/2012 11:06:56 a.m. Las empresas emisoras La transparencia en el manejo de sociedades abiertas está garantizada por una mayor acción fiscalizadora de la CONASEV, la elección de su directorio, con representación de la minoría, y el rol que asumen el Consejo de Vigilancia en aquellas. Estas sociedades deben inscribirse en el registro especial que posee la CONASEV (Registro Público de Valores e Intermediarios). Una sociedad anónima puede emitir títulos representativos de obligaciones con garantías específicas o sin ellas, salvo si la emisión se encuentra por encima del patrimonio, para lo cual se requiere garantías específicas. En materia de bonos u obligaciones convertibles en acciones, los títulos se sujetan a oferta pública. Si el plazo es mayor a un año, estos obligatoriamente deberán consistir en bonos sujetos al control de un fideicomisario y estar respaldados por garantías constituidas por la sociedad emisora. 8.4 Alternativas de financiamiento vía la intermediación directa Las empresas emisoras poseen dos alternativas de financiamiento vía la intermediación directa: emisión de deuda o apertura de su patrimonio. A continuación se enumera y describe en forma resumida la gama de subalternativas que se pueden presentar. 8.4.1 Vía patrimonio a. Emisión y venta de acciones con derecho a voto listadas en bolsa Permite el establecimiento de una trayectoria bursátil de cotizaciones diarias (track record). Es recomendable, si la empresa presenta un tamaño y situación económica adecuada, una colocación primaria internacional, cuyo volumen debe alcanzar como mínimo veinte millones de dólares. La empresa debe presentar información trimestral a la Bolsa de Valores de Lima y a la CONASEV. b. Emisión y venta de acciones sin derecho a voto listadas en bolsa Existe un marco legal en el Perú que crea un régimen de acciones sin voto similar al de las acciones laborales, y cuyos derechos económicos son iguales a los de los accionistas comunes o laborales. La distribución se efectúa por medio de oferta pública nacional. El volumen de emisión mínimo es de 25% del capital social. 154 DIAGRAMACION.indd 154 23/06/2012 11:06:56 a.m. Las empresas emisoras c. Bonos convertibles Emisión de bonos con opción de convertirlos en acciones listadas en bolsa en fecha determinada al momento de la emisión. El ratio de conversión de los bonos a acciones está dado por el precio de las acciones en el momento que el bono es emitido más una prima predeterminada. d. American Depositary Receipts (Nivel I/Nivel III) Tanto los ADRs como sus dividendos están denominados en dólares. Quedan registrados ante el Securities Exchange Comission (SEC) por el banco depositario y son considerados como títulos valores en el mercado estadounidense. El banco depositario es el propietario de las acciones emitidas en el Perú y emite los ADR. 8.4.2 Vía emisión de deuda a. Las características más relevantes de los bonos corporativos son: • Son emitidos por empresas no financieras. • Poseen ventajas tributarias al estar exentos de impuestos si se negocian en rueda de bolsa y si son nominativos. • Su plazo de vencimiento es mayor a un año. • Se encuentran registrados en la Bolsa de Valores de Lima. Pueden estar denominados en dólares o soles. • No se requiere de garantías específicas si el financiamiento no excede el patrimonio de la empresa. b. Emisión de eurobonos & euronotas: El proceso de emisión de los eurobonos se resume en la forma siguiente: • Una compañía extranjera de propósito especial (Special Purpose Company SPC), emite el instrumento de endeudamiento (bonos o notas). • La SPC presta el dinero recaudado a la empresa peruana con ventajas tributarias. El instrumento es denominado en dólares. • El volumen de la emisión no se encuentra limitado por el patrimonio de la empresa local. Emisión de bonos corporativos a nivel local: 155 DIAGRAMACION.indd 155 23/06/2012 11:06:56 a.m. Las empresas emisoras • Como garantía se requiere el aval de la empresa peruana, la que a su vez es propietaria de la SPC. Las euronotas son eurobonos emitidos a corto plazo. 8.5 El proceso de decisión del financiamiento vía intermediación directa: emisión de deuda o apertura de patrimonio La elección entre ambas entre ambas alternativas depende de dos factores. a. El ratio del retorno sobre la inversión (Return on Investment - ROI): Es el ratio de la utilidad sobre el patrimonio en bolsa de la empresa emisora. Si la empresa no tiene valor de mercado, se utiliza el valor contable o valor en libros multiplicado por el ratio valor de mercado del sector al que pertenece la empresa. Es decir, su capitalización bursátil seria X (ratio valor de mercado dependiendo de la industria a la que pertenece) veces más que el valor contable. Por ejemplo, si una empresa tiene 10 millones de dólares de utilidad, un valor contable de 20 millones de dólares y su ratio del valor de mercado es 2.5, el ROl sería: ROI = 10 x 100 = 20% 20 x 2.5 Se debe analizar este índice desde el punto de vista de la empresa emisora: En general, si el ROl es elevado no se debe abrir el patrimonio. En este caso es mejor emitir deuda. Si el ROI es bajo no se podrá cumplir con el pago puntual de los intereses a los cuales se está obligado en el caso de la emisión de deuda; por lo tanto, resultaría más conveniente la emisión de acciones siempre y cuando la baja rentabilidad sea producto de una deficiente estructuración financiera. De cumplirse esta premisa, al obtener capital fresco se cancelarán los pasivos a corto plazo y habrá un menor gasto financiero, que se traducirá en una mejora de la rentabilidad de la empresa. Si no fuera este el caso, ningún inversionista deseará invertir en una empresa que no le genere un adecuado ROI El análisis del ROl debe ser cuidadosamente realizado en el contexto del desempeño de cada empresa. 156 DIAGRAMACION.indd 156 23/06/2012 11:06:56 a.m. Las empresas emisoras b. Riesgo Corporativo Peruano (RCP): Riesgo que a nivel internacional representa invertir en el Perú Este riesgo está representado por la tasa de interés que el mercado asigna a cada país. A los fines del proceso de decisión entre ambas alternativas (emisión de deuda o apertura de patrimonio), se debe comparar el ROl con el RCP y: • Cuando el ROl sea mayor al RCP, se decidirá por la emisión de deuda, ya que al ser mayor el retorno se podrá cumplir con los pagos periódicos de intereses, con un nivel menor de contingencia. •Cuando el ROl sea menor al RCP, se decidirá por la apertura de patrimonio, ya que el pago de dividendos dependerá de los ingresos futuros de la empresa sin tener que hacer frente a pagos puntuales que, debido a posibles contingencias futuras, no podrán probablemente ser satisfechos. 157 DIAGRAMACION.indd 157 23/06/2012 11:06:56 a.m.