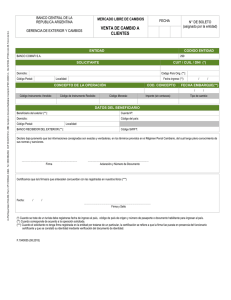

31/12/2015 - Banco Credicoop

Anuncio