La pensión que tendremos…

Anuncio

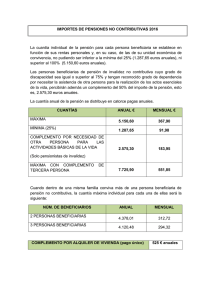

La pensión que tendremos… Junio 2013 Los 12 Expertos La propuesta entregada por los doce expertos a los gestores de la Seguridad Social incluye dos modificaciones sustanciales, que se suman a la última reforma del modelo de pensiones, que entró en vigor en enero, y que prosigue su aplicación escalonada hasta el año 2027, en el que culmina el retraso de la edad de retiro hasta los 67 años. Al endurecimiento de las condiciones de acceso (retraso en el retiro obligatorio, mayores aportaciones temporales y mayor periodo de cómputo) se añade ahora un descuento variable que depende de la esperanza de vida a los 65 años estimada hoy para los jubilados venideros Este recorte creciente de prestaciones es necesario para hacer frente al envejecimiento demográfico, que se acentuará a partir de 2020 por la llegada de las cohortes nacidas en el “baby boom”, y solo puede ser enjugado y evitado si los Gobiernos sucesivos hacen reformas adicionales. No hay vuelta atrás Desde enero de 2014, la Tesorería General de la Seguridad Social tiene intención de enviar a cada cotizante de alta en el sistema, con más de 50 años, una relación de todas las aportaciones hechas hasta la fecha, con el periodo cotizado acumulado y las bases por las que lo ha hecho. Este paso generará definitivamente una conciencia de ahorro importante. Quien hoy tenga 50 años se jubilará en 2029 y necesariamente con 67 años. Puede hacerlo antes si ha acumulado determinados años de carrera (38 años) y si la ley sigue respetando las prejubilaciones en casos excepcionales. Tal como dice la ley, a esta persona se le tomarán las bases de cotización de los últimos 25 años (los previos a 2029). Antes se contemplaban los últimos 15 años como computo, por lo cual ya sabemos que este efecto reducirá la pensión un 20% de media. Base Reguladora Desde la última reforma la primera pensión se calcula estimando primero la base reguladora, que se obtiene sumando las bases de cotización de los últimos años (ahora 16 años y a partir de 2022, los 25 últimos años), y se divide por el número de meses que se obtienen al multiplicar el número de años por catorce. Por ejemplo, hoy se suman las bases de los últimos 192 meses y se dividen por 224; y a partir de 2022, se suman las bases de los últimos 300 meses y se dividen por 350. Caso de una persona que hoy tenga 50 años. A esta base reguladora se le aplicará un coeficiente en función de los años cotizados, que oscila entre el 50% con 15 años y el 100% con 38 años cotizados. Por debajo de esos 15 años solo se tiene derecho a una pensión no contributiva de 380 euros al mes actualmente. Coeficiente años cotizados Base de Cotización Para las pensiones contributivas el sueldo es la referencia de la cotización. Pero ésta se mueve en una horquilla en función de la categoría profesional del cotizante, sea asalariado o autónomo. La base oscila entre los 755 euros de mínimo del personal no cualificado (un mileurista, por ejemplo) y los 3.425 euros al mes de máximo de los licenciados. La aportación resulta de aplicar un tipo de cotización a la base citada, y la conforman las aportaciones del trabajador y de la empresa, que se reparten el esfuerzo: la empresa aporta el 23,6% de la base, y el trabajador el 4,7%. El autónomo aporta todo, es decir, el 28,3%. La base de cotización está determinada por la remuneración que se percibe cada mes. La Ley de Presupuestos Generales del Estado marca cada año las bases mínimas y máximas de cotización. El límite mínimo, salvo que se apruebe lo contrario, es la cuantía del Salario Mínimo Interprofesional (SMI) vigente, incrementado en un sexto. La Fórmula Para una persona que hoy tenga 50 años Base Reguladora Suma de las Bases de Cotización de los 300 últimos meses (25 años) = 350 meses Pensión = Base Reguladora X Factor años cotizados Un ejemplo Para el caso de un cotizante ideal, es decir, 38 años cotizados y que lo hiciera siempre por base máxima de aportación (3.425 euros al mes), habría que sumar las aportaciones de los últimos 300 meses (25 años) en la forma antes citada, que sumarían 1.020.444 euros. Su división entre 350 (en aplicación de la fórmula para obtener la base reguladora) cifra la primera pensión en 2.915,5 euros al mes (40.817 al año). Pero resulta que el máximo de pensión también esta limitado a 35.672 euros para el 2013 o sea un máximo de 2.548 euros al mes por 14 pagas. El resto de la prestación se destinará a ejercer la solidaridad con los cotizantes de rentas menores, los que no llegan a la pensión mínima garantizada. Además, la pensión está sujeta a tributación en los términos establecidos en las normas reguladoras del Impuesto sobre la renta de las personas físicas (IRPF) y sometida, en su caso, al sistema general de retenciones a cuenta del impuesto Pensión máxima Coeficiente de equidad La aplicación de los nuevos coeficientes de equidad intergeneracional propuestos por los expertos supondría que a las personas con 50 años en la actualidad, se les aplicaría un recorte adicional del 9,5% en la cuantía de la pensión resultante. Con tal descuento, de 242 euros, la nueva prestación inicial en euros de hoy sería de 2.396 euros mensuales, en vez de los 2.915 eurosd que determinaría el cálculo actuarial con su carrera de cotización teórica. Es decir, esta persona que vivía en un nivel salarial de 6.000 euros al mes, al día siguiente de jubilarse pasaría a cobrar 2.396 euros. Lo mismo le ocurriría, en su proporción, a una persona con ingresos inferiores. Un mileurista… Un asalariado con 50 años ahora y que podría considerarse mileurista, con una base de cotización actual de 755 euros mensuales (la mínima del grupo 7), la primera pensión en 2029 sería de 645 euros al mes, o unos 9.041 euros al año. esta cuantía estaría ligeramente por encima de la pensión mínima garantizada para personas sin cónyuge a cargo (601,4 euros mensuales, por 14 pagas). Si por desgracia no ha podido cotizar los 38 años para llegar al 100% tendremos que esta persona solo podrá sobrevivir con la aportación de sus hijos. Resumen En resumen: • Si una persona no ha cotizado 38 años seguidos tendrá ya una importante merma en su pensión • Si una persona no ha tenido los últimos 25 años de su vida laboral siempre un sueldo medio interesante por ejemplo 2.000 euros al mes, su pensión también sufrirá otro importante recorte • Una persona debe saber que la pensión también paga impuestos del IRPF • Si a todo esto le sumamos la nueva propuesta de los expertos de coeficientes de equidad intergeneracional las pensiones se reducirán otro 9,5% más. Cada uno debe realizar su propia reflexión y tomar su decisión… ¿Qué tal un PIAS que me genere una renta vitalicia de 500 euros al mes ?