NOTA INFORMATIVA SOBRE ENDEUDAMIENTO DE LAS

Anuncio

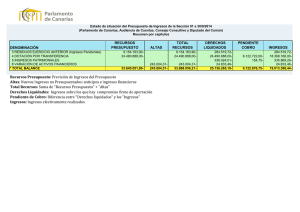

SERVICIO DE ASISTENCIA A MUNICIPIOS NOTA INFORMATIVA SOBRE ENDEUDAMIENTO DE LAS ENTIDADES LOCALES Durante este año han sucedido novedades normativas en cuanto a los limites de endeudamiento de las entidades locales, aunque esta próximo a finalizar, tal vez es el momento de recordar alguno de los aspectos de la modificación y como se proyecta en este sentido la Ley de Presupuestos Generales del estado para 2011. Operaciones de Crédito a Largo. La ley 26/2009 de PGE para 2010, en la DA 46, con carácter excepcional y exclusivamente para este año eleva del 110 al 125% el porcentaje de la deuda viva sobre los ingresos corrientes liquidados a efectos de determinar los supuestos en lo que es preciso solicitar autorización del órgano de tutela financiera de la JCYL para concertar operaciones financieras a largo plazo. Esta posibilidad finaliza como hemos dicho el 31 de diciembre de 2010. Posteriormente el RD 8/2010 de 20 de mayo por el que se adoptaron medidas para reducir el deficit público, en el articulo 14.2 dice que las entidades locales no podrán acudir al crédito a largo plazo para la financiación de inversiones. Esta prohibición ha sido matizada en el Proyecto de LPGE para 2011 en la DA 17.2 modifica ese mismo articulo 14 del RD 8/2010, estableciendo se exceptúan de la posibilidad de acudir a créditos a largo plazo para financiar inversiones durante 2011, aquellas entidades locales que cuenten con ahorro neto positivo en la liquidación de 2010 y cuyo volumen de capital vivo no exceda del 75% de sus ingresos corrientes liquidados. Dentro del capital vivo se incluyen: -Las operaciones vigentes a 31 de diciembre de 2010 -El riesgo deducido de los avales -Los saldos de las operaciones formalizadas ya dispuestas -El importe de la operación proyectada en 2011 Sólo en estas condiciones las entidades locales podrán acudir al crédito a largo para financiar inversiones si el proyecto de LPGE para 2011 resulta aprobado en el trámite parlamentario. Recordamos los requisitos necesarios para formalizar operaciones de crédito. -Contar con un presupuesto aprobado en el ejercicio (art. 50 TRLRHL) PZA. VIRIATO S/N 49071 ZAMORA TLF. 980 559300 FAX. 980 559310 -Excepcionalmente presupuesto prorrogado para operaciones vinculadas a la financiación de créditos extraordinarias o suplementos de crédito (art. 50 TRLRHL) -La obtención, en su caso, de la correspondiente autorización de la Junta de castilla y León, como órgano de tutela financiera, incluyendo aquellos supuestos en que se incurra en inestabilidad presupuestaria. En caso de ser necesaria la autorización no serán firmes los compromisos de gasto que se pretendan financiar con el préstamo, hasta que nos se disponga de la autorización.(art.53 TRLRHL) -Informe de intervención analizando la capacidad de la Entidad para hacer frente en el tiempo a las obligaciones derivadas del préstamo. Además informe adicional en el caso de inestabilidad presupuestaria.(art.52.2 TRLRHL) Operaciones de tesorería.(art. 51 TRLRHL) Es una operación de crédito a corto plazo, de una cuantía no superior al 30% de los recursos liquidados por operaciones corrientes en el ejercicio anterior. Cuya contratación es competencia del Alcalde cuando su importe no supere el 15% de los ingresos liquidados del ejercicio anterior, y del Pleno en el resto. Aunque no necesitan autorización de órganos externos, estas operaciones si computan para el calculo de la deuda viva en las autorizaciones por operaciones de prestamos. En las operaciones de Tesorería el RD 8/2010 ha operado un importante modificación que debemos tener en cuenta al final del ejercicio por que independientemente del momento del año en que haya sido concertada deberán quedar canceladas a 31 de diciembre de cada año. (articulo 14.3 RD 8/2010). En resumen el 31 de diciembre de 2010 todas las operaciones tesorerota deben quedar canceladas. En el siguiente enlace encontrareis modelos de ayuda en materia de tutela financiera de las entidades locales para el cálculo de la estabilidad, el ahorro neto y otros. http://www.jcyl.es/web/jcyl/Hacienda/es/Plantilla100/1223288628894/_/_/_ Por ultimo recordar que el 07 de julio entró en vigor la Ley 15/2010, de 5 de julio, de modificaron de la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad de la que destacamos: 1-La Entidad local dispondrá de un registro de todas las facturas y demás documentos emitidos por los contratistas a efectos de justificar las prestaciones realizadas por los mismos, cuya gestión corresponderá a la Intervención u órgano de la Entidad local que tenga atribuida la función de contabilidad. Cualquier factura o documento justificativo emitido por los contratistas a cargo de la Entidad local, deberá ser objeto de anotación en el registro indicado en el apartado anterior con carácter previo a su remisión al órgano responsable de la obligación económica. 2-Se reduce el plazo de pago a proveedores para las administraciones públicas, a 30 días, aunque con un periodo transitorio hasta el 1 de enero de 2013. Durante ese periodo transitorio se establecen plazos de pago de 55 días en 2010, 50 en 2011, y 40 días en 2012(ver más detalle en la ley).. …. 3-Los Tesoreros o, en su defecto, Interventores de las Corporaciones locales elaborarán trimestralmente un informe sobre el cumplimiento de los plazos previstos en esta Ley para el pago de las obligaciones de cada Entidad local, que incluirá necesariamente el número y cuantía global de las obligaciones pendientes en las que se esté incumpliendo el plazo. Sin perjuicio de su posible presentación y debate en el Pleno de la Corporación local, dicho informe deberá remitirse, en todo caso, a los órganos competentes del Ministerio de Economía y Hacienda y, en su respectivo ámbito territorial, a los de las Comunidades Autónomas que, con arreglo a sus respectivos Estatutos de Autonomía, tengan atribuida la tutela financiera de las Entidades locales. Tales órganos podrán igualmente requerir la remisión de los citados informes. 4-Transcurrido un mes desde la anotación en el registro de la factura o documento justificativo sin que el órgano gestor haya procedido a tramitar el oportuno expediente de reconocimiento de la obligación, derivado de la aprobación de la respectiva certificación de obra o acto administrativo de conformidad con la prestación realizada, la Intervención o el órgano de la Entidad local que tenga atribuida la función de contabilidad requerirá a dicho órgano gestor para que justifique por escrito la falta de tramitación de dicho expediente. 5-La Intervención u órgano de la Entidad local que tenga atribuida la función de contabilidad incorporará al informe trimestral al Pleno regulado en el artículo anterior, una relación de las facturas o documentos justificativos con respecto a los cuales hayan transcurrido más de tres meses desde su anotación en el citado registro y no se hayan tramitado los correspondientes expedientes de reconocimiento de la obligación o se haya justificado por el órgano gestor la ausencia de tramitación de los mismos. El Pleno, en el plazo de 15 días contados desde el día de la reunión en la que tenga conocimiento de dicha información, publicará un informe agregado de la relación de facturas y documentos que se le hayan presentado agrupándolos según su estado de tramitación. Zamora a 23 de noviembre de 2010. Fdo: Carmen Fernández León.