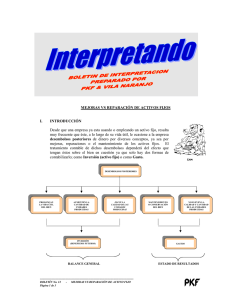

DESEMBOLSOS POR MEJORAS O REPARACIONES DE ACTIVOS

Anuncio

DESEMBOLSOS POR MEJORAS O REPARACIONES DE ACTIVOS FIJOS INTRODUCCIÓN Es muy frecuente que una empresa efectúe desembolsos por mejoras o reparaciones posteriores a la adquisición de sus activos fijos por diversos conceptos, cuando éstos están siendo ya utilizados. Los desembolsos pueden diferenciarse porque: 1) Aumentan la capacidad o la eficiencia operativa de un activo 2) Mantienen a un activo a estar operativo aún más allá de la vida útil estimada. En ambos casos, su tratamiento contable será: COMO: * AUMENTAR LA VIDA ÚTIL DAN: BENEFICIOS FUTUROS * MEJORAR LA CALIDAD DEL PROCESO PRODUCTIVO * INCREMENTAR LA PRODUCCIÓN SON: * DESEMBOLSOS CAPITALIZABLES ACTIVO FIJO * REDUCIR SUBSTANCIALMENTE COSTOS DE PRODUCCIÓN SI: DESEMBOLSOS COMO: NO DAN: BENEFICIOS FUTUROS * MANTENER LOS BENEFICIOS ECONÓMICOS * AUMENTA VIDA ÚTIL SIN INCREMENTO DE CAPACIDAD PRODUCTIVA SON: * DESEMBOLSOS NO CAPITALIZABLES GASTO DESEMBOLSOS CAPITALIZABLES - MEJORAS CONCEPTO: Las mejoras a los activos fijos solo se reconocen como tales cuando sea probable que la empresa reciba futuros beneficios económicos superiores al rendimiento estándar originalmente evaluado. En el siguiente gráfico, podemos visualizar los diferentes conceptos por los cuales una empresa puede conceptuar una mejora. -------------------------------------------------------------------------------------------------------------------------------------BOLETÍN No. 8 - DESEMBOLSOS POSTERIORES A LA ADQUISICIÓN DE ACTIVO FIJOS Página 1 de 2 CONTABILIZACIÓN: Los desembolsos capitalizables (mejoras) deben cargarse a la cuenta del activo fijo y depreciarse de acuerdo a su vida útil estimada. Cuando el costo de las mejoras es importante o cuando cambia la vida útil estimada del activo fijo, los cargos futuros por depreciación se basan en el nuevo valor en libros y en la nueva vida útil estimada. No se ajusta la depreciación de periodos anteriores. Los desembolsos no capitalizables deben cargarse a una cuenta de gastos; en embargo, en el caso de una reparación mayor concurrente llamada OVERHALL que prolonga la vida útil estimada de un activo fijo, debe ser contabilizado como un desembolso capitalizable. Ejemplo de mejora: Una maquinaria que su valor de adquisición fue de S/. 200,000 y que se está depreciando con una vida útil estimada de 10 años, utilizando el método de la línea recta, a inicios del quinto año tiene un desembolso de S/. 40,000 para mejorar su eficiencia operativa y prolongar su vida útil estimada por cuatro años más. En este caso, el tratamiento contable sería como sigue: S/. Costo de adquisición Depreciación acumulada al cuarto año a S/. 20,000 de depreciación anual 200,000 ( 80,000) Valor neto al cuarto año Desembolsos capitalizable (mejora) 120,000 40,000 Nuevo costo depreciable Vida útil prolongado (6 + 4) en años 160,000 10 Monto a depreciar anualmente 16,000 ====== Pese a lo expuesto, hay situaciones en las cuales el costo de la mejora debe controlarse y contabilizarse por separado del costo del activo fijo mejorado, toda vez que la vida útil del activo mejorado es mayor a la del activo original. Esta situación ocasiona una tasa de depreciación diferente entre los costos del activo original y el costo de la mejora. Por ejemplo, una maquinaria puede requerir cambiarle un motor, el cual es un desembolso capitalizable; sin embargo, la maquinaria y el nuevo motor deben ser contabilizados como activos depreciables independientes entre si, toda vez que sus vida útiles estimadas son diferentes. CONCLUSIÓN Es importante que la Gerencia de una empresa identifique y clasifique adecuadamente la finalidad de los desembolsos posteriores teniendo en cuenta lo expuesto en el presente Interpretando para que se pueda definir claramente como desembolsos, capitalizable o no capitalizable. ........................................... -------------------------------------------------------------------------------------------------------------------------------------BOLETÍN No. 8 - DESEMBOLSOS POSTERIORES A LA ADQUISICIÓN DE ACTIVO FIJOS Página 2 de 2