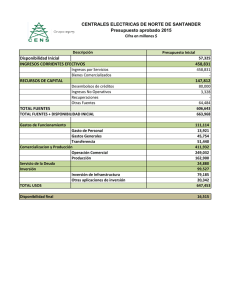

MEJORAS VS REPARACIÓN DE ACTIVOS FIJOS I

Anuncio

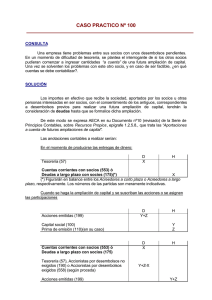

MEJORAS VS REPARACIÓN DE ACTIVOS FIJOS I. INTRODUCCIÓN Desde que una empresa ya esta usando o empleando un activo fijo, resulta muy frecuente que éste, a lo largo de su vida útil, le ocasione a la empresa desembolsos posteriores de dinero por diversos conceptos, ya sea por mejoras, reparaciones o el mantenimiento de los activos fijos. El tratamiento contable de dichos desembolsos dependerá del efecto que tengan éstos sobre el bien en cuestión ya que solo hay dos formas de contabilizarlo; como Inversión (activo fijo) o como Gasto. DESEMBOLSOS POSTERIORES PROLONGAN LA VIDA ÚTIL DEL BIEN AUMENTEN LA CANTIDAD DE UNIDADES PRODUCIDAS ELEVE LA CALIDAD DE LAS UNIDADES PRODUCIDAS INVERSIÓN (BENEFICIOS FUTUROS) BALANCE GENERAL --------------------------------------------------------------------------------------------------BOLETÍN No. 12 - MEJORAS VS REPARACIÓN DE ACTIVO FIJO Página 1 de 3 MANTENIMIENTO O CONSERVACIÓN DEL BIEN NO ELEVEN LA CALIDAD Y CANTIDAD DE LAS UNIDADES PRODUCIDAS GASTOS ESTADO DE RESULTADOS II. DEFINICIONES Mejoras a los Activos Fijos (Inversión).- Podemos definir una Mejora como aquel desembolso que tiene el efecto de aumentar no solo la vida útil de un Bien sino también su valor en libros, incrementando su rendimiento o producción, reduciendo su costo de operación y por lo tanto otorgando un beneficio futuro a la empresa. Además, se pueden hacer ampliaciones, adiciones o expansiones físicas a los activos fijos, los cuales también tienen las mismas características de una Mejora como lo son también los reemplazos o sustituciones importantes. Reparación y mantenimiento de Activos Fijos (Gasto).- Se puede definir una Reparación como aquel desembolso para la restauración de rutina o recurrente a un activo fijo sin aumentar la vida útil del bien o su capacidad de servicio, es decir, solo para mantener el bien en condiciones normales de uso. Por ejemplo el cambio de una pieza que por desgaste o daño debe ser cambiada o arreglada. En cuanto al Mantenimiento, es aquel desembolso que prevé una posible reparación posterior como es la lubricación, limpieza, pintado, etc. Cabe la posibilidad también de que la Reparación de un bien aumente la vida útil estimada del mismo, tal es caso de un OVERHALL, en este caso, la Reparación puede considerarse una Mejora y por lo tanto una Inversión. III. TRATAMIENTO CONTABLE Cuando hablamos de una mejora en el bien, estamos hablando ya de una Inversión, por lo que los desembolsos que se efectuaron para dicha mejora deben ser cargados al Activo Fijo y pueden ser de dos formas: 1. Cargo al costo del Activo Fijo mejorado (desembolso capitalizable) debiendo ajustar la Depreciación del Activo en mención; o 2. Cargo al activo fijo en forma independiente, es decir, en caso de que la vida útil de la parte mejorada del Bien sea distinta a la del mismo, ésta se debe registrar separadamente, por lo que su depreciación se hará también en forma independiente. Cuando hablamos de reparación y Mantenimiento de un Activo Fijo el cargo debe ser directo al Gasto. Ejemplo: La Empresa CRP S.A. envió al taller una Camioneta 4x4 y le fue facturado lo siguiente: Cambio de motor por S/. 4,000 (mejora) Cambio de 4 llantas por S/. 800 (restitución) Planchado y Pintura por S/. 300 (reparación) Instalación de Aire Acondicionado por S/. 1,500 (mejora) Cambio de aceite, bujías y líquido de frenos por S/. 200 (mantenimiento) --------------------------------------------------------------------------------------------------BOLETÍN No. 12 - MEJORAS VS REPARACIÓN DE ACTIVO FIJO Página 2 de 3 Registro contable: S/. Servicios Prestados Por Terceros (Gasto) Cambio de llantas S/. 800 Planchado y Pintura S/. 300 Mantenimiento Gral. S/. 200 1,300 Activo Fijo (Inversión) Nuevo Motor S/. 4,000 Aire Acondicionado S/. 1,500 5,500 Facturas por Pagar S/. 6,800 IV. TRATAMIENTO TRIBUTARIO La Administración Tributaria (Sunat) permite que el bien activado sea mandado al gasto periódicamente (anualmente) por medio de la depreciación, según las tasas impuestas por la Sunat misma. Para aquello que no es considerado Activo Fijo, la Sunat señala que el gasto de ser reconocido en el momento en que se incurre. V. CONCLUSIÓN La Gerencia debe determinar el tratamiento contable que se le dará a todos los desembolsos posteriores a la adquisición de un Activo Fijo por lo que debe tomar en cuenta, ya sea un informe del área técnica acerca de las necesidades y resultados de los desembolsos efectuados sobre el Bien o los Bienes; o en base a su criterio por la experiencia del negocio. ........................................... --------------------------------------------------------------------------------------------------BOLETÍN No. 12 - MEJORAS VS REPARACIÓN DE ACTIVO FIJO Página 3 de 3