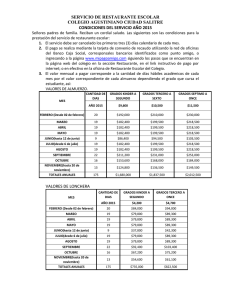

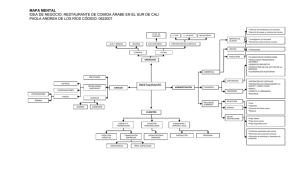

factibilidad para la creacion del restaurante casino en la zona

Anuncio