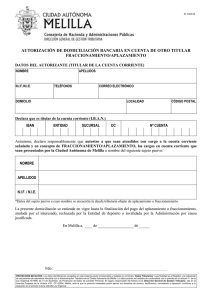

aplazamiento MAS de 6000 _ AUTORRELLENABLE

Anuncio

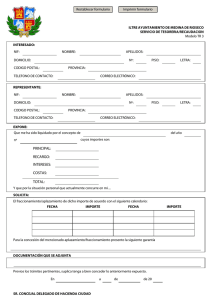

ILUSTRE AYUNTAMIENTO DE QUESADA SOLICITUD DE APLAZAMIENTO DE DEUDAS MAYOR DE 6000,00 € Apellidos y nombre o razón social N.I.F./ C.I.F. Datos identificativos Domicilio Código Postal Numero Municipio Piso Puerta Provincia Domicilio a efecto de notificación Domicilio Código Postal Numero Municipio Concepto Puerta Provincia Nombre en su caso del Representante (1) Recibo Nº (2) Piso N.I.F. IMPORTE Fin Voluntaria Principal Apremio Total El solicitante cuyos datos son los consignados anteriormente expone: (3) Señale Propuesta de pago (4) Fecha Cantidad Fecha Cantidad (5) En su caso, Entidad de Crédito o Sociedad de Garantía Recíproca de la que se aporte compromiso de aval: (6) Señale el tipo de garantia que se ofrece, cuando no consista en aval: Hipoteca Inmobiliaria Hipoteca Mobiliaria Prenda Dispensa Otros: Detallar: (7) Documentación que se aporta para apreciar la situación económico financiera: (OBLIGATORIO PARA EL CASO DE SOLICITAR DISPENSA DE GARANTIA) LUGAR FECHA Y FIRMA Instrucciones de cumplimentacion: (1) (2) (3) (4) (5) (6) (7) Los datos relativos al representante sólo se cumplimentarán cuando se haya designado. Los datos a consignar serán los que figuran a la liquidación de la/s deuda/s cuyo aplazamiento se solicita. La columna “apremio” sólo deberá rellenarse en el caso de que las deudas se encuentren en ejecutiva. Exposición de los motivos que fundamenten la presente petición. Deberá consignarse el plan de cancelación que solicita, con indicación, en su caso, de los vencimientos e importe del plazo/s. Indicar la Entidad o Sociedad de Caución que otorga el Aval. Marcar con una X en la casilla correspondiente CUANDO LA GARANTIA NO CONSISTA EN AVAL Cumplimentacion OBLIGATORIA CUANDO SE SOLICITE DISPENSA DE GARANTIA. NORMATIVA APLICABLE Reglamento General de Recaudación http://www.boe.es/g/es/bases_datos/doc.php?coleccion=iberlex&id=2005/14803 Artículo 44,- Aplazamiento y fraccionamiento del pago 1. La Administración podrá a solicitud del obligado aplazar o fraccionar el pago de las deudas en los términos previstos en los artículos 65 y 82 de la Ley 58/2003, de 17 de diciembre, General Tributaria. Requisitos en los artículos 45 y siguientes Artículo 48. Garantías en aplazamientos y fraccionamientos. 1. Cuando el solicitante sea una Administración pública no se exigirá garantía. 2. La garantía cubrirá el importe de la deuda en periodo voluntario, de los intereses de demora que genere el aplazamiento y un 25 por ciento de la suma de ambas partidas. 3. En caso de solicitud de fraccionamiento, podrá constituirse una única garantía para la totalidad de las fracciones que puedan acordarse o bien garantías parciales e independientes para una o varias fracciones. En todo caso, la garantía deberá cubrir el importe de las fracciones a que se refiera, incluyendo el importe que por principal e intereses de demora se incorpore a las fracciones más el 25 por ciento de la suma de ambas partidas. …/… 5. La vigencia de la garantía constituida mediante aval o certificado de seguro de caución deberá exceder al menos en seis meses al vencimiento del plazo o plazos garantizados. Ley General Tributaria http://www.boe.es/g/es/bases_datos/doc.php?coleccion=iberlex&id=2003/23186 Artículo 65. Aplazamiento y fraccionamiento del pago. 1. Las deudas tributarias que se encuentren en período voluntario o ejecutivo podrán aplazarse o fraccionarse en los términos que se fijen reglamentariamente y previa solicitud del obligado tributario, cuando su situación económico-financiera le impida, de forma transitoria, efectuar el pago en los plazos establecidos …/… 3. Las deudas aplazadas o fraccionadas deberán garantizarse en los términos previstos en el artículo 82 de esta ley y en la normativa recaudatoria. …/… 5. La presentación de una solicitud de aplazamiento o fraccionamiento en período voluntario impedirá el inicio del período ejecutivo, pero no el devengo del interés de demora. Las solicitudes en período ejecutivo podrán presentarse hasta el momento en que se notifique al obligado el acuerdo de enajenación de los bienes embargados. La Administración tributaria podrá iniciar o, en su caso, continuar el procedimiento de apremio durante la tramitación del aplazamiento o fraccionamiento. No obstante, deberán suspenderse las actuaciones de enajenación de los bienes embargados hasta la notificación de la resolución denegatoria del aplazamiento o fraccionamiento. Artículo 82. Garantías para el aplazamiento y fraccionamiento del pago de la deuda tributaria. 1. Para garantizar los aplazamientos o fraccionamientos de la deuda tributaria, la Administración tributaria podrá exigir que se constituya a su favor aval solidario de entidad de crédito o sociedad de garantía recíproca o certificado de seguro de caución. ,,,/,,, 2. Podrá dispensarse total o parcialmente al obligado tributario de la constitución de las garantías a las que se refiere el apartado anterior en los casos siguientes: a) Cuando las deudas tributarias sean de cuantía inferior a la que se fije en la normativa tributaria [ 6000,00 € ]. Esta excepción podrá limitarse a solicitudes formuladas en determinadas fases del procedimiento de recaudación. b) Cuando el obligado al pago carezca de bienes suficientes para garantizar la deuda y la ejecución de su patrimonio pudiera afectar sustancialmente al mantenimiento de la capacidad productiva y del nivel de empleo de la actividad económica respectiva, o pudiera producir graves quebrantos para los intereses de la Hacienda Pública, en la forma prevista reglamentariamente.