- Ninguna Categoria

Conclusiones del grupo de trabajo `Refino de petróleo`

Anuncio

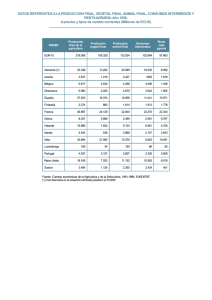

GRUPO DE CUENTAS ECONÓMICAS: REGIONALIZACIÓN DE LA ACTIVIDAD DE REFINO DE PETRÓLEO 1. INTRODUCCIÓN El grupo de cuentas, formado por los representantes del INE y los institutos de estadística de las Comunidades Autónomas, acordó convocar un grupo de trabajo para analizar la regionalización de la actividad de refino de petróleo (grupo 232 de la CNAE93). Este grupo de trabajo está formado por los representantes del INE y las CCAA con esta actividad industrial: Andalucía, Canarias, Castilla-La Mancha, Cataluña, Galicia, Madrid, Murcia, País Vasco y Valencia. Se lleva a cabo la primera reunión sobre este tema en abril de 2007. Se concluye que el problema principal para la correcta asignación de la actividad de refino por CCAA es la presencia de empresas con actividad de refinería en varias CCAA y con su sede central en la C.A. de Madrid. Se decide analizar dicha problemática para el caso concreto de las dos principales empresas de esta rama de actividad: REPSOL PETRÓLEO y CEPSA, ya que las otras empresas que estrictamente son también multilocalizadas no tienen actividad significativa en la sede central. Por lo tanto, a lo largo de todo este documento, al hablar de empresas multilocalizadas se estará haciendo referencia a las dos empresas citadas, afectando por tanto a las CCAA de: Andalucía, Canarias, Castilla-La Mancha, Cataluña, Galicia, Madrid y Murcia. El SEC contempla en el punto 13.23 el tratamiento contable de la actividad de las sedes centrales (en general, de las actividades auxiliares) que se desarrollan en emplazamientos situados en una región distinta de aquélla en que se sitúa las Unidades de Actividad Económica (UAE) Local a las que sirven. Así, establece que, de acuerdo con el principio de residencia, las actividades auxiliares se asignan a la región en la que están situadas y se mantienen en la misma rama de actividad que las UAE local a las que sirven. Además, en el manual Métodos de Contabilidad Regional: Valor Añadido Bruto y Formación Bruta de Capital Fijo por rama de Actividad 1 se encuentra recogido que ‘en las cuentas regionales, las actividades auxiliares contribuyen al Valor Añadido Bruto (VAB) de la región donde se llevan a cabo y deben deducirse como coste del valor añadido de las otras unidades’. En la estimación de las cuentas de producción y Tablas Input Output (TIO) de las CCAA, aplicando este principio, habría exportaciones de servicios de sede central desde la C.A. de Madrid e importaciones de las CCAA en las que radican los centros productivos. Esto supone que, desde el punto de vista de la contabilidad de los territorios regionales, tanto la producción como los consumos intermedios de las empresas multilocalizadas se van a ver incrementados en la magnitud de la producción de las actividades auxiliares de la sede central, mientras que la suma de los valores añadidos brutos generados en todos los territorios regionales sí será igual al valor añadido bruto generado por la empresa. Tal como se indica en el citado manual de 1 Manual publicado por Eurostat que amplía las recomendaciones para la elaboración de los agregados regionales por ramas de actividad establecidas en el capítulo del SEC sobre las cuentas regionales 1 GRUPO DE CUENTAS ECONÓMICAS: REGIONALIZACIÓN DE LA ACTIVIDAD DE REFINO DE PETRÓLEO Eurostat, ‘queda por resolver el problema de la valoración de las actividades auxiliares’ siendo por tanto dos los problemas principales que se expondrán en este documento: cómo distribuir la actividad de estas empresas entre las CCAA en las que se ubican y cómo estimar las actividades auxiliares que se llevan a cabo en la sede central. El primer acuerdo que se adopta por el grupo es, que el dato de partida debe ser el dato estimado por la Contabilidad Nacional de España (CNE) que elabora el INE, tomando como información de base la proporcionada por la Encuesta Industrial de Empresas para cada una de las empresas incluidas en esta rama de actividad, suficientemente contrastada, y en su caso, depurada. El procedimiento que se propone a continuación, por tanto, es aplicable únicamente a las actividades de las dos empresas multilocalizadas citadas, asignándose la actividad de las restantes empresas a la C.A. en la que se desarrolla su actividad de refino de petróleo. A partir de las estimaciones de la producción y consumos intermedios para el total de España de cada empresa, se debe buscar el mejor indicador de reparto para las CCAA para estas dos macromagnitudes. Además, se acuerda considerar por separado la estimación de las refinerías (que realizan producción de mercado por la venta de sus productos) y las actividades de las sedes centrales, que son unidades que producen principalmente actividades auxiliares y que por ello, su actividad principal no es la venta a otras unidades institucionales. En concreto, se acuerda: 1. distribuir la producción de la empresa entre las CCAA con refinería, tanto la venta neta de productos como la actividad comercial secundaria de estas empresas. 2. distribuir los consumos intermedios vinculados a la actividad de las refinerías (los consumos de materias primas y otros aprovisionamientos se reparten exclusivamente entre las refinerías, mientras que es preciso determinar qué tipo de servicios exteriores se asignan a las refinerías, a la sede central o a todos los establecimientos) 3. estimar la producción de las actividades auxiliares de las sedes centrales. Para ello se ha llegado al acuerdo de que las actividades auxiliares de las sedes centrales se deben valorar como suma de los costes, más, en su caso, el Excedente de Explotación Neto (EEN) que le corresponda. Por tanto, los pasos a seguir serán: a. Decidir qué gastos en servicios exteriores se asignan a la sede central. b. Estimar la remuneración de asalariados, los impuestos netos de subvenciones sobre la producción y el consumo de capital fijo (CCF). c. Adoptar una decisión sobre el excedente de explotación neto de la sede central. Metodológicamente se admiten dos posibilidades: considerar que el excedente neto de explotación por las actividades auxiliares es nulo o bien, 2 GRUPO DE CUENTAS ECONÓMICAS: REGIONALIZACIÓN DE LA ACTIVIDAD DE REFINO DE PETRÓLEO asignarle parte del generado por la empresa. En este último caso es preciso decidir qué porcentaje del mismo se asigna a la sede. Esta producción de actividades auxiliares que realiza la sede central, será consumida intermediariamente por las refinerías. Por lo tanto, sean P y CI la producción y los consumos intermedios estimados por la CNE para la rama de actividad refino de petróleo, y sea Ps la producción estimada de las actividades auxiliares de las sedes centrales de las empresas correspondientes. Mediante la aplicación de el método arriba propuesto, la suma de las producciones asignadas a los diferentes territorios regionales será P+Ps, y la suma de los consumos intermedios CI+Ps, de modo que se cumple que la suma de los valores añadidos brutos de todos los territorios regionales es igual al correspondiente agregado de la CNE: P-CI 2. REGIONALIZACIÓN DE LA PRODUCCIÓN La producción principal de las refinerías consiste en productos obtenidos a partir del refino de petróleo, siendo muy secundaria la producción de comercio (venta menos consumo de mercaderías) y la prestación de servicios. Como ya se ha explicado en párrafos anteriores, se considera que para el caso particular de esta actividad, concentrada en muy pocas empresas, es adecuado partir para la regionalización, de un enfoque por empresa. Para las empresas que tienen asignado el total de su producción a una única C.A. puede considerarse adecuada la información de la EIE convenientemente depurada. En el caso de las dos empresas multilocalizadas se analizaron distintas opciones de distribución del dato nacional de la empresa (procedente de la EIE convenientemente depurada) entre los territorios donde se ubican sus refinerías. Se acordó que se utilizaría, para obtener el indicador de reparto, la información de la Encuesta Industrial de Productos. Con respecto a la asignación de la actividad comercial, después de haberlo sometido a la consideración de los miembros del grupo de trabajo, se ha decidido asignar esta producción sólo a las refinerías y no a la sede central de dichas empresas. 3. REGIONALIZACIÓN DE LOS CONSUMOS INTERMEDIOS DE MATERIAS PRIMAS Y OTROS APROVISIONAMIENTOS Para abordar la regionalización de los consumos intermedios se ha optado por dar distinto tratamiento a los consumos de materias primas y otros aprovisionamientos y a los servicios 3 GRUPO DE CUENTAS ECONÓMICAS: REGIONALIZACIÓN DE LA ACTIVIDAD DE REFINO DE PETRÓLEO exteriores. Los consumos de materias primas y otros aprovisionamientos son gastos vinculados a la actividad de las refinerías, por lo que no se incluye a la C.A. de Madrid en la regionalización de estos consumos intermedios de las dos empresas multilocalizadas. Por otra parte, los gastos en servicios exteriores son costes que pueden estar vinculados tanto a la actividad industrial de las refinerías como a las actividades propias de la sede central. Se han analizado las distintas fuentes de información que se podrían considerar como indicadores de los consumos de materias primas, habiéndose adoptado inicialmente el acuerdo de utilizar la información de importaciones de petróleo, convenientemente depurada, para el reparto de estos costes por CCAA. No obstante, al analizar los resultados obtenidos para el año 2005, se decidió no utilizar este indicador de reparto que daba lugar a resultados muy volátiles y difíciles de justificar. Del análisis de las distintas alternativas consideradas, se concluye que los resultados más coherentes se obtienen con la utilización del valor de la producción de la Encuesta Industrial de Productos (EIP) como indicador de reparto de los consumos de materias primas y otros aprovisionamientos entre las CCAA en las que se ubican las refinerías. 4. REGIONALIZACIÓN DE OTROS CONSUMOS INTERMEDIOS: SERVICIOS EXTERIORES Y TRABAJOS REALIZADOS POR OTRAS EMPRESAS. Para el reparto de los gastos en servicios exteriores y trabajos realizados por otras empresas, se debe valorar qué servicios se centralizan en la sede central de las empresas multilocalizadas, cuáles son propios de la actividad industrial de refino y cuáles son comunes a todos los establecimientos. Se presentan, por tanto, tres alternativas que han sido valoradas por los representantes de los institutos de estadística que participan en este grupo de trabajo: 1. Asignar los consumos de servicios exteriores y trabajos realizados por otras empresas a la sede central. 2. Repartir los servicios exteriores y trabajos realizados por otras empresas sólo entre las refinerías. 3. Repartir los servicios exteriores y trabajos realizados por otras empresas entre todos los establecimientos de las empresas. Como indicadores de reparto para la segunda alternativa, sólo entre las refinerías, se han considerado dos opciones: repartir por empleo o por producción. Para repartir los gastos entre 4 GRUPO DE CUENTAS ECONÓMICAS: REGIONALIZACIÓN DE LA ACTIVIDAD DE REFINO DE PETRÓLEO todos los establecimientos de las empresas, la tercera alternativa, sólo se dispone de información del empleo, ya que la producción de la sede central se estima por los costes. El acuerdo alcanzado supone la siguiente asignación de los gastos en servicios exteriores: Sede Central _ I+D _ Servicios de profesionales Refinerías _ _ Primas de seguro (arrendamientos, _ Suministros _ Bienes inmuebles conservación) _ Servicios bancarios _ Publicidad, propaganda y (servicios, relaciones públicas arrendamientos, _ establecimientos Maquinaria reparaciones y independientes Todos los (arrendamientos, Transporte reparaciones y reparaciones y conservación) _ Otros servicios conservación) Dentro del apartado de otros servicios se incluyen los gastos en: seguridad, limpieza, gastos de viaje, servicios informáticos, postales y telecomunicaciones. Los gastos en servicios exteriores que se han asignado sólo a las refinerías se repartirán entre las CCAA en función de su producción. 5. OTROS IMPUESTOS NETOS SOBRE LA PRODUCCIÓN Se ha considerado que los otros impuestos netos sobre la producción se deben asignar a todos los establecimientos de las empresas multilocalizadas de la rama de refino de petróleo, ya que, en caso contrario, podría resultar incoherente estimar una actividad productiva sin impuestos. 6. REMUNERACIÓN DE LOS ASALARIADOS Se distribuye la remuneración de los asalariados de las dos empresas multilocalizadas entre todas las CCAA en las que se ubican los establecimientos (refinerías y sede central) utilizando para ello la información de los gastos de personal declarados por los establecimientos en la Encuesta Industrial de Empresas (EIE). 5 GRUPO DE CUENTAS ECONÓMICAS: REGIONALIZACIÓN DE LA ACTIVIDAD DE REFINO DE PETRÓLEO 7. OTROS COSTES ASIGNADOS A LA SEDE CENTRAL CONSUMO DE CAPITAL FIJO (CCF) Según lo expuesto anteriormente, será necesario para llegar a la estimación de la producción de las actividades auxiliares, valorar el Consumo de Capital Fijo (CCF) que le correspondería a la sede central. Para ello, es necesario partir de una hipótesis de asignación regional de los activos fijos de las empresas. Teniendo en cuenta los principios de asignación regional de la formación bruta de capital fijo contenidos en el manual de contabilidad regional citado en la introducción: ‘los activos fijos pertenecientes a una unidad multirregional se asignan a las unidades de actividad económica (UAE) locales en que se utilizan (6.1)’. Por ello, se acuerda asignar la maquinaria a los establecimientos donde se utiliza, considerando que son los responsables de su mantenimiento (por tanto, las refinerías). Por otra parte, los edificios de oficinas, se asignan a la sede. Es preciso estimar el CCF de la sede central, ya que su producción se debe estimar por los costes, sin disponerse para ello de ninguna fuente de información acerca del CCF por ramas de actividad, ni siquiera a nivel nacional. Por ello se realizará una aproximación, de modo provisional y mejorable cuando se disponga de más datos. A partir de la información de los balances de las dos empresas multilocalizadas se asigna a Madrid el CCF de los edificios contabilizados en dichos balances, suponiendo un modelo de amortización lineal y una vida media de 35 años. EXCEDENTE DE EXPLOTACIÓN NETO (EEN) Tal y como se expuso en la introducción de este documento, es preciso adoptar una decisión sobre el excedente de explotación neto de la sede central derivado de la producción de actividades auxiliares. Sometido este punto a la consideración de los miembros del grupo, es unánime la opinión de que debe considerarse un Excedente de Explotación Neto nulo para la sede central por su actividad auxiliar, por lo que se acuerda que el Excedente de Explotación Bruto (EEB) correspondiente a la C.A. de Madrid se limita al CCF, estimado tal como se indica en el punto anterior. 6 GRUPO DE CUENTAS ECONÓMICAS: REGIONALIZACIÓN DE LA ACTIVIDAD DE REFINO DE PETRÓLEO 8. CONCLUSIONES Para la estimación del Valor Añadido Bruto (VAB) generado por la actividad de refino de petróleo en las CCAA, se acuerda seguir el siguiente esquema: _ Estimar la actividad de las empresas unilocalizadas a partir de la información de la EIE, convenientemente contrastada. _ Para las CCAA en las que se ubican las empresas multilocalizadas, REPSOL PETRÓLEO y CEPSA, se asigna la producción relacionada con las ventas netas de productos y la actividad comercial a las CCAA en las que se ubican las refinerías, de modo que la sede central realiza exclusivamente producción de actividades auxiliares destinada a dichas refinerías. Los consumos de materias primas y otros aprovisionamientos de las empresas multilocalizadas se asignarán a las CCAA en las que se ubican las refinerías, mientras que los gastos en servicios exteriores se asignan a los establecimientos industriales y a las sedes centrales, siguiendo el cuadro del punto 4 de este documento. _ En la C.A. de Madrid, al desarrollarse exclusivamente actividades de sede central, debe estimarse su producción por los costes en que incurre (determinados servicios exteriores, remuneración de asalariados, impuestos netos sobre la producción y consumo de capital fijo). Estas actividades serán consumidas intermediariamente por las CCAA en las que se ubican las refinerías de las empresas a las que sirve dicha sede central, utilizándose como indicador de reparto el gasto en servicios exteriores de las mismas. Por tanto, las tablas input-output de las CCAA en las que se ubican las refinerías de las dos empresas multilocalizadas de la rama de refino de petróleo, no presentarán consumos de determinados servicios (servicios bancarios, publicidad, I+D, etc), teniendo por contra, gastos en servicios de sedes centrales, que importan de la C.A. de Madrid. Del mismo modo, la C.A. de Madrid tendrá una producción en la rama de refino de servicios de sede central, aunque no produzca refino de petróleo. Para producir estos servicios de sede central (cuyo destino será la exportación al resto de España) consume, además de mano de obra, diversos servicios exteriores (servicios bancarios, publicidad, I+D, etc), así como gastos en impuestos y un consumo de capital fijo por los edificios de dichas empresas. Los resultados de las cuentas de producción y explotación estimados de modo provisional para las nueve CCAA con actividad de refino en España y para el año 2005 se incluyen en el anexo 7 GRUPO DE CUENTAS ECONÓMICAS: REGIONALIZACIÓN DE LA ACTIVIDAD DE REFINO DE PETRÓLEO 1. En el anexo 2 se incluye un esquema detallado del procedimiento seguido para la estimación de la cuenta de producción por CCAA. ANEXO 1: RESULTADOS PROVISIONALES DE LAS CUENTAS DE PRODUCCIÓN Y EXPLOTACIÓN POR CCAA DE LA ACTIVIDAD 232: REFINO DE PETRÓLEO Año 2005. Euros. Andalucía Canarias Castilla La Mancha Cataluña Comunidad Valenciana Galicia Madrid Murcia País Vasco Total Producción Consumos Intermedios VAB RAS OOII netos EBE 9.978.241.288 9.116.062.937 862.178.351 112.053.000 19.112.968 731.012.383 3.198.919.800 2.879.924.569 318.995.231 28.659.000 4.623.930 285.712.300 2.341.282.576 2.019.009.496 322.273.080 62.215.000 10.979.294 249.078.786 3.000.247.626 2.490.630.299 509.617.327 49.058.000 10.200.326 450.359.001 3.556.591.063 3.268.231.600 288.359.463 30.893.000 4.266.578 253.199.885 2.005.126.900 1.674.547.740 330.579.160 36.769.000 6.486.768 287.323.392 354.266.708 275.461.302 78.805.407 65.274.000 9.572.401 3.959.006 2.044.145.539 1.689.800.692 354.344.846 32.239.000 5.686.880 316.418.967 3.901.528.829 3.312.039.631 589.489.198 60.892.000 10.070.856 518.526.342 30.380.350.328 26.725.708.265 3.654.642.063 478.052.000 81.000.000 3.095.590.063 Nota: No se han asignado los consumos intermedios de Servicios de Intermediación Financiera Medidos Indirectamente (SIFMI) VAB = Valor Añadido Bruto RAS = Remuneración de los asalariados OOII netos = Otros impuestos netos de subvenciones sobre la producción EBE = Excedente de Explotación Bruto Información adicional: Año 2005 Andalucía Canarias Castilla La Mancha Cataluña Comunidad Valenciana Galicia Madrid Murcia País Vasco Total Producción Madrid* CEPSA REPSOL 232.245.134 0 62.940.691 0 0 20.053.877 0 16.791.620 0 0 0 11.848.199 0 0 0 10.387.188 0 0 295.185.825 59.080.883 Empleo 1.765 427 1.014 942 394 599 884 525 930 7.480 * Destino de la producción de actividades auxiliares de la C.A. de Madrid, incluido como consumo intermedio de las CCAA, en euros. 8 9 CNAE 232 Multilocalizadas CEPSA Estimación inicial Unilocalizadas REPSOL BP Comunidad Valenciana Estimación depurada Petronor País Vasco ASESA Cataluña LUBRISUR Andalucía Multilocalizadas Producción Industrial Refinerías Encuesta Industrial de Productos Actividad Comercial Refinerías Encuesta Industrial de Productos Producción Empresa Producción Ampliada (*) Consumos Intermedios Producción Actividades Auxiliares Sede Central RAS, OOII netos y EBE Consumos de Materias Primas y otros aprovisionamientos Refinerías Encuesta Industrial de Productos Refinerías Sede Central + Refinerías Sede Central Producción Empleo Consumos Intermedios Ampliados(*) Servicios Exteriores y TROE Consumos Intermedios Producción Actividades Auxiliares Sede Central Consumos Intermedios Refinerías RAS, OOII netos y EBE REFINO DE PETRÓLEO PROVISIONAL DE LA CUENTA DE PRODUCCIÓN POR CCAA DE LA ACTIVIDAD 232: ANEXO 2: ESQUEMA DEL PROCEDIMIENTO SEGUIDO PARA LA ESTIMACIÓN GRUPO DE CUENTAS ECONÓMICAS: REGIONALIZACIÓN DE LA ACTIVIDAD DE REFINO DE PETRÓLEO Encuesta Industrial de Empresas (Producción y Consumos Intermedios por empresa) (*) La Producción Ampliada y los Consumos Intermedios Ampliados se corresponden con las respectivas rúbricas de la EIE ampliadas por la producción de actividades auxiliares de Sede Central. De manera que, aunque las producciones y consumos intermedios considerados no coincidan con los valores de la EIE, el VAB sí tendrá el mismo valor. Empleo NOTA: RAS = Remuneración de los Asalariados OOII netos = Otros impuestos netos de subvenciones sobre la producción EBE = Excedente de Explotación Bruto TROE = Trabajos realizados por otras empresas Cuadro de doble entrada elaborado a partir de la información por empresa y CCAA facilitado por la Subdirección de Encuestas Industriales en Servicios Exteriores y TROE de las Refinerías

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados