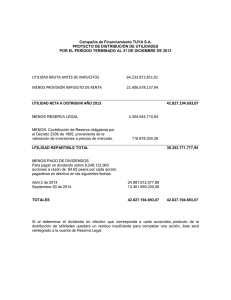

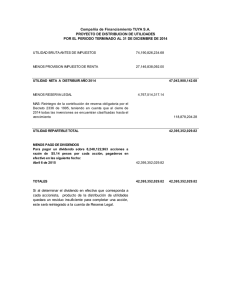

ARTÍCULO 151 DEL CÓDIGO DE COMERCIO. Me refiero a su

Anuncio

220-27359, mayo de 1998 REF: ARTÍCULO 151 DEL CÓDIGO DE COMERCIO. Me refiero a su comunicación radicada en esta Entidad con el número 266.987-0, por medio de la cual hace mención a lo establecido en el artículo 151 del Estatuto Mercantil, en lo atinente a que no se puede distribuir suma alguna por concepto de utilidades mientras no se hayan enjugado pérdidas de ejercicios anteriores que afecten el capital; entendiendo que las pérdidas afectan el capital, cuando a consecuencia de dichas pérdidas se reduce el patrimonio neto por debajo del monto del capital. Con base en lo anterior manifiesta que “ nos gustaría conocer cual es la interpretación realizada a este respecto o si existe algún pronunciamiento por parte de dicha Superintendencia en el cual se haya establecido que, considerando la función de supervisión que tienen, es posible indicarle a una compañía, que ha venido presentando pérdidas en los últimos años sin que afecte su capital, la no distribución de las utilidades” “ Por último, le agradeceríamos nos indiquen si la reserva que ordena efectuar el Decreto 2336 de 1995, relacionada con la valoración de las inversiones, es posible efectuarla una vez constituida la reserva estatutaria” Al respecto, es pertinente realizar previamente las siguientes consideraciones : 1. Es necesario tener en cuenta que solo puede distribuirse dinero entre los asociados cuando se trate de las utilidades obtenidas en el ejercicio social, caso en el cual es al Máximo Organo Social a quien le compete disponer de las mismas, tal y como lo señala el numeral 3 del artículo 187 del Código de Comercio, no pudiéndose delegar dicha función en un órgano social diferente. 2. En cuanto al momento en que deben repartirse las utilidades sociales, es importante precisar que éstas se distribuyen en principio, por decisión de la junta ordinaria de socios o por la Asamblea General de Accionistas siempre y cuando se encuentren justificadas por balances de fin de ejercicio reales y fidedignos y una vez hechas las deducciones correspondientes a las reservas legal, estatutarias y ocasionales, si hubiere lugar a ellas, y su pago debe hacerse en dinero en efectivo dentro del año siguiente a la fecha en que fueren decretadas, en las épocas que fije el Máximo Organo. 3. También cabe anotar que la distribución de las utilidades sociales se hace en proporción a la parte pagada del valor nominal de las acciones, cuotas o partes de interés de cada asociado, tal y como lo consagra el inciso primero del artículo 150 del Estatuto Mercantil, salvo que en los estatutos se consagre otra cosa, pero teniendo en cuenta que al tenor de la disposición legal invocada no se puede privar de toda participación en las utilidades a ningún asociado, a pesar de que así lo acepte el afectado con tal disposición. No debe perderse de vista que cada acción, cuota o parte de interés social, confiere a su propietario sin distinción alguna, un derecho cual es el de recibir una parte proporcional de los beneficios sociales establecido por balance de fin de ejercicio, con sujeción a lo consagrado en la ley o en los estatutos. 4. El derecho a recibir utilidades o dividendos, consagrado en los artículos 155, modificado por el artículo 240 de la Ley 222 de 1995, 371, 420 función 2, 422, 451, 455 y concordantes del Código de Comercio, ha de aplicarse de acuerdo con los estatutos y con lo contemplado en la ley que dispone que “ Salvo que en los estatutos se fijare una mayoría decisoria superior, la distribución de utilidades la aprobará la asamblea o junta de socios con el voto favorable de un número plural de socios que representen, cuando menos el 78% de las acciones, cuotas o partes de interés representadas en la reunión” . “ Cuando no se obtenga la mayoría prevista en el inciso anterior, deberá distribuirse por lo menos el 50% de las utilidades liquidas o del saldo de las mismas, si tuviere que enjugar pérdidas de ejercicios anteriores” . Y si con el voto del mencionado porcentaje del capital, representado en la reunión en que se apruebe el balance de fin de ejercicio, puede dejarse de repartir parte de las ganancias sociales y hasta prescindir de todo reparto, con mayor razón podrá excepcionarse aquel derecho con el voto unánime de todos los socios. 5. Las utilidades son exclusivamente de los asociados efectuados los descuentos de ley, y que éstos pueden disponer de ellas conforme el contrato social y a las leyes (artículo 187, función 3 y 422 de la Legislación Mercantil) según sus conveniencias, especialmente cuando se trata de medidas favorables a la sociedad misma, que no es cosa distinta de los asociados individualmente considerados. 6. Indiscutiblemente, los principios de ley que obligan al reparto de un porcentaje mínimo de las utilidades de cada ejercicio, están establecidos en protección de los asociados y especialmente de aquellas minorías que quieren percibir dividendos ; pero si la unanimidad optó por no distribuir, la ley no puede ir más allá del interés de la colectividad contractual. 7. Con base en las premisas que anteceden y haciendo referencia sobre el primer punto de su consulta, la Superintendencia de Sociedades ha mantenido siempre una posición acorde con lo consagrado en el artículo 151 del Código de Comercio al cual usted hace referencia en su escrito, en el sentido de que una compañía no puede distribuir utilidades mientras no se hayan enjugado pérdidas de ejercicios anteriores que afecten el capital social, principio éste que concuerda con lo preceptuado en el artículo 456 de la misma obra. Establece el artículo primeramente citado cuando se entiende que las pérdidas afectan el capital y es a partir de ese momento, en el cual comienza a operar la prohibición previamente consagrada. Es decir, que en el evento en que se de respecto de una sociedad el hecho anterior y el Máximo Organo Social de una compañía desconozca lo anotado, indiscutiblemente con base en los preceptos legales invocados, debe proceder a subsanar la irregularidad cometida. 8. De contera, se infiere que a la luz de las normas legales fijadas para el caso que nos ocupa, una compañía puede proceder a distribuir utilidades, independientemente de si la sociedad presenta pérdidas, siempre y cuando las mismas no contravengan lo dispuesto en el parágrafo del artículo 151 citado. Por lo expresado, no existe argumento válido para prohibir a una sociedad distribuir utilidades si las pérdidas que posee la compañía no rebasan el límite fijado de antemano y si el máximo Organo Social de acuerdo con el porcentaje establecido en el artículo 240 de la ley 222 mencionada aprueba distribuir un determinado porcentaje. Un aspecto económica sobrepasar utilidades y diferente es que la Asamblea General de Accionistas o Junta de Socios, analizada la situación por la cual atraviesa la compañía y en consideración a las pérdidas que acumula la misma, sin el límite previamente establecido, decida con el porcentaje mínimo establecido no distribuir enjugar pérdidas de ejercicios anteriores. 9. Con respecto al segundo punto, el criterio del Despacho corresponde al memorando 340-080 del Grupo de Estudios e Investigación Contable, el cual nos permitimos transcribir en lo pertinente : “ La disposición de carácter fiscal contenida en el inciso 2° del artículo primero del Decreto 2336 del 29 de diciembre de 1995, señala : “ Las utilidades que se generen al cierre del ejercicio contable como consecuencia de la aplicación de sistemas especiales de valorización a precios de mercado y que no se hayan realizado en cabeza de la sociedad de acuerdo con las reglas del artículo 27 y demás normas concordantes del Estatuto Tributario, se llevarán a una reserva. Dicha reserva sólo podrá afectarse cuando se capitalicen tales utilidades o se realice fiscalmente el ingreso” . (El subrayado no es del texto). El legislador en virtud de la exigencia consagrada en este artículo, pretende fortalecer patrimonialmente a las empresas, al establecer la obligación de constituir una reserva no distribuible equivalente al monto de las utilidades que se generan al cierre del ejercicio contable como consecuencia de la aplicación de sistemas especiales de valoración a precios de mercado, con lo cual, se limita la distribución de aquella parte de las utilidades comerciales que no se ven afectadas por el beneficio fiscal (se subraya) derivado de la aplicación de dicho sistema; de tal suerte que con esta norma se equiparan la utilidad fiscal y la comercial a repartir entre los asociados, lográndose que no se distribuyan más utilidades de las que fiscalmente sean susceptibles de reparto, es decir, que con esta apropiación se garantiza una real generación interna de fondos y no una simple disminución de impuestos. Ahora bien, el artículo 451 del Código de Comercio que trata sobre los requisitos para efectuar el reparto de utilidades en lo concerniente a las reservas indica :“ ...Las utilidades aprobadas por la asamblea, justificadas por balances fidedignos y después de hechas las reservas legal, estatutaria y ocasionales...” . En este orden de ideas, considero que la reserva de que trata el Decreto 2336 citado por ser obligatoria al tener carácter legal debe apropiarse de las utilidades con antelación a las estatutarias. Adicionalmente, conviene tener en cuenta el pronunciamiento de este Despacho según Memorando AO-057 del 19 de septiembre de 1979, en el cual en uno de sus apartes expresa : “ ...si se considera que las normas que regulan la reserva legal tienen carácter imperativo, necesariamente se concluye que son de orden público y por ende no puede ser desconocidas en la carta social ni por el máximo órgano social de la compañía...”