informe trimestral

Anuncio

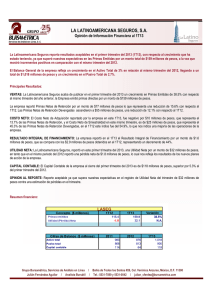

INFORME TRIMESTRAL Primer Trimestre 2013 www.losportales.com.pe/ri Para mayor información, favor de contactar: Eugenio Dunezat Urbina Ramón García Quintana Gerente de Relación con Inversionistas Gerente Central de Administración y Finanzas [email protected] Diego Alfageme D’Onadío 51 – 1 – 2114466 (4333) Analista de Finanzas Corporativas |2 Lima, Perú a 18 de Abril del 2013 - Los Portales S.A. (“LPSA”), una de las empresas del sector inmobiliario más grandes de Perú, subsidiaria de Empresas ICA (50%) y LP Holding (50%) y que desarrolla sus negocios en 4 sub-sectores inmobiliarios que son Vivienda, Estacionamientos, Hoteles y Rentas reporta sus resultados al Primer Trimestre 2013 (1T13). Hechos de Importancia 1T13 Durante el 1T13 LPSA llevó a cabo la Primera Emisión del Programa de Bonos Titulizados de Cuentas por Cobrar por US$25 millones (MM). Los accionistas de LPSA acordaron un aumento del Capital Social de la empresa por S/.52 MM a ser suscrito y pagado durante el 2T13. Durante el 1T13 se formalizó la asociación de LPSA con Parque Arauco (“PA”) y se constituyó la empresa Strip Centers del Perú S.A. con una participación de LPSA del 50% del capital de la misma. La Junta de Accionistas de LPSA aprobó durante el periodo decretar un dividendo de S/.15.5 MM, decidiendo así capitalizar utilidades por S/.19.8 MM, y aportando S/.3.9 MM a la reserva legal. Resumen Ejecutivo 1T13 LPSA reportó ventas por S/.402.6 MM en 2012, lo que representa un crecimiento de 5.9% con respecto al 2011. Durante el 1T13, LPSA reporta ventas que representan un crecimiento de 72.5% comparado al mismo periodo del año anterior. Las ventas UDM* alcanzan los S/.440.5 MM. La Utilidad Bruta alcanzó S/.24.7 MM al cierre 1T13, reflejando un crecimiento de 59.6% con respecto al mismo periodo del año 2012. La Utilidad Bruta UDM alcanza los S/.123.0 MM La Utilidad Neta alcanzó S/.13.5 MM al 1T13, reflejando un crecimiento de 367% con respecto al mismo periodo del año 2012. La Utilidad Neta UDM alcanza los S/.54.0 MM El EBITDA Ajustado** alcanzó S/. 18.0 MM al 1T13, reflejando un crecimiento de 217% con respecto al mismo periodo del año 2012. El EBITDA Ajustado UDM alcanza los S/. 109.6 MM. Para mayor detalle respecto del EBITDA Ajustado, ver el Anexo IV. *UDM = Últimos Doce Meses **EBITDA Ajustado = (UO + D&A + PT) + ID + IF UO=Utilidad Operativa / D&A=Depreciación y Amortización (Del Costo de Ventas y Gasto) / PT=Participación Trabajadores (Del Costo de Ventas y Gasto) / ID= Intereses de la Deuda (Del Costo de Ventas) / IF= Ingreso Financiero (De Otros Ingresos) Los Portales Resultados del 1T 13 www.losportales.com.pe [email protected] |3 LPSA transfirió mediante contrato de compra-venta a Strip Centers del Perú el activo principal de su división de Rentas (valorizado en US$10.8 MM), generando una utilidad extraordinaria de S/.19.3 MM en el 1T13, lo que explica el peso proporcional que tiene dicha división en la Utilidad Neta consolidada. Durante el 1T13 LPSA llevó a cabo el prepago de la deuda que mantenía con Scotiabank por US$13.2MM. Si bien los Estados Financieros al 1T13 reflejan el decreto de dividendos acordado por la Junta de Accionistas, el Aumento de Capital pactado no ha sido suscrito. Este se suscribirá al momento del pago del 25% del monto pactado. LPSA estima que se verá reflejado en el mes de Mayo. Descripción de LPSA A través de la División Vivienda, LPSA desarrolla proyectos de habilitación urbana (“HU”) para primera y segunda vivienda, viviendas sociales y edificios multifamiliares. LPSA es una de las empresas líderes a nivel nacional en la venta y desarrollo de proyectos de HU. Con presencia en ocho ciudades del país (Lima, Chincha, Ica, Piura, Chiclayo y Chimbote, Chilca, Barranca), focaliza sus actividades principalmente en los niveles socioeconómicos C y D, a quienes se ofrece financiamiento directo hasta en 72 cuotas generando un recurrente ingreso financiero y manteniendo una importante cartera de letras por cobrar. LPSA cuenta con 55 proyectos de vivienda en ejecución. A su vez, LPSA ejecuta proyectos de vivienda de interés social a través de los programas gubernamentales Techo Propio y MiVivienda. La División Estacionamientos se dedica a la administración, operación, concesión e inversión en estacionamientos propios y de terceros, así como a la gestión en negocios asociados como valet parking, publicidad, alquiler de áreas comerciales, lavado de autos, entre otros. Al 1T13, la Empresa operaba 173 playas (141 a 1T12), las cuales se ubicaban en Lima, Arequipa, Chiclayo, Piura y Trujillo. En el 2012 obtuvo la buena pro de concursos públicos para operar los estacionamientos del Aeropuerto Internacional Jorge Chávez y del Estadio Nacional. Por otro lado, LPSA opera actualmente cinco hoteles: i) el Hotel Country en Lima, de 5 estrellas, que cuenta con 83 habitaciones; ii) el Hotel Los Portales Tarma, de 3 estrellas, con 45 habitaciones; iii) el Hotel Los Portales Piura, de 4 estrellas, con 45 habitaciones; iv) el Hotel Los Portales Chiclayo, de 3 estrellas, con 35 habitaciones, el cual inició operaciones en el 2010; y, v) el Hotel Los Portales Cusco, de 3 estrellas, con 50 habitaciones, que inició operaciones en el 2010. Por último, desde el 2010 la Empresa cuenta con la División de Rentas, la cual se dedica al desarrollo y operación de power centers, strip malls y centros comerciales, y al arrendamiento de locales en dichos inmuebles. Durante el 1T13 operó el Lima Outlet Center, construido sobre un terreno de 10,000 m2, con una inversión de US$4 millones, ubicado al costado de las instalaciones del Aeropuerto Jorge Chávez. Los Portales Resultados del 1T 13 www.losportales.com.pe [email protected] |4 Principales Indicadores 1T13 Ingresos por Negocio EBITDA Ajustado por Negocio 11% 1% Presencia a nivel nacional Chimbote(Ancash) 4%3% Piura 15% Lima Este Tarma (Junín) 17% EBITDA IT13 S/. 17,953 M Ingresos IT13 S/. 90,103 M 71% Utilidad Bruta por Negocio 14% Cusco Chiclayo (Lambayeque) 78% Utilidad Neta por Negocio Trujillo (La Libertad) -3% 6% -3% 2% Barranca Lima Norte 18% Ut. Bruta IT13 S/. 24,667 M Ut. Neta IT13 S/. 13,507 M 66% Lima Sur 88% Chincha e Ica Arequipa Indicadores de Rentabilidad 35% 30% 25% 20% 15% 10% 5% 0% -5% 2T11 3T11 4T11 1T12 2T12 -10% Margen Bruto Margen Neto Los Portales Resultados del 1T 13 www.losportales.com.pe Margen Operativo Margen EBITDA Aj [email protected] |5 Resultados Consolidados P é r d i d a s y G a n a n c i a s (M i l e s S / . ) 1T 12 1T 13 %Var 2011 2012 %Var UDM In g re s o s 52,239 90,103 72% 380,256 402,638 6% 440,502 E g re s o s -3 6 , 7 8 7 -6 5 , 4 3 6 78% -2 3 7 , 9 3 6 -2 8 8 , 8 9 2 2 1% -3 1 7 , 5 4 1 15,452 24,667 60% 142,320 113,746 - 20% 122,961 U ti l i d a d B r u ta G a s t o s d e ve n t a s -4 , 7 5 0 -5 , 9 6 7 26% -3 7 , 6 1 3 -2 2 , 1 2 7 - 4 1% -2 3 , 3 4 4 G a s t o s a d m in is t ra t ivo s -1 3 , 1 9 1 -1 6 , 1 5 2 22% -4 9 , 9 1 8 -5 6 , 1 2 9 12 % -5 9 , 0 9 0 T o ta l G a sto s O p e r a ti v o s -1 7 , 9 4 1 -2 2 , 1 1 9 23% -8 7 , 5 3 1 -7 8 , 2 5 6 - 11% -8 2 , 4 3 4 -2 , 4 8 9 2,548 - 202% 54,789 35,490 - 35% 40,527 U ti l i d a d O p e r a ti v a In g re s o s fin a n c ie ro s 5,514 6,881 25% 25,644 23,546 - 8% 24,913 G a s t o s fin a n c ie ro s -2 , 5 3 9 -2 , 5 8 2 2% -1 3 , 1 1 9 -1 0 , 8 5 2 - 17 % -1 0 , 8 9 5 O t ro s In g re s o s D ife re n c ia e n c a m b io , n e t a U ti l i d a d a n te s d e i m p u e sto s Im p u e s t o a la re n t a 422 20,077 -2 , 9 8 1 -2 , 2 9 0 17,365 3,294 -6 , 2 7 8 1,474 21,350 11,778 4,202 20,646 3 9 1% 65,807 67,244 2% 83,688 -1 , 3 0 9 -7 , 1 3 9 445% -1 7 , 1 4 4 -2 3 , 8 6 3 39% -2 9 , 6 9 3 U T IL ID A D D EL EJER C IC IO 2,893 13,507 367% 48,663 43,381 - 11% 53,995 E B I T D A A j u sta d o 5,666 17,954 2 17 % 96,025 100,105 4% 109,642 Nota: La información 2011 está expresada en dólares, y fue transformada al Tipo de Cambio de cierre de periodo 2011 (S/. 2.696 por US$) B a l a n c e G e n e r a l (M i l e s S / . ) 1T 12 1T 13 % Var 2011 2012 % Var A c ti v o C o r r i e n te 4 3 9 ,8 0 9 6 0 2 ,0 7 8 37% 4 0 6 ,8 0 1 5 2 3 ,1 9 8 29% A c ti v o N o C o r r i e n te 3 0 4 ,2 4 8 3 5 9 ,8 6 6 18 % 3 0 9 ,1 7 3 3 2 6 ,4 1 3 6% 7 4 4 ,0 5 7 9 6 1 ,9 4 4 29% 7 1 5 ,9 7 4 8 4 9 ,6 1 1 19 % P a s i v o C o r r i e n te 3 7 2 ,2 4 2 4 9 7 ,3 9 0 34% 3 4 4 ,7 3 3 4 0 6 ,0 0 2 18 % P a s i v o N o C o r r i e n te 2 1 2 ,6 5 9 2 6 6 ,9 0 3 26% 2 0 1 ,4 6 5 2 4 4 ,0 7 6 2 1% T o t a l P a s iv o 5 8 4 ,9 0 1 7 6 4 ,2 9 3 3 1% 5 4 6 ,1 9 8 6 5 0 ,0 7 8 19 % T o t a l P a t r im o n io 1 5 9 ,1 5 6 1 9 7 ,6 5 1 24% 1 6 9 ,7 7 6 1 9 9 ,5 3 3 18 % T o t a l P a s iv o + P a t r im o n io 7 4 4 ,0 5 7 9 6 1 ,9 4 4 29% 7 1 5 ,9 7 4 8 4 9 ,6 1 1 19 % T o t a l A ct iv o Nota: Ver Anexo I para mayor detalle del Balance General Los Portales Resultados del 1T 13 www.losportales.com.pe [email protected] |6 División Vivienda HECHOS DE INTERES Las ventas de la división Vivienda ascendieron a S/. 64.3 MM al 1T13, equivalente a un incremento de 121% con respecto al mismo trimestre del año anterior y a S/. 329MM en los UDM. La Reserva Territorial al 2012 asciende a 340 Has (206 Has al 2011) a un valor en libros de US$ 88 MM, ampliando su horizonte de ventas de 24 a 32 meses. Conforme con la estrategia de sostenibilidad del crecimiento, la empresa planea cerrar el 2013 con reservas equivalentes a 34 meses. El márgen bruto al 1T13 fue de 25.4% (28.4% en el 1T12), el márgen neto de -0.8% (6.5% en el 1T12) y el Márgen EBITDA Ajustado de 21.6% (6.7% en el 1T12). Los márgenes de la división se han visto impactados en los últimos periodos producto de un cambio en el “mix” de ventas de la misma. Los productos de habilitación urbana arrojan márgenes mayores que los productos de edificaciones. LPSA ha decidido apoyar y acompañar el desarrollo de la vivienda vertical y edificada y sumarse al desarrollo de los programas Techo Propio y MiVivienda. Dichos productos han tomado una mayor relevancia proporcional en las ventas de LPSA de la que tenían en años anteriores. Esto se ha traducido en una mayor venta y participación de mercado a costa de un sacrificio porcentual en el margen bruto de la división. El EBITDA Ajustado de la división asciende a S/.13.9MM en el 1T13 y a S/.87.4MM en los UDM. El nivel de EBITDA representa un 21.6% de la venta al 1T13 (6.7% en el 1T12). Por su lado, el margen bruto fue de 25.4% (28.4% en el 1T12), y el margen neto -0.8% (6.5% en el 1T12). La utilidad neta negativa responde a una pérdida por diferencia en cambio y a la estacionalidad inherente a la división. LOS PORTALES AUMENTA SU CAPITAL SOCIAL EN US$20 MM PARA LA EJECUCIÓN DE PROYECTOS DE LA DIVISIÓN VIVIENDA. LOS APORTES DE AMBOS GRUPOS FUERON EN PARTES IGUALES (US$10 MM) LANZAMIENTO DEL PROYECTO FUNDO PRADERA ASI EL MISMO QUE GENERO UN FLUJO DE CAJA ADICIONAL DE US$ 7MM DURANTE EL PRIMER TRIMESTRE DEL 2013. LA EMPRESA DESARROLLA UN PLAN DE ADQUISICION DE TERRENOS QUE PERMITIRA ALCANZAR RESERVAS EQUIVALENTES A 36 MESES DE VENTA. LA DIVISIÓN GENERA UN NEGOCIO FINANCIERO RECURRENTE A LA EMPRESA: LA VENTA DE LOTES CONSIDERA POLITICAS DE FINANCIAMIENTO DIRECTO AL CLIENTE. EL ESQUEMA DE FINANCIAMIENTO BRINDA PLAZOS DE HASTA 72 MESES Y UNA TCEA DE 18%-23%. PARA CONOCER MAYOR DETALLE VER EL ANEXO III. Las Ventas y la Utilidad Neta de la división se ven impactadas por una estacionalidad en el reconocimiento de las ventas producto de la adopción de las Normas Internacionales de Información Financiera (“NIIF”), las cuales sugieren reconocer las ventas una vez entregado el bien. A su vez, los ingresos financieros producto de los préstamos directos otorgados por LPSA a sus clientes del negocio de HU son capitalizados en existencias hasta el momento del reconocimiento de la venta. En dicho momento son reconocidos como parte de el Precio de Venta del bien. Este efecto es ajeno a la dinámica comercial del negocio. Debido al uso de las NIIF, LPSA diferencia entre dos tipos de venta: comercial y contable. La primera corresponde a las ventas totales suscritas mediante contrato con clientes, mientras que las ventas contables solo se consideran una vez que el bien ha sido entregado (NIIF). El “backlog” de la división representa la venta comercial pendiente de ser reconocida contablemente, asciende a S/.285.1MM al cierre de 2012. Los Portales Resultados del 1T 13 www.losportales.com.pe [email protected] |7 El principal activo de la división son sus existencias y las cuentas por cobrar producto del financiamiento otorgado a sus clientes. El comportamiento y morosidad de dicha cartera se observa en condiciones normales durante el 1T13 (Ver Anexo “Cuentas por Cobrar”). Los resultados de la división están en línea con lo esperado por la Gerencia en sus proyecciones financieras de principio de año. LPSA ha sido recurrentemente uno de los mayores participes y destinatarios del Fondo MiVivienda, destinado al financiamiento de productos Techo Propio. El monto desembolsado por el fondo a LPSA durante el 2011 fue de S/.15.7MM (874 BFH*) y 2012 de S/.10.0MM (551 BFH*). Durante el 1T13, la participación de dichos productos en las ventas de LPSA fue menor a lo observado en periodos anteriores (desembolso de S/.1.4MM). La división vivienda mantiene deudas denominadas en US$ y S/. en distinta proporcion a la de sus activos. Dicho desfase genera una diferencia en cambio temporal en los resultados de la misma y de LPSA. La gerencia estima que dicha Diferencia en Cambio no impactará de forma representativa los resultados de la empresa al cierre del 2013. BFH = Bono Familiar Habitacional, para adquisición de vivienda nueva. P é r d i d a s y G a n a n c i a s (M i l e s S / . ) 1T12 1T13 %Var 2011 2012 %Var UDM In g re s o s 29,085 64,325 12 1% 289,993 299,040 3% 334,358 E g re s o s 22% -2 4 7 , 0 0 4 -2 0 , 8 1 1 -4 7 , 9 7 1 13 1% -1 8 0 , 7 6 4 -2 1 9 , 8 2 0 U ti l i d a d B r u ta 8,274 16,354 98% 109,228 79,220 % 28.4% 25.4% 37.7% 26.5% -4 , 1 2 0 -5 , 2 6 8 28% -3 5 , 0 6 4 -2 0 , 0 4 4 -8 , 2 3 4 -1 0 , 6 0 6 29% -2 9 , 9 6 3 -1 2 , 3 5 4 -1 5 , 8 7 4 28% -6 5 , 0 2 8 - 112 % G a s t o s d e ve n t a s G a s t o s a d m in is t ra t ivo s T o ta l G a sto s O p e r a ti v o s U ti l i d a d O p e r a ti v a -4 , 0 8 0 480 % -1 4 . 0 % 0.7% - 27% 87,354 - 43% -2 1 , 1 9 1 -3 7 , 3 2 5 25% -3 9 , 5 5 9 -5 7 , 3 6 9 - 12 % -6 0 , 7 4 9 44,201 21,851 - 5 1% 26,604 15.2% 7.3% 26.1% 8.0% In g re s o s fin a n c ie ro s 5,514 6,848 24% 25,639 23,520 - 8% 24,854 G a s t o s fin a n c ie ro s -2 , 1 9 0 -2 , 1 2 9 - 3% -1 1 , 7 3 6 -9 , 3 0 6 - 2 1% -9 , 2 4 4 O t ro s in g re s o s D ife re n c ia e n c a m b io U ti l i d a d a n te s d e i m p u e sto s Im p u e s t o a la re n t a U T IL ID A D D EL EJER C IC IO 384 701 -2 4 0 -1 , 8 0 7 -1 , 6 5 9 3,098 -5 , 9 2 0 1,275 20,530 11,510 2,726 -2 0 - 10 1% 59,139 54,788 52,065 -8 4 9 -4 7 3 - 44% -1 6 , 6 2 9 -1 9 , 0 6 0 15 % -1 8 , 6 9 8 1,877 -4 9 3 - 12 6 % 42,511 35,729 - 16 % 33,367 14.7% 11.9% 6 14 % 78,817 78,001 - 1% 87,109 % 6.5% -0 . 8 % E B I T D A A j u sta d o 1,949 13,916 Los Portales Resultados del 1T 13 - 7% www.losportales.com.pe 10.0% [email protected] |8 División Estacionamientos HECHOS DE INTERES Las ventas de la división Estacionamientos ascendieron a S/.14.9 MM al 1T13, creciendo 20% respecto al mismo periodo del año anterior. Al 1T13, LPSA cuenta con 173 operaciones y 29,800 cocheras, en comparación al 1T12 en el que se contaba con 141 operaciones y 25,323 cocheras. El márgen bruto al 1T13 fue de 30.3% (27.9% en el 1T12), el márgen neto de 6.0% (6.1% en el 1T12) y el Márgen EBITDA 18.3% (18.5% en el 1T12). La división mantiene deudas financieras por S/.9.1MM (S/. 2.5MM representa la parte corriente), a través de un fideicomiso garantizado por los flujos de 2 concesiones ubicadas en San Isidro. Los resultados y los márgenes de esta divisón están en línea con los proyectado y esperado por la gerencia. Pérdidas y Ganancias (Miles S/.) 1T12 1T13 %Var 2011 2012 %Var UDM Ingresos 12,416 14,888 20% 46,697 55,283 18% 57,704 Egresos -8,955 -10,376 16% -32,419 -39,166 21% -40,549 Utilidad Bruta 3,461 4,512 30% 14,278 16,117 13% 17,155 % 27.9% 30.3% 30.6% 29.2% -153 -177 16% -288 -244 - 15% -268 Gastos administrativos -2,152 -2,665 24% -7,169 -8,076 13% -8,580 Total Gastos Operativos -2,305 -2,842 23% -7,457 -8,320 12% -8,847 Utilidad Operativa 1,156 1,670 44% 6,821 7,797 14% % 9.3% 11.2% 14.6% 14.1% Gastos de ventas Ingresos financieros 0 0 Gastos financieros -193 -212 Otros ingresos 139 -152 1,102 1,306 -347 -411 UTILIDAD DEL EJERCICIO 755 895 % 6.1% 6.0% EBITDA 2,299 2,731 Utilidad antes de impuestos Impuesto a la renta Los Portales Resultados del 1T 13 29.7% 8,307 14.4% 24 4 -949 -768 -62 -375 19% 5,834 6,657 14% 6,857 18% -1,860 -2,404 29% -2,466 19% 3,974 4,253 7% 4,391 8.5% 7.7% 9,814 12,237 10% 19% 4 - 19% -787 -668 7.6% 25% www.losportales.com.pe 12,734 LA DIVISION LOGRO LA ADJUDICACION DE DOS CONCESIONES MUNICIPALES DE ESTACIONAMIENTOS: GAMARRA Y MIRAFLORES. SE REALIZO UN APORTE DE CAPITAL DE US$ 1MM PARA LA CONSTITUCION DE LA EMPRESA QUE DESARROLLARÁ EL CONSORCIO GAMARRA. PROCESO DE AUTOMTIZACION DE LAS PLAYAS ESTACIONAMIENTO. DE AL CIERRE DEL AÑO 2012 MANTENIA 173 OPERACIONES Y 29,800 COCHERAS. LA DIVISION CUENTA CON UN VALOR DE INVERSIÓN EN ACTIVOS POR EL ORDEN DE LOS US$ 25MM: CONCESIONES DERTEANO, CÁCERES, OVALO GUTIERREZ, ENTRE OTROS. SE VIENE DESARROLLANDO NEGOCIOS COLATERALES QUE GENEREN VALOR A LA DIVISIÓN. DIVISIÓN EN PROCESO REGIONALIZACIÓN INTERNACIONALIZACIÓN. DE E [email protected] |9 División Hoteles HECHOS DE INTERES Las ventas de la división Hoteles ascendieron a S/. 9.9 MM al 1T13, equivalente a un incremento de 2% respecto al mismo trimestre del año anterior. AL CIERRE DEL 1T13 OPERA 280 HABITACIONES EN 6 UNIDADES HOTELERAS UBICADAS EN 6 CIUDADES DEL PAIS. Las ventas de la divisón hotelera se componen de servicios hoteleros y de alimentos y bebidas (“A&B”). Nuestra división reporta un importante componente recurrente de A&B en sus resultados. Los márgenes de la división hotelera responden a su diversidad de servicios, explicados por el “mix” ya mencionado. En el 1T13, el márgen bruto fue de 33.4% (32.9% en el 1T12), el márgen neto de -3.9% (0.4% en el 1T12) y el Márgen EBITDA 7.6% (9.8% en el 1T12). La división mantiene deudas financieras por S/. 13.0MM (de los cuales S/. 1.7MM representa la parte corriente). EN PROCESO DE AMPLIACION Y REMODELACION DEL HOTEL LP UBICADO EN LA CIUDAD DE PIURA. Los resultados y los márgenes de esta divisón están en línea con los proyectado y esperado por la gerencia. Debido a la alta exposición de nuestros hoteles a los mercados corporativos, el primer trimestre del año típicamente es bajo tanto en ventas como en márgenes. Dicha estacionalidad se revierte en los últimos trimestres del año. Pérdidas y Ganancias (Miles S/.) 1T12 1T13 %Var 2011 2012 %Var UDM Ingresos 9,794 9,906 1% 40,311 44,151 10% 44,264 Egresos -6,567 -6,602 1% -23,609 -28,062 19% -28,096 Utilidad Bruta 3,227 3,304 2% 16,702 16,089 - 4% 16,168 % 32.9% 33.4% 41.4% 36.4% -428 -503 18% -1,812 -1,584 - 13% -1,660 Gastos administrativos -2,674 -2,789 4% -11,782 -10,257 - 13% -10,373 Total Gastos Operativos Gastos de ventas 36.5% -3,102 -3,292 6% -13,593 -11,841 - 13% -12,033 Utilidad Operativa 125 12 - 90% 3,108 4,248 37% 4,135 % 1.3% 0.1% 7.7% 9.6% Ingresos financieros 0 32 129 22 Gastos financieros -156 -241 54% -609 -778 -65 415 - 688% 2,564 Otros ingresos Utilidad antes de impuestos Impuesto a la renta 88 -138 57 -335 9.3% 46 28% -855 3,905 52% 3,513 187 -18 -51 183% -817 -1,389 70% -1,422 39 -386 ##### 1,747 2,517 44% 2,091 % 0.4% -3.9% 4.3% 5.7% EBITDA 959 749 6,299 7,625 21% 7,443 UTILIDAD DEL EJERCICIO Los Portales Resultados del 1T 13 - 22% 4.7% www.losportales.com.pe [email protected] | 10 División Rentas HECHOS DE INTERES Las ventas de la división Rentas ascendieron a S/.1.0 MM al 1T13, equivalente a un incremento de 4% con respecto al mismo trimestre del año anterior. En el 1T13, el márgen bruto fue de 50.5% (51.9% en el 1T12), mientras que el Márgen EBITDA fue de 56.7% (48.6% en el 1T12). Los resultados y los márgenes de esta divisón están en línea con los proyectado y esperado por la gerencia. Durante el 1T13 se formalizó la asociación de LPSA con Parque Arauco (“PA”) y se constituyó la empresa Strip Centers del Perú S.A. con una participación de LPSA del 50% del capital de la misma. La Utilidad Neta registrada por la división al 1T13 no es recurrente. Esta es producto de la transferencia de su principal activo bajo la transacción descrita en el párrafo anterior. Pérdidas y Ganancias (Miles S/.) 1T12 1T13 %Var 2011 2012 %Var UDM Ingresos 944 984 4% 3,114 4,164 34% 4,204 Egresos -454 -487 7% -1,523 -1,844 21% -1,876 490 497 1% 1,591 2,321 46% 51.9% 50.5% 51.1% 55.7% Utilidad Bruta % Gastos de ventas -50 -19 - 62% -434 -255 - 41% -225 -92 - 29% -515 -471 - 9% -432 Total Gastos Operativos -180 -111 - 38% -949 -726 - 23% -656 310 386 25% 642 1,595 149% 1,671 32.8% 39.2% 20.6% 38.3% 39.8% Ingresos financieros 0 1 0 0 1 Gastos financieros 0 0 0 0 0 Otros ingresos 6 19,308 -27 -225 19,077 316 19,695 6133% 615 1,369 123% -95 -6,204 6431% -197 -487 147% -6,591 221 13,491 6005% 418 883 111% 14,159 23.4% 1371.0% 13.4% 21.2% 459 558 1,095 2,242 Utilidad antes de impuestos Impuesto a la renta UTILIDAD DEL EJERCICIO % EBITDA Los Portales Resultados del 1T 13 22% ASOCIACION CON PARQUE ARAUCO: STRIP CENTERS DEL PERU, CON EL FIN DE DESARROLLAR Y CONSTRUIR EN EL CORTO PLAZO, 5 STRIP CENTERS ADICIONALES A LIMA OUTLER CENTER (LOC). SE ADQUIRIÓ UN LOCAL DE 3,000M2 EN LA AVENIDA COLONIAL PARA LA CONSTRUCCIÓN DE UN FORMATO MIX: STRIP CENTER Y VIVIENDAS MULTIFAMILIARES. 2,328 -130 % CIERRE DEL 2012 CUENTA CON RESERVAS INMOBILIARIAS EN ZONAS EXCLUSIVAS Y DE EXPANSIÓN EN LIMA POR MAS DE 45,000 M2. 55.4% Gastos administrativos Utilidad Operativa AL 20,750 336.8% 105% www.losportales.com.pe 2,356 [email protected] | 11 Anexo I - Balance Consolidado Balance General (Miles S/.) 1T12 1T13 %Var 2011 2012 %Var ACTIVO Balance General (Miles S/.) 1T12 1T13 %Var 2011 2012 %Var PASIVO Efectivo e Inversiones financieras 58,088 76,525 32% 30,834 36,120 17% Cuentas por pagar comerciales 22,012 57,280 160% 37,275 63,889 71% Cuentas por cobrar comerciales 41,526 58,060 40% 50,669 54,937 8% Otras cuentas por pagar 65,749 83,708 27% 59,460 37,217 - 37% 37,164 49,581 33% 30,102 38,990 Otras cuentas por cobrar 30% Anticipos recibidos de clientes 176,766 219,140 24% Existencias 303,031 417,912 38% 295,196 393,151 33% Deuda Financiera 107,715 137,262 27% Total Activo Corriente 439,809 602,078 37% 406,801 523,198 29% Total Pasivo Corriente 372,242 497,390 34% 163,306 183,670 84,692 12% 121,226 43% 344,733 406,002 18% Cuentas por cobrar comerciales 59,206 82,487 39% 65,734 74,475 13% Cuentas por pagar comerciales 25,521 34,841 37% 26,520 36,404 37% Inversiones en asociadas 2,892 36,418 1159% 2,892 4,054 40% Otras cuentas por pagar 24,217 22,393 - 8% 26,685 21,155 - 21% 96,816 106,536 10% Deuda Financiera 162,921 209,669 29% 148,260 186,517 26% 104,473 101,949 - 2% Total Pasivo No Corriente 212,659 266,903 26% 201,465 244,076 21% 584,901 764,293 31% 546,198 650,078 19% 0% 119,634 119,634 Inmueble, maquinaria y equipo, neto 98,767 108,772 10% Inversiones inmobiliarias 104,437 93,142 - 11% Activos intangibles, neto 38,946 39,047 0% Total Activo No Corriente 304,248 359,866 18% 39,258 39,399 309,173 326,413 0% 6% TOTAL PASIVO PATRIMONIO TOTAL ACTIVO 744,057 961,944 29% 715,974 849,611 19% Capital social 119,634 119,634 Reserva Legal Resultados acumulados 12,535 16,459 31% 26,987 12,535 56% 42,111 67,364 60% 61,558 128% TOTAL PATRIMONIO 159,156 197,651 24% 169,776 199,533 18% TOTAL PASIVO Y PATRIMONIO 744,057 961,944 29% 715,974 849,611 19% Cuentas de Orden 1T12 1T13 2011 2012 Cuentas de Orden 1T12 1T13 2011 2012 Letras aceptadas por clientes - deudor 126,172 92,811 88,688 92,059 Letras aceptadas por clientes - acreedor 126,172 92,811 88,688 92,059 Composición del Activo MM S/. 1,000 800 600 37.4% 900 1.20 800 1.15 700 1.10 600 1.05 40.9% 400 62.6% 200 1.25 59.1% 0 1T12 Activo Corriente 1T13 Activo No Corriente MM S/. 1,200 0% 8,031 500 1.00 400 0.95 300 0.90 200 0.85 100 0.80 0 Ratio Corriente Composición del Pasivo 3.95 3.75 34.9% 3.55 3.35 36.4% 3.15 65.1% 2.95 63.6% 2.75 2.55 1T12 Pasivo Corriente 1T13 Pasivo No Corriente Pasivo/Patrimonio En línea con el crecimiento de LPSA, se observa que los activos han aumentado. Al cierre del 1T13, los activos crecieron en un 29.3% UDM, el mismo que está compuesto en un 63% por activos corrientes. Por su lado, el pasivo de LPSA también aumentó y está compuesto al 1T13 en un 65% por pasivos corrientes. El nivel de activos y pasivos corrientes se traduce en un ratio corriente de 1.21. El ciclo de capital de trabajo de la empresa se ve ampliamente explicado por la alta actividad en el segmento de vivienda. Dicho segmento es intensivo en requerimientos de capital de trabajo debido al alto volumen en la ejecución de obras. Los Portales Resultados del 1T 13 www.losportales.com.pe [email protected] | 12 Las principales cuentas de Activos son (i) “Existencias”, que refleja los lotes en ejecución y terrenos por ejecutar y que serán reconocidos como venta en los próximos meses y (ii) “Cuentas por Cobrar Comerciales” que reflejan, en su mayoría, las letras producto del financiamiento otorgado a los clientes del negocio de HU. Estas cuentas han mostrado un crecimiento al 1T13 de 38% y 40% respectivamente, al ser comparadas con el mismo periodo del año anterior, lo que evidencia el crecimiento sostenible en la actividad inmobiliaria de LPSA. Es preciso mencionar que producto de la adopción de NIIF en la contabilidad de LPSA, aquellas letras de lotes de HU ya vendidos comercialmente y aceptados por los clientes, pero cuya venta no ha sido reconocida por LPSA, se contabilizan como cuentas de orden fuera del Balance de la Empresa. Dicha cuenta formará parte del Balance a medida que se vaya reconociendo contablemente dicha venta. A su vez, el pasivo de la Empresa está conformado principalmente por (i) Pasivos Financieros (Bancarios, Bonos y Terceros) y (ii) la cuenta “Anticipos de Clientes”. La deuda financiera de LPSA asciende a S/. 346.9 MM al 1T13 y cerrará el año a niveles similares al actual. Los “Anticipos de Clientes” son aquellos depósitos que se hacen a LPSA como parte del precio de venta de los bienes relacionados a los negocios de HU y Edificaciones, y que se mantienen en el Balance de la Empresa hasta no ser reconocidos contablemente como venta. Tanto los Activos como los Pasivos de la Empresa al 1T13 reflejan los movimientos esperados por la Gerencia en base a las proyecciones de principios de año. Al cierre del 2012, LPSA realizó una capitalización de utilidades por un monto de 19.8 MM. En el 1T13 se acordó en junta de accionistas el reparto de un dividendo equivalente al 39.5% de la utilidad neta del periodo. Dicho dividendo ha sido decretado al 1T13 y será pagado en el 2T13. En Informes de periodos subsiguientes, la Empresa seguirá analizando y explicando los principales movimientos de sus cuentas de Balance. Los Portales Resultados del 1T 13 www.losportales.com.pe [email protected] | 13 Anexo II – Principales Ratios Financieros El Apalancamiento Ajustado mide la cantidad de veces que el Pasivo excede al Patrimonio, descontando los anticipos recibidos de clientes. Se observa que dicho ratio ha crecido en los primeros meses del 2013, sin embargo, se espera que se normalice el resto del año en niveles entre 2.5 - 3.0 La prueba corriente mide la relación entre activos corrientes y pasivos corrientes. Se observa que dicha relación se mantiene constante en el 1T13 en niveles de 1.2, sin embargo, la Empresa espera reducir sus pasivos de corto plazo lo que aumentaría dicho ratio. La Deuda Financiera Neta corresponde al total de Deuda Financiera deduciendo la Caja disponible en cada periodo. Se observa que en los meses de enero y febrero existe un pico en el nivel de deuda, el cual se estabiliza en los siguientes trimestres. Los Portales Resultados del 1T 13 www.losportales.com.pe [email protected] | 14 Anexo III – Letras por Cobrar de Habilitación Urbana Letras por Cobrar y morosidad 350 1.0% 0.9% S/. MM 300 0.8% 250 0.7% 200 0.6% 0.5% 150 0.4% 100 0.3% 0.2% 50 0.1% 0 0.0% 2008 2009 2010 Cuentas por Cobrar 2011 2012 mar-13 Morosidad Global Las letras por cobrar se refieren únicamente a aquellas generadas por el negocio de Habilitación Urbana. Dichas letras han crecido en los últimos años producto del crecimiento sostenido de LPSA, las mismas que pasaron de representar S/. 180.5 MM en el 2008 a totalizar S/. 286.9 MM en 2012, lo que representa un crecimiento anual compuesto 2008-2012 de 12.3%. Al 1T13 las letras por cobrar alcanzaron los S/. 306.3 MM. El nivel de morosidad global de LPSA al 1T13 bordea el 0.43%. Comparativamente, dicho nivel es reducido comparado con la morosidad en las entidades privadas del sistema bancario peruano (1.85% al 1T13), e incluso comparado a otros países de la región (Chile 2.2%, Colombia 2.8%, Brasil 5.5%). Los niveles de morosidad y la reducción del mismo que se observa en el tiempo, responde a las políticas de cobranza adoptadas por LPSA basadas en el comportamiento y el riesgo de cada tipo de cliente. Actualmente, se está trabajando en la identificación temprana de potenciales morosos, con el objetivo de realizar campañas de cobranza preventiva. Los Portales Resultados del 1T 13 www.losportales.com.pe [email protected] | 15 Anexo IV – Cálculo del EBITDA Ajustado Para el cálculo del EBITDA Ajustado partimos de la Utilidad Operativa, la cual es el resultado de deducir de los ingresos, el costo de ventas y los gastos operativos sujetos a dicha venta. A la Utilidad Operativa se le restan los intereses de la cartera de letras, los cuales son registrados en el precio de venta una vez que el bien es entregado al cliente. Luego, se suman los intereses de deuda incurridos por LPSA, Los cuales son capitalizados en existencias hasta que se reconozca la venta, momento en el cual pasan a formar parte del costo de ventas, a pesar de ser un gasto financiero. Además, el gasto en depreciación, amortización y participación de los trabadores que ha sido deducido de la utilidad tanto en el costo de ventas como en los gastos operativos, son nuevamente adicionados para calcular la generación real de flujos de la empresa: La depreciación y amortización debido a que no representa un flujo real de efectivo, y la participación a los trabajadores debido a que es un impuesto que debe ser registrado por debajo de la utilidad operativa. Con esto se ha calculado el EBITDA contable. Finalmente, para calcular el EBITDA contable Ajustado, se vuelven a incorporar los intereses de la cartera de letras que fueron restados previamente, y se adicionan los ingresos financieros que son registrados en ‘Otros Ingresos’. Los Portales Resultados del 1T 13 www.losportales.com.pe [email protected] | 16 Nota Importante El presente informe se entrega únicamente con la finalidad de permitir a los potenciales inversionistas evaluar el desempeño de la Empresa y no deberá ser considerado como una evaluación crediticia ni como una recomendación de invertir en la Empresa. Quien desee invertir en la empresa o en documentos emitidos por la Empresa deberá basarse en su propia evaluación de la información a su alcance, así como de la información pública que obra en el portal de la Superintendencia del Mercado de Valores. Se recomienda consultar con asesores financieros y tributarios previamente a la decisión de cualquier inversión. La Empresa no se responsabiliza por ninguna decisión de inversión o similar a partir de la lectura del presente reporte. Los Portales Resultados del 1T 13 www.losportales.com.pe [email protected]