Obligaciones formales en las operaciones vinculadas

Anuncio

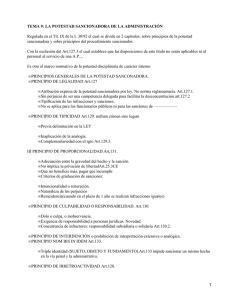

Las garantías penales y procesales en el procedimiento sancionador tributario 1. Potestad punitiva del Estado La potestad punitiva del Estado tiene dos manifestaciones: la judicial y la sancionadora de la Administración. De ahí que la diferencia entre el ilícito penal y el administrativo solo tenga un alcance formal porque las infracciones y sanciones tienen identidad sustantiva. 2. Extensión de los principios penales y garantías procesales al procedimiento sancionador tributario Esta identidad entre el delito y la infracción administrativa conlleva, a su vez, la aplicación de los principios del orden penal y las garantías procesales al orden sancionador administrativo tributario. No obstante, debe distinguirse entre los principios penales incluidos en el artículo 25 de la Constitución de las garantías y principios procesales contenidos en el artículo 24 de la misma Norma. Así, la aplicación directa de los principios materiales penales deriva de la posición igualitaria que ocupan delitos, faltas e infracciones administrativas en el artículo 25 de la Constitución. Dicho precepto consagra el principio de legalidad. Cuestión distinta acontece con los derechos y garantías contemplados en el artículo 24.2 de la Constitución, puesto que, al estar referidos al proceso judicial, no cabe una transposición automática al procedimiento sancionador tributario. Las garantías penales y procesales en el procedimiento sancionador tributario Los principios penales aplicables en el procedimiento sancionador tributario son los siguientes: Legalidad y tipicidad, Irretroactividad de las disposiciones sancionadoras desfavorables Culpabilidad Prohibición de la analogía Proporcionalidad No concurrencia de sanciones Las garantías procesales del artículo 24.2 CE son: o Derecho a ser informado de la acusación o Derecho a la prueba o Derecho a no declarar contra sí mismo y a no confesarse culpable. o Derecho a la presunción de inocencia. 3. Principios penales El artículo 178 de la LGT incorpora los principios que la Constitución contiene en relación con la potestad sancionadora. En concreto señala: «La potestad sancionadora en materia tributaria se ejercerá de acuerdo con los principios reguladores de la misma en materia administrativa con las especialidades establecidas en esta Ley. En particular, serán aplicables los principios de legalidad, tipicidad, responsabilidad, proporcionalidad y no concurrencia. El principio de irretroactividad se aplicará con carácter general, teniendo en consideración lo dispuesto en el apartado 2 del artículo 10 de esta Ley». Las garantías penales y procesales en el procedimiento sancionador tributario 3.1. Principios de legalidad y tipicidad Art. 25.1 C.E: “Nadie puede ser condenado o sancionado por acciones u omisiones que en el momento de producirse no constituyan delito, falta o infracción administrativa, según la legislación vigente en aquel momento”. El principio de legalidad se concreta en: La existencia de una ley. Existe una reserva de ley para la regulación de la materia sancionadora tributaria. Las leyes, no obstante, pueden hacer remisiones al reglamento siempre que en aquellas queden suficientemente determinados los elementos esenciales Además, es necesario que la ley sea anterior al hecho sancionado . El principio de tipicidad exige, por tanto, la predeterminación de las conductas y de las sanciones correspondientes 3.2. Principio de irretroactividad Presenta dos vertientes: La irretroactividad de las disposiciones desfavorables. Se reconoce en el art. 9.3 CE al garantizar la irretroactividad de las disposiciones sancionadoras no favorables La retroactividad de la ley más favorable. El art. 10.2 LGT establece que “las normas que regulen el régimen de infracciones y sanciones tributarias y el de los recargos tendrán efectos retroactivos respecto de los actos que no sean firmes cuando su aplicación resulte más favorable para el interesado”. 3.3. Principio de culpabilidad Art. 183 LGT: Son infracciones tributarias las acciones u omisiones dolosas o culposas con cualquier grado de negligencia que estén tipificadas y sancionadas como tales en esta u otra Ley. No es suficiente la prueba obtenida en el procedimiento de comprobación e investigación para acreditar la existencia de culpabilidad. La culpabilidad habrá de ser probada en la instrucción del procedimiento sancionador. Las garantías penales y procesales en el procedimiento sancionador tributario 3.4. Prohibición de la analogía La exigencia de que el legislador describa con precisión, tanto las infracciones como sus consecuencias jurídicas, determina la prohibición de que puedan aplicarse analógicamente las normas definidoras de infracciones y sanciones. De acuerdo con la jurisprudencia constitucional se prohíbe la analogía cuando su aplicación produzca consecuencias desfavorables para el presunto infractor, no así cuando le sea favorable. 3.5. Principio de Proporcionalidad De acuerdo con el art 131 de la Ley 30/1992, de Régimen jurídico de las Administraciones públicas y del Procedimiento Administrativo Común: Las sanciones administrativas, sean o no de naturaleza pecuniaria, en ningún caso podrán implicar privación de libertad. El establecimiento de sanciones pecuniarias deberá prever que la comisión de las infracciones tipificadas no resulte más beneficioso para el infractor que el cumplimiento de las normas infringidas. En la determinación normativa del régimen sancionador, así como en la imposición de sanciones por las Administraciones Públicas se deberá guardar la debida adecuación entre la gravedad del hecho constitutivo de la infracción y la sanción aplicada. 3.6. Principio de no concurrencia de sanciones Desde el punto de vista material este principio supone que no cabe sancionar dos veces por los mismos hechos, ya sean sanciones penales y administrativas, o bien dos sanciones administrativas, en los casos en los que se aprecie identidad de sujeto, hecho y fundamento. Desde la perspectiva procesal, en las relaciones entre la potestad sancionadora de la Administración y la potestad judicial este principio conlleva: La prioridad del proceso penal sobre el procedimiento administrativo sancionador, La necesidad de que la Administración respete la cosa juzgada, Y la prohibición de un doble pronunciamiento sobre los mismos hechos. Las garantías penales y procesales en el procedimiento sancionador tributario La LGT regula este principio en el artículo 180, con los siguientes aspectos: 1. La necesaria remisión al Ministerio Fiscal de aquellos expedientes en los que se estime que la infracción pudiera ser constitutiva de delito contra la Hacienda Pública previsto en los artículos 305 y siguientes del Código Penal. 2. Una misma conducta no puede ser utilizada como criterio de graduación de una infracción o como circunstancia determinante de su calificación y como infracción independiente. 3. La realización de varias acciones u omisiones constitutivas de varias infracciones posibilitará la imposición de las sanciones que procedan por todas ellas. 4. Las sanciones derivadas de la comisión de infracciones tributarias resultan compatibles con la exigencia del interés de demora y de los recargos del período ejecutivo. 4. Garantías procesales: 4.1. Derecho a ser informado de la acusación El derecho a ser informado de la acusación es indispensable para poder ejercer el derecho de defensa. Según establece el art. 22 del Reglamento Sancionador Tributario, en la notificación del acuerdo de inicio del procedimiento se incluirá tanto la identificación de la persona o entidad presuntamente responsable como la conducta que motiva su incoación, su posible calificación y las sanciones que pudieran corresponder. Asimismo, el art. 23 del Reglamento Sancionador Tributario establece la necesidad de informar al sujeto, de la acusación formulada por el instructor en la propuesta de resolución. 4.2. Derecho a la prueba Es la Administración, la que ha de soportar la carga de probar la tipicidad, la antijuridicidad y la culpabilidad para poder sancionar al infractor. La posibilidad que ofrece el art. 23.4 del Reglamento Sancionador Tributario al interesado de aportar los documentos, justificaciones y pruebas que estime convenientes debe entenderse como una garantía para el inculpado que no exime a la Administración de su obligación de demostrar su culpabilidad. Las garantías penales y procesales en el procedimiento sancionador tributario 4.3. Derecho a no declarar contra sí mismo y a no confesarse culpable La observancia de estos derechos constitucionales conlleva: o La imposibilidad de exigir coactivamente datos que puedan ser incriminatorios o La vulneración de tal exigencia hará absolutamente inválido el material obtenido como prueba. STC 127/2000, de 16 de mayo: “el derecho a no contribuir a su propia incriminación presupone que… la acusación intente buscar su argumentación sin recurrir a elementos de prueba obtenidos bajo constricción o presiones, o con desprecio de la voluntad del acusado. La aplicación de garantías procesales al ámbito de las sanciones tributarias plantea la validez constitucional de la incorporación de los datos obtenidos en el procedimiento de gestión o de inspección, bajo amenaza de sanción, a través de declaraciones y otras colaboraciones del contribuyente, al posterior procedimiento sancionador. La solución al problema suscitado sobre la incorporación al expediente sancionador de los datos obtenidos en la fase de comprobación e investigación pasa por exigir una verdadera actividad probatoria en la instrucción del procedimiento sancionador que determine la existencia de los hechos y de la culpabilidad pertinentes para sancionar. De esta forma, el infractor podrá, en el trámite de audiencia, utilizar los medios de defensa oportunos, teniendo la posibilidad de efectuar alegaciones en orden al ejercicio de su derecho a la contradicción. 4.4. Derecho a la presunción de inocencia Supone una presunción “iuris tantum” de ausencia de culpabilidad e implica que incumbe a quien acusa aportar las pruebas capaces de desvirtuar tal presunción. Este principio rechaza tanto un sistema de responsabilidad objetiva como la inversión de la regla de la carga de la prueba. Las garantías penales y procesales en el procedimiento sancionador tributario La aplicación de este derecho exige que: La sanción tributaria tenga que ir precedida de una actividad probatoria. Las pruebas han de haberse obtenido de forma legítima. La carga de la prueba incriminatoria recae sobre la Administración. La valoración de la prueba ha de ajustarse a criterios lógicos y racionales La insuficiencia en el resultado de las pruebas practicadas, da como resultado un pronunciamiento absolutorio.