Sanciones por presentación extemporánea del Modelo 720

Anuncio

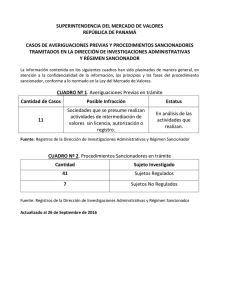

Todo el conocimiento a un clic Sanciones por presentación extemporánea del Modelo 720 Marzo 2016 En resumen La Agencia Estatal de Administración Tributaria instruye expedientes sancionadores por presentaciones extemporáneas del Modelo 720, al tiempo que la Comisión Europea ha incoado un procedimiento de infracción contra España, en relación con determinados aspectos de la declaración informativa de activos situados en el extranjero. Desde el año 2013 existe en nuestro ordenamiento jurídico tributario la obligación de informar a la Administración sobre los bienes y derechos situados en el extranjero, mediante la presentación del Modelo 720. La medida se introdujo, en el marco de la intensificación de las medidas de prevención y lucha contra el fraude fiscal, mediante la incorporación de una disposición adicional en la Ley General Tributaria (LGT), estableciéndose asimismo un riguroso régimen sancionador. En concreto, se prevén sanciones por incumplimiento de la obligación de informar (5.000 € por cada dato omitido, con un mínimo de 10.000 €), así como por presentación fuera de plazo (100 € por cada dato omitido, con un mínimo de 1.500 €), sanciones que son incompatibles con las generales previstas en la LGT para la no presentación de declaraciones informativas. Adicionalmente, las leyes reguladoras de cada tributo (Impuesto sobre Sociedades e Impuesto sobre la Renta de las Personas Físicas) establecen consecuencias específicas para el caso de incumplimiento de esta obligación de informar. Por su parte, la Dirección General de Tributos (DGT) en contestación a consulta vinculante relativa a la aplicación del régimen sancionador expuesto, en particular para el supuesto de presentación extemporánea de la declaración sin requerimiento previo por parte de la Administración, mantiene que tal conducta resulta sancionable, a priori, de la forma establecida para ese supuesto en la LGT. Ahora bien, la DGT puntualiza que habría que tener en cuenta lo dispuesto en la propia LGT que, al definir el concepto y clases de infracciones tributarias establece que son infracciones tributarias las acciones u omisiones dolosas o culposas con cualquier grado de negligencia que estén tipificadas y sancionadas como tales en la ley. Por tanto, advierte la DGT que la valoración de la concurrencia de los elementos determinantes de la existencia de una eventual infracción, objetivos y subjetivos, solo puede efectuarse en cada caso concreto y por la Administración gestora. www.pwc.es Todo el conocimiento a un clic En aplicación de esta normativa sancionadora la Administración Tributaria viene incoando expedientes sancionadores para los supuestos de presentación extemporánea del Modelo 720, en ocasiones motivando su actuación sobre la consideración de que la no presentación en plazo de esta declaración es debida a una falta del mínimo deber de cuidado del obligado tributario ya que la normativa incumplida relativa al plazo de presentación de la declaración “ha gozado de suficiente publicidad para ser conocido por el interesado”, habida cuenta de que la Agencia Tributaria ofrece, desde el establecimiento de esta obligación, información suficiente en su portal en Internet y, adicionalmente, coincidiendo con la entrada en vigor de esta obligación, la Agencia Tributaria participó en numerosas charlas organizadas por profesionales del ámbito tributario. Al margen de la motivación de los expedientes sancionadores en cuestión y del preceptivo respeto a los principios informadores del procedimiento tributario sancionador, en particular, la concurrencia del elemento subjetivo en cada caso, conviene tener presente el posible devenir de la normativa que desarrolla la obligación de presentar el Modelo 720 y su régimen sancionador. En efecto, a raíz de diversas denuncias presentadas ante la Comisión Europea que consideraban que la obligación impuesta desde 2013 a las personas con residencia fiscal en España de declarar sus activos situados en el extranjero cumplimentando el Modelo 720 podría suponer una vulneración del Derecho de la Unión Europea, y tras la oportuna investigación efectuada por los servicios de la Comisión, finalmente, el pasado 19 de noviembre de 2015, la Comisión ha incoado un procedimiento de infracción contra España. En relación con las sanciones, los servicios de la Comisión aprecian indicios de vulneración de la normativa de la Unión Europea, por cuanto las sanciones impuestas en relación con esta obligación de declarar podrían no corresponderse con sanciones similares impuestas en situaciones estrictamente internas. Así las cosas, resulta imprescindible analizar cada expediente sancionador de forma individualizada para, en su caso, plantear una posible impugnación, teniendo en cuenta que, si bien, el planteamiento de un recurso implicaría la pérdida de la reducción de la sanción por conformidad, es posible que en el futuro la norma pudiera quedar sin efecto a resultas del procedimiento de infracción iniciado por la Comisión Europea. Si desea profundizar en cualquiera de los puntos tratados en esta publicación, consulte con su contacto habitual en PwC. Para cualquier solicitud de alta, baja o cambio de dirección no dude en ponerse en contacto con nosotros en la siguiente dirección de correo electrónico: [email protected] El propósito de PwC es generar confianza en la sociedad y resolver problemas importantes. Somos una red de firmas presente en 157 países con más de 208.000 profesionales comprometidos en ofrecer servicios de calidad en auditoría, asesoramiento fiscal y legal, consultoría y transacciones. Cuéntanos qué te preocupa y descubre cómo podemos ayudarte en www.pwc.es © Landwell - PricewaterhouseCoopers Tax & Legal Services, S.L. 2015. Todos los derechos reservados. “PwC” se refiere a Landwell - PricewaterhouseCoopers Tax & Legal Services, S.L. , firma miembro de PricewaterhouseCoopers International Limited; cada una de las cuales es una entidad legal separada e independiente.