el ciclo finaciero - Prof. Oddo Margaret

Anuncio

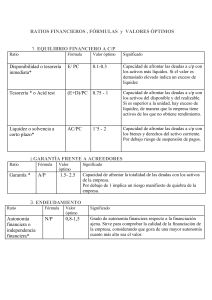

EL CICLO FINACIERO En una empresa, El ciclo financiero está representado por el tiempo que tarda en realizar su operación normal. Al estar definido con base en la variable “tiempo” necesariamente debemos clasificar este ciclo financiero en “ciclo financiero a corto plazo o corriente” y “ciclo financiero a largo plazo o NO corriente”. Ciclo financiero a corto plazo El ciclo financiero corto se describe como flujo de fondos o generación operativa de los fondos o del capital de trabajo. El ciclo financiero a corto plazo tiene una duración, que está relacionada con la magnitud de recursos requeridos para la operación. Esta magnitud también es consecuencia del nivel de actividad del negocio. El ciclo financiero a corto plazo lo conforma la adquisición de materias primas, la transformación de éstas en productos terminados, su venta, la documentación de una cuenta por cobrar, y la cobranza de las mismas para reiniciar el ciclo nuevamente. Los elementos que conforma este ciclo lo constituyen el activo corriente y el pasivo corriente. Recordemos que el concepto corriente siempre esta referido al tiempo en el cual la entidad desarrolla sus operaciones normales dentro de los plazos definidos como comerciales que suponen que el proceso de descuento financiero no es significativo. Muchas entidades definen la duración de este ciclo financiero a corto plazo en 30, 60, 90, 120 y 180 días, es decir lo hacen coincidir con su política de crédito y cobranza y con los plazos que le son otorgado por sus proveedores para la liquidación de las cuentas por pagar. En caso que la entidad no tenga determinado el ciclo financiero a corto plazo, según las normas las normas internaciones de información financiera se supondrá que dura doce meses. El conocimiento de la duración del ciclo financiero a corto plazo permite determinar el denominado capital de trabajo, el cual se define como el excedente de los activos corrientes sobre los pasivos corrientes y representa una medida de la capacidad que tiene una empresa para continuar con el normal desarrollo de sus actividades en los próximos doce meses. Los indicadores financieros que nos proporciona este ciclo financiero a corto plazo son: la liquidez y la solvencia. Liquidez: En economía, la liquidez representa la cualidad de los activos para ser convertidos en dinero efectivo de forma inmediata sin pérdida significativa de su valor. Solvencia: Es la capacidad para hacer frente a las deudas contraídas. Se entiende por solvencia a la capacidad financiera (capacidad de pago) de la empresa para cumplir sus obligaciones de vencimiento a corto plazo y los recursos con que cuenta para hacer frente a tales obligaciones, o sea una relación entre lo que una empresa tiene y lo que debe. Ciclo financiero a largo plazo El ciclo financiero a largo plazo es el que contiene las inversiones de carácter permanente que se efectúa para realizar el objeto del ente económico, así como los financiamientos a largo plazo y el patrimonio que incluye los resultados del período. El ciclo financiero a largo plazo se ha adoptado para clasificar ciertos conceptos cuya convertibilidad en efectivo o la obligación de liquidarse requiere más de un año o es mayor al ciclo normal de operaciones a corto plazo si este es mayor de un año. Las inversiones permanentes, como inmuebles, maquinaria, equipo, los intangibles y otros bienes a largo plazo, participan gradualmente en el ciclo financiero a corto plazo a través de la depreciación, amortización y agotamiento. De esta manera el ciclo financiero a largo plazo apoya al ciclo financiero a corto plazo transfiriendo recursos para incrementar el capital de trabajo. La duración del ciclo financiero a largo plazo, también se define a través de la variable “tiempo” y es el tiempo que tarda la empresa en recuperar la inversión realizada. Entre los elementos que conforman el ciclo financiero a largo plazo, están el activo NO corriente, el pasivo NO corriente, el patrimonio, menos las reservas, las contingencias y las provisiones a largo plazo. Entre las razones financieras que nos proporciona el ciclo financiero a largo plazo se encuentran: el endeudamiento y la rentabilidad sobre las inversiones o retorno de la inversión. El conocimiento de la duración del ciclo financiero a corto plazo y a largo plazo es de importancia, en tanto permite: a) clasificar las operaciones realizadas por la entidad entre transacciones comerciales o financieras y b) reconocer y medir adecuadamente los activos y pasivos generados por los instrumentos financieros en los cuales se encuentran soportadas dichas transacciones. Todo esto debido a que cuando hablamos de ciclo financiero, siempre estaremos refiriéndonos al tiempo en el cual el efectivo fluye a través de la entidad como salidas de efectivo y entradas de efectivo, es decir el tiempo que el efectivo tarda en convertirse de nuevo en efectivo luego de pasar por las actividades de operación de la empresa (ciclo financiero a corto plazo) y/o pasar por las actividades de inversión o financiamiento (ciclo financiero a largo plazo). REVISTA DE CONTABILIDAD Y AUDITORIA BASADA EN EL ENFOQUE INTERNACIONAL DE LAS NORMAS, APLICABLES A LA PEQUEÑA Y MEDIANA ENTIDAD