- Ninguna Categoria

Lineamientos Estratégicos del Proyecto de Ordenanza de Ingresos

Anuncio

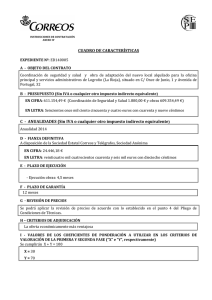

República Bolivariana de Venezuela Estado Carabobo Municipio San Diego LINEAMIENTOS DE INGRESOS Y GASTOS CONTENIDOS EN EL PROYECTO DE ORDENANZA DE PRESUPUESTO 2.012 1. POLÍTICA DE INGRESOS MUNICIPALES 2.012 Políticas Tributarias “Fortalecer mecanismos que permiten atraer al municipio la Inversión Privada a través de la oferta de Incentivos tributarios al Sector Industrial y Comercial”. Las Políticas Tributarias constituyen un eje importante en toda Gestión Municipal, significa también la plataforma de recursos y el apalancamiento financiero de un Municipio, así mismo representa un medidor del nivel de apoyo y confianza en una Gestión, ya que a mayor confianza en la Gestión Municipal mayor es la cantidad de la recaudación fiscal. En este sentido, la Política Tributaria debe estar basada en una trasferencia de recursos provenientes de los contribuyentes a las acciones de Políticas Públicas necesarias pata convertir al Municipio en una ciudad de futuro, con infraestructuras y servicios públicos cónsonos al crecimiento poblacional, inmobiliario, industrial y comercial. El diseño y aplicación de adecuadas Políticas Tributarias viene determinado también por una actitud proactiva, conceptos gerenciales de avanzada y progresista, estableciendo así una Gerencia Municipal Moderna y con una visión de futuro. Bajo esta concepción se plantea la importancia de difundir las potencialidades que el Municipio San Diego brinda al Estado, a la Región Central y al País con el firme propósito de atraer inversiones y capitales hacia esta zona del Estado Carabobo, amparados en la existencia de un entorno económico, social, demográfico, urbano, institucional y de servicios e infraestructuras, que de una manera propician y garantizan un crecimiento y un desarrollo sostenido y sustentable. De igual forma, se llevarán a cabo una serie de objetivos estratégicos que permitirán incentivar y atraer inversiones al Municipio mediante la ejecución plena de los siguientes programas: 1. Los Programas de la Rama Legislativa y Coordinación de La Liquidación y Fiscalización apoyaran cuando sea necesario la Modificación de las Ordenanzas que permiten sin voracidad fiscal, incrementar los Ingresos Propios. 2. Los Programas de la Administración Municipal de San Diego en su totalidad brindarán confianza y seguridad a los contribuyentes del Municipio para garantizar la recaudación por concepto de Ingresos Propios. 3. Los Programas de Gestión Municipal y Coordinación de la Liquidación y Fiscalización crearán los mecanismos que permitan atraer la inversión de los Sectores Inmobiliario, Comercial e Industrial. 4. El Programa de Desarrollo de Innovaciones Tecnológicas y Soporte Técnico Incorporará la innovación Tecnológica en los procesos de recaudación y fiscalización de los tributos. 5. El Programa de Planificación, Desarrollo y Control Urbano y Catastro Municipal Ordenarán armónicamente el Territorio Municipal, optimizando los Recursos Naturales regulando y promoviendo la zonificación urbana en un clima de resguardo hacia el medio ambiente. El PIB representa un indicador que mide el crecimiento económico y la suma de los valores agregados de los bienes y servicios en la economía, por ello, posiblemente proporcionará a los agentes económicos señales menos contractivas que el pasado año y variables como el consumo tendrán una tendencia más favorable cercano al 3%. Cabe destacar, que los Ingresos producto de las actividades económicas representarán aproximadamente el 66% de nuestros Ingresos Totales Así mismo, el valor de la Unidad Tributaria se estima en un valor de 90 Bs. por Unidad Tributaria. En tal sentido, se seguirá tomando para nuestras premisas macroeconómicas el valor de 4.30 Bs. tipo de cambio. Por ultimo, la Política de Ingresos continuará estableciendo líneas de acción bajo los criterios de austeridad y prudencia, a fin de implementar y garantizar el nivel de recaudación para cada rubro estimado a alcanzar durante el año 2.012. El Presupuesto de Ingresos se estimó en Trescientos Millones Seiscientos Setenta y Un Mil Trescientos Setenta y ocho Bolívares sin céntimos (Bs. 300.671.378,00) 1.1 IMPUESTOS INDIRECTOS. 1.1.1 INMUEBLES URBANOS. Ingresos Municipales originados por la aplicación del Impuesto a la propiedad de edificaciones y terrenos, situados en zonas urbanas dentro del respectivo Municipio. Concebido como el tributo que se aplica a todo el inventario de la propiedad inmobiliaria del Municipio y constituye tradicionalmente el Impuesto Municipal con uno de los más altos potenciales económicos de recaudación; sin embargo presenta uno de los índices de mayor dificultad de cobranza, a pesar de representar el segundo rubro en importancia para el Municipio San Diego. La Alcaldía del Municipio San Diego, ha considerado conveniente emprender acciones dirigidas a vencer este paradigma generalizado a nivel de la Administración Pública Municipal, emprendiendo alternativas q permitan incrementar en forma sustancial los Ingresos. Dichas alternativas son las siguientes: a. Se continuara el levantamiento de la base de datos real del Catastro Urbano del Municipio, a través de una red Geodésica Municipal, es decir, la ubicación de los parcelamientos de todo el Municipio, logrando una recopilación, selección y actualización de datos catastrales de orden físico, jurídico y económico, y permitiendo disponer de una adecuada localización, codificación y clasificación de zonas, sectores, unidades espaciales e inmuebles existentes o en desarrollo, así como contar con información actualizada sobre la estructura urbana del Municipio basado en el uso, funcionalidad y estado de conservación. Evidentemente, al contarse con este tipo de base de datos se puede realizar un avalúo masivo de los inmuebles, trayendo como consecuencia un incremento en los niveles de recaudación del rubro de Inmuebles Urbanos. b. La adopción de una fórmula para el cálculo del impuesto caracterizado por dos elementos básicos: - Adopción del valor fiscal como base imponible para el cálculo del impuesto, el cual se concibe como un valor equivalente del metro cuadrado que se fija para la zona donde se encuentre ubicado el inmueble, al cual se le aplica la alícuota o tarifa que corresponda según el sector y el uso del inmueble para determinar costo por metro cuadrado y finalmente el monto de Impuesto a pagar anualmente al multiplicar dicho costo unitario por el número total de metros del inmueble. Bajo esta política se elimina el procedimiento de individualización de la valuación, los costosos procedimientos de avalúos y las notificaciones de avalúos individualizados. - Adopción como resultante del catastro urbano de sectores homogéneos que presentan tipologías de edificaciones y tendencias de tierras similares, lo que comúnmente se denomina Catastro de Manchas, donde sea factible aplicar criterios homogéneos de valuación, reservando la labor individualizada para aquellos sectores o en aquellos casos en los que la Normativa Jurídica recomienda utilizar el procedimiento individual. c. Se ha logrado modernizar los sistemas de cobranza a objeto de brindarle facilidades al contribuyente que le permitirán cancelar en forma más expedita, instalando un nuevo sistema Tributario que permita a la Dirección de Infraestructura realizar los cálculos pertinentes a cada inmueble de forma automatizada, que permita mostrar a través de la red a los liquidadores de la Dirección de Hacienda, el monto real a cobrar y evitar la pérdida de tiempo a los contribuyentes al momento de necesitar actualizar la deuda tributaria, con lo cual se mejora el nivel de recaudación. A tal objeto se simplifica la estructura del impuesto y el procedimiento de liquidación, plasmado en la Ordenanza de Inmuebles Urbanos el valor fiscal de los Inmuebles (a fin de facilitar a los contribuyentes su clasificación), se disminuye la variedad de tipos impositivos, se instrumenta el concepto de la declaración y la autoliquidación. d. Se enfatiza en los mecanismos de fiscalización sobre el cumplimiento de las Obligaciones. e. Continuar con los acuerdos con los registrados subalternos y las notarias, de exigir documentos de propiedad de inmuebles y Solvencia Municipal, todo a los efectos de poder exhortar a nuestros contribuyentes a fin de mantener actualizado el registro inmobiliario Municipal. f. Se mantiene el concepto de admitir pagos trimestrales, adicional al pago anual. g. Se implementará una marcada campaña publicitaria dirigida a la concientización del ciudadano sobre la necesidad de pagar este tipo de Tributo, a fin de cambiar su patrón de comportamiento y estabilizar su proceso de pago. De acuerdo a las políticas descritas anteriormente se estima que la recaudación por concepto de Inmuebles Urbanos para el año 2.012, será de Siete Millones de Bolívares sin Céntimos (Bs. 7.000.000,00). 1.1.2 PATENTE DE INDUSTRIA Y COMERCIO. Ingresos Municipales derivados de la aplicación de un gravamen por el establecimiento y la explotación comercial de cualquiera Industria y comercio en la jurisdicción de la respectiva Municipalidad. La Autonomía Financiera del Municipio San Diego, depende principalmente de la recaudación del Impuesto de Patente de Industria y Comercio, rubro que para el año 2.012 se espera represente el 82% de los Ingresos Propios y el 66% de los Ingresos Totales. Alcanzar niveles máximos de autonomía financiera constituye el principal objetivo sobre el que se centra la política de Ingresos del Municipio; constituye la base del proceso de descentralización del poder central con lo que se legitima el sistema democrático Venezolano y se garantiza la participación activa y directa del Gobierno Municipal en la solución de problemas de su comunidad sin tener que depender directamente de los fondos provenientes del Situado Municipal y de los Aportes Extraordinarios. A efectos de fortalecer la recaudación del Impuesto Indirecto más importante para el Municipio San Diego, se han diseñado las siguientes políticas presupuestarias que permitirán orientar las acciones que se emprenderán para el cumplimiento de la meta propuesta a obtener en el año 2.012, la cual se centra en la cifra de Ciento Noventa y Nueve Millones Setecientos Noventa y Cinco Mil Cuatrocientos Dieciséis Bolívares sin Céntimos (Bs. 199.795.416,00). a. Se continuará aplicando la Ordenanza de Actividades Económicas a fin de ajustar los Ingresos del Municipio por concepto del Impuesto de esta Actividades con base a Ingresos Reales percibidos por los contribuyentes calculados sobre los Ingresos brutos del mes inmediatamente anterior, asegurando así que los Ingresos recaudados vayan al mismo ritmo de la inflación y no pierdan su valor a través del tiempo. b. Se proseguirá con la implementación de instrumentos Legales de atracción y consolidación del Sector Industrial y Comercial, bajo las figuras de excepciones, exoneraciones, rebajas de Impuestos y Sanciones, convenios de pagos, especialmente de aquellos rubros de Ingresos cuya contribución marginal en los Ingresos Totales tengan menos relevancia en el Fisco Municipal, pero que sin duda representan costos importantes para la empresa, que se traducen en Ahorros de tal forma de impulsar el desarrollo empresarial mediante tratamiento preferencial en el Impuesto Indirecto generado por la propiedad inmobiliaria (Comúnmente denominado Derecho de Frente) y lo concerniente al cobro de las Tasas por la expedición de permisologias de construcción. c. Los Niveles de beneficios Tributarios acordados con las empresas dependerán del estudio de cada caso particular, en el que la importancia de su actividad económica es uno de los factores a considerar, medido por el volumen e inversión a realizar, la utilización de la capacidad productiva, la generación de empleo para la población del Municipio, el incremento de bienes y servicios ofrecidos en la zona, la creación de nuevas empresas satélites, producción para la exportación. d. Otros de los factores a considerar dependerá del beneficio social que esté en disposición de aportar cada empresa a la comunidad, en virtud de que son múltiples las necesidades que debe atender ésta Administración Municipal, siendo limitados la consecución de recursos para atenderlas de forma satisfactoria. Por tanto, si existe la disposición de establecer acuerdos interinstitucionales a fin de realizar inversión en obras de interés público, conservación, ornato y mantenimiento de áreas verdes y fortalecimiento de programas sociales dirigidos a apoyar a la población infantil, estudiantil, ancianos, niños con necesidades especiales, los cuales son atendidos por los diferentes organismos pertenecientes a la Alcaldía se tomaran consideraciones especiales en el momento de la recaudación. e. Aplicar con celeridad las sanciones a las que sean objeto las empresas por incumplimiento de las Ordenanzas (liquidación de oficios, multas, cierres temporales o definitivos), con la finalidad de educar a los contribuyentes para que cumplan con sus deberes formales en fechas establecidas por la Ordenanza. f. Mantener actualizado el registro de empresas y comercios del Municipio, a fin de poder determinar de forma eficiente y eficaz el estatus de las empresas, bien sea, estado moroso, en estado de retiro, los cambios de dirección, etc. 1.1.3. PATENTE DE VEHÍCULOS. Ingresos Municipales derivados de la aplicación del Impuesto al uso de las vías públicas, por vehículos particulares residentes o domiciliados en la jurisdicción de la respectiva Municipalidad. Los Ingresos provenientes por el cobro de Patente de Vehículo son, para el Municipio San Diego, de especial importancia, por el peso específico que reviste dentro de la conformación de los Ingresos Propios, siguiendo políticas aplicadas durante los últimos años: a. Establecer un registro de contribuyentes de vehículos y la obligación de su inscripción, a fin de evitar la evasión fiscal y facilitar su recaudación. b. Continuar la aplicación del sistema de autoliquidación que reduzca al mínimo la intervención de la Administración Tributaria y se encargue al sujeto pasivo la responsabilidad de determinar y liquidar su impuesto. c. Mantener los acuerdos con los registradores mercantiles, las notarías o los juzgados de exigir las solvencias Municipales de patente de vehículo y así mismo notificar al Municipio, en un plazo determinado, de la correspondiente transacción, a los efectos de actualizar el registro automotor Municipal. d. Realizar operativos, conjuntamente con los Organismos de Seguridad del Municipio con la finalidad de crear una base de datos donde se registren todos los vehículos que transitan por el Municipio, y a la vez brindar seguridad al censar a todos los vehículos del trasporte público que prestan servicio a la comunidad Sandiegana. Lo estimado a recaudar por este rubro es la cantidad de Un Millón Ochocientos Mil Bolívares sin Céntimos (Bs. 1.800.000,00). 1.1.4. PROPAGANDA COMERCIAL. Ingresos Municipales emanados del impuesto aplicado a la Propaganda de índole comercial en la jurisdicción de la respectiva Municipalidad. Se refiere al cobro por la publicidad que realizan empresas y comercios por su actividad propagandística dentro del Municipio. A objeto de cubrir la meta de recaudación de Un Millón Seiscientos Mil Bolívares sin Céntimos (Bs. 1.600.000,00), se continuarán aplicando las siguientes políticas: a. Mantener la comunicación con los Centros Comerciales, ubicados dentro del Municipio, con la finalidad de exigir a sus inquilinos, solicitar ante la Administración Tributaria el respectivo permiso. b. Continuar la aplicación de sistemas de fiscalización permanente a objeto del cumplimiento del ordenamiento jurídico vigente. c. Continuar normalizando el Sistema de vallas y Publicidad que se permitan en el Municipio para seguir conservando un ambiente arquitectónico y paisajista. d. Afianzar el convenio entre el Instituto Autónomo Municipal de Función, Mantenimiento y Conservación Urbana y Ambiental de San Diego (I. A. M. FUMCOSANDI), y esta Alcaldía, para exigir a las empresas el mantenimiento del área verde circundante a las vallas que se coloquen en el Municipio. 1.1.5. ESPECTÁCULOS PÚBLICOS. Ingresos Municipales derivados del Impuesto aplicable a la asistencia de particulares a espectáculos de cualquier índole, realizados en la jurisdicción de la respectiva Municipalidad. Se refiere al cobro de Impuestos por permisos otorgados a los Espectáculos Públicos realizados en el Municipio San Diego. Por este concepto se estima recaudar en el año 2.012, la cantidad de Cuatro Millones Ochocientos Mil Bolívares sin Céntimos (Bs. 4.800.000,00). a. La Reforma de la Ordenanza sobre Espectáculos Públicos, se fundamentó en el estudio comparativo de distintas normativas locales sobre espectáculos públicos de los Municipios de la Región Central y la Gran Caracas, y donde se evidenció que en la mayoría de los casos el monto a pagar por los sujetos pasivos en la relación al impuesto sobre espectáculos públicos que se realizan en forma permanente como salas de cine, parque de atracciones y similares debería expresarse en un porcentaje del valor de la entrada, boleto y/o ticket, lo cual resultaba más idóneo que lo expresado en nuestra pasada Ordenanza donde el monto a pagar por el Impuesto proviene de un cálculo expresado en Unidades Tributarias (U. T.), debido a que la distribución del impuesto no se estaba realizando en forma equitativa para todos los adquirientes de dichas entradas, boletos y/o ticket, y si sobre el agente de percepción. Igualmente, a través de esta reforma se creó la responsabilidad solidaria del propietario, arrendador o encargado del local donde se realiza o realicen espectáculos públicos, esto motivado a que en algunos casos se realizan espectáculos públicos sin obtener previamente la autorización de la Administración Tributaria Municipal, y al momento de verificar cualquier denuncia presentada se hace difícil conseguir a los empresarios responsables de la organización del evento. 1.1.6. IMPUESTOS SOBRE CASINOS Y SALAS DE BINGO. Son Ingresos que se perciben por la aplicación de Impuestos sobre las ganancias e Ingresos Brutos que se obtienen en el rubro de casinos y las salas de bingo. Por tanto, se estima recaudar Cuarenta y Cinco Mil Bolívares sin Céntimos (45.000,00): Para tal fin, se implementarán las siguientes políticas de recaudación: a. Entrenamiento constante al personal que estará a cargo de la Fiscalización y Control de las actividades generadoras de este Impuesto. b. Censo permanente de establecimientos comerciales donde se ejerzan estas actividades e igualmente de las máquinas puestas en funcionamiento para los apostadores, al fin de evitar evasión de impuestos por este rubro. c. Crear convenios institucionales, con los organismos competentes, en el área, para lograr evitar la realización de juegos o apuestas en forma clandestina. d. Brindar a nuestros contribuyentes todas las facilidades en materia hacendística al fin de obtener los mayores beneficios en menor tiempo. 1.1.7. DEUDA MOROSA Son Ingresos que perciben el Municipio por el fraccionamiento y plazos que otorga discrecionalmente la Administración Tributaria, sobre el pago de deudas atrasadas. Se refiere al impuesto que se cobra producto de los deberes formales del contribuyente con el Fisco Municipal que corresponda a otros ejercicios fiscales y que no se recaudaron en la oportunidad de su vencimiento. Para este rubro se estima una recaudación de Siete Millones Setecientos Mil Bolívares sin Céntimos (Bs. 7.700.000,00). A tal fin se pretende: a. Profundizar el control Administrativo sobre las fechas de vencimiento de los contribuyentes, para lograr minimizar las deudas generadas. b. Continuar con Instrumentos Legales que permitan disminuir la carga Tributaria de los contribuyentes para de esta forma colaborar de forma positiva al cumplimiento de sus deberes. 1.2 INGRESOS POR TASAS. 1.2.1 PERMISOS MUNICIPALES. Se refiere al cobro que efectúa la Alcaldía por el otorgamiento de permisologias en materia de desarrollo urbanístico y otros, tales como consultas preliminares, anteproyectos, expedición de constancias de adecuación de variables urbanas fundamentales, inspección de la ejecución de obras y expedición de constancias de ajuste de obras a las variables urbanas fundamentales (Habitabilidad). El monto de esta tasa dependerá del volumen de construcción o de la superficie de terreno a desarrollar. De igual forma se cobra por este concepto una tasa fija por construcciones menores (reparaciones, remodelaciones y restauraciones), demolición de obras, actualizaciones sellados de planos adicionales, sellados de copias e integración de parcela. Para este rubro se estima la recaudación de una cifra de Un Millón Quinientos Mil Bolívares sin Céntimos (Bs. 1.500.000,00), basándose en la aplicación de la siguiente política: a. Continuar, desde el punto de vista interno, las políticas dirigidas a ejercer un efectivo control por delante de la Dirección de Ordenación Urbanística e Infraestructura del movimiento de construcción en el Municipio, a través del personal idóneo y capacitado para mantener los registros actualizados y sincerar los cobros por este concepto requiera realizar. 1.2.2 CERTIFICACIÓN Y SOLVENCIAS Ingresos derivados de certificaciones y solvencias expedidas por el Municipio de conformidad con el ordenamiento jurídico correspondiente. Se refiere a la tasa que se cobra a los contribuyentes que solicitan certificaciones y solvencia Municipales a nivel general ó por un impuesto específico, como contraprestación del servicio de tales ordenamientos. El monto estimado a recaudar por este concepto es de Ochenta y Cinco Mil Bolívares sin Céntimos (85.000,00), basados en la siguiente política: a. Automatizar los permisos de otorgamiento de este tipo de certificaciones y solvencias a objeto de que el contribuyente, con tan solo presentar una identificación, se le pueda otorgar de una manera inmediata su solvencia y su estado de cuenta con el Fisco Municipal de manera integrado. 1.2.3 OTROS TIPOS DE TASAS. Ingresos derivados de los servicios prestados, no incluidos en los conceptos de Tasas indicados en las anteriores descripciones. Se refiere al cobro de Otras Tasas como regulación de alquileres en materia inquilinaría por la tramitación de procedimientos inquilinarios, admisión de solicitudes, citaciones, expedición de carteles de citación, notificación, avisos de regulación, traslados, inspecciones oculares, y por cualquier otro servicio que se pueda prestar tal como la elaboración de informes relacionados con el otorgamiento de concesión de transporte colectivo público, modificaciones de rutas de trasporte colectivo público; modificaciones de rutas de transporte entre otros conceptos. En el mismo sentido, este rubro sufrirá modificaciones en lo referente a su componente relacionado con la tasa por utilización privativa y aprovechamientos especiales de Bienes del Dominio Público Municipal constituidos en el espacio aéreo, suelo o subsuelo a favor de empresas productoras, explotadoras y distribuidoras de servicios de suministros públicos y privados, cuya Ordenanza fue reformada a razón de que la Administración Tributaria Municipal en la aplicación de las Tasas la cual requería un ajuste de estas alícuotas establecidas, según la capacidad económica del contribuyente y el principio de no confiscación. Igualmente, se incorporó un nuevo elemento como es los “Conductores de Fibra Óptica”, tecnología que no había sido incorporada en la Ordenanza y la cual podrá ser utilizada para efectuar ajustes en el cobro de las Tasas de compañías de cable y telecomunicaciones. Ciertamente estas formas incrementan para el año 2.012 los recursos recaudados por este rubro. El monto estimado a recaudar por este concepto es de Un Millón Quinientos Mil Bolívares sin Céntimos (Bs. 1.500.000,00). 1.3 DIVERSOS INGRESOS. 1.3.1. REPAROS FISCALES. Ingresos derivados de las objeciones resultantes del control posterior ejercido por la Contraloría General de la República, las Contralorías Estadales y Municipales. Cobro que resulta de las auditorias efectuadas por la omisión o falta de Declaración de Impuestos, tanto de la Patente de Actividades económicas como de la Patente de Inmuebles Urbanos. Es un elemento de coacción al contribuyente que permite no solo detectar y sancionar la evasión pasada, sino que asienta precedente para evitar la futura. La Política requerida para la recaudación de Nueve Millones de Bolívares sin Céntimos (Bs. 9.000.000,00), se refiere a: a. Exigir a los contribuyentes, responsables y terceros la exposición de su contabilidad y demás documentos relacionados a su actividad, para detectar los Ingresos realmente obtenidos en determinado ejercicio. b. Practicar inspecciones y fiscalizaciones en los locales para confirmar las actividades realizadas por los contribuyentes. c. Adoptar las medidas administrativas necesarias para impedir la falta de pago de las obligaciones pendientes de cobro. 1.3.2 INTERESES MORATORIOS. Ingresos originados por la falta de pago oportuno de la obligación tributaria a favor del Fisco Nacional, Estadal o Municipal, por parte de los contribuyentes. Se estima recaudar Dos Millones Seiscientos Mil Bolívares sin Céntimos (Bs. 2.600.000,00). 1.3.3. MULTAS Y RECARGOS. Son los Ingresos del Fisco Nacional, las Entidades Federales y Municipales, derivados de la aplicación de acciones pecuniarias por infracción de Disposiciones Legales y los recargos respectivos por el atraso en el pago de dichas multas. Por este rubro se estima recaudar la cifra de Dos Millones Doscientos Mil Bolívares sin Céntimos (Bs. 2.200.000,00). 1.3.4. SANCIONES FISCALES. Son los Ingresos originados por las sanciones que ocasionan infracciones y que son aplicadas a los contribuyentes, de acuerdo a la legislación vigente. Por este rubro se estima recaudar la cifra de Un Millón Trescientos Cinco Mil Bolívares sin Céntimos (Bs. 1.305.000,00). 1.4 INGRESOS POR LA VENTA DE BIENES Y SERVICIOS DE LA ADMINISTRACIÓN PÚBLICA. 1.4.1. INGRESOS POR LA VENTA DE PUBLICACIONES OFICIALES Y FORMULARIOS. Son los recursos percibidos de la República que se originan por la venta de los Contribuyentes de las Publicaciones Oficiales y de los Formularios Editados por el Ejecutivo Nacional, para lo cual se estima recaudar la cifra de Doscientos Mil Bolívares sin Céntimos (Bs. 200.000,00). La Política de recaudación es pasiva, ya que ésta no responde a un estímulo propio sino para cumplir con la demanda externa por parte de la comunidad, para lo cual la única acción del Municipio consistirá en mantener el volumen suficiente de ejemplares disponibles para la venta. 1.5 INGRESOS DE LA PROPIEDAD. 1.5.1. INTERESES POR DEPÓSITO A LA VISTA. Ingresos que por Intereses Financieros se obtiene mediante la colocación de fondos a la vista a fin de poder disponer de los mismos al momento de requerirlos. La Política de obtención de recursos por este concepto se centra en recibir apoyo a las Entidades Financieras, más no someterse al tentador juego de la especulación monetaria, ya que se considera contraproducente mantener represados recursos que deben ser invertidos en la forma más rápida y menos costosa en obras y servicios para la comunidad. Se estima recaudar por este rubro Cuatrocientos Cincuenta Mil Bolívares sin Céntimos (Bs. 450.000,00). 1.5.2. ALQUILERES DE EDIFICIOS Y LOCALES. Ingresos provenientes del alquiler a terceros de Bienes Inmuebles, los cuales son propiedad de las Instituciones Públicas, por este rubro se estima recaudar Setecientos Sesenta Mil Bolívares sin Céntimos (Bs. 760.000,00). 1.6 OTROS INGRESOS ORDINARIOS. 1.6.1. OTROS INGRESOS ORDINARIOS. Cobro por cualquier Ordenanzas durante Ingreso el adicional Ejercicio que Fiscal. Se determinen estima las recaudar Leyes, Un Decretos Millón y Ciento Cincuenta Mil Bolívares Sin Céntimos (Bs. 1.150.000,00). 1.7. TRANSFERENCIAS Y DONACIONES. 1.7.1. SITUADO MUNICIPAL. La Asignación que por concepto de Situado Municipal corresponde al Municipio San Diego proviene de la distribución que, del Presupuesto Ordinario de la República, el Ejecutivo Nacional envía a los Estados por la vía de Situado Constitucional, de acuerdo a lo contemplado en la Ley de Reforma Parcial de la Ley Orgánica del Poder Público Municipal. En este sentido, este situado depende tanto del Presupuesto de Ingresos Ordinarios como de los demás Ingresos Ordinarios del Fisco Nacional, es Decir, que un incremento en el Fisco Nacional debería aumentar en la misma medida el Situado Constitucional. Por estas razones, el extraoficiales Municipio San Diego tiene proyectado obtener según cifras emitidas por la Oficina Nacional de Presupuesto un Situado Municipal de Treinta y Tres Millones Cuarenta y Dos Mil Ochocientos Cuarenta y Tres Bolívares sin Céntimos (Bs. 33.042.843,00). 1.7.2 TRANSFERENCIAS CORRIENTES INTERNAS DEL PODER ESTADAL. Recursos que perciben los organismos del Sector Público de los Municipios, destinados a Financiar Gastos Corrientes que no suponen la contraprestación de Bienes y servicios. Por este rubro se estima recaudar Un Millón Dos Mil Seiscientos Veinticinco Bolívares sin Céntimos (Bs. 1.002.625,00). 1.7.3. FONDO DE COMPENSACIÓN INTERTERRITORIAL (FCI). Este Fondo esta destinado al financiamiento de Inversiones Públicas para promover el desarrollo equilibrado de las Regiones, la cooperación y la complementación de la Políticas, así como la realización de obras y servicios esenciales en las Regiones y Comunidades de menor desarrollo relativo. El Fondo de Compensación interterritorial obtendrá sus Ingresos principalmente del 15% de la recaudación anual del I.V.A., así como de aportes del Ejecutivo Nacional, de las asignaciones Políticos-Territoriales, de la autogestión y de la Ley Asignaciones Económicas Especiales. Basados en este escenario para el Ejercicio Fiscal 2.012 se contempla que los recursos provenientes del Fondo de Compensación Interterritorial (FCI) sean por la cantidad de Ocho Millones Ochocientos Sesenta y Cuatro Mil Ciento Dieciséis Bolívares sin Céntimos (Bs. 8.864.116,00). 1.8. DISMINUCIÓN DE OTROS ACTIVOS FINANCIEROS 1.8.1. DISMINUCIÓN DE BANCOS 1.8.2. DISMINUCIÓN DE BANCOS PRIVADOS Son recursos provenientes de la disminución de la cuenta Bancos Privados, siendo el saldo final menor que el inicial, en el período correspondiente. La partida Bancos Privados, representa los saldos de los depósitos a la vista en cuentas bancarias, mantenidas en Bancos pertenecientes al Sector Privado. En el caso de Alcaldía de San Diego los saldos restantes mantenidos en Bancos Privados alcanzan un monto de Doce Millones Seiscientos Setenta y Un Mil Trescientos Setenta y Ocho Bolívares sin Céntimos (Bs. 12.671.378,00). 2. POLÍTICA DE GASTOS MUNICIPALES 2.012 El Presupuesto de Gastos 2.012 se estima en Trescientos Millones Seiscientos Setenta y Un Mil Trescientos Setenta y Ocho Bolívares sin Céntimos (Bs. 300.671.378,00), al igual que el presupuesto de Ingresos a fin de mantener el principio del equilibrio económico dentro del Ejercicio Fiscal 2.012. La definición de la Política del Gasto se seguirá apoyando en los lineamientos macroeconómicos contemplados para la formulación del Presupuesto Nacional como marco de referencia para establecer los lineamientos de carácter micro que conducirán la formulación del Plan Operativo y del Presupuesto de gastos a nivel del Municipio San Diego. Seguidamente se presenta la Política Presupuestaria para cada partida del Gasto. 2.1. GASTO DE PERSONAL. La Orientación de las Políticas del Gasto de Personal durante el año 2.012 se basa en la necesidad de elevar la eficiencia y eficacia en el desempeño de las labores del Funcionario Público Municipal a partir del mejoramiento, su motivación al trabajo. Es por ello, que para el Ejercicio Económico Financiero 2.012 se dará continuidad a las Políticas de Personal tales como: Se requerirá que cada miembro de la Organización Municipal no solo aporte mayor cantidad de esfuerzo aplicado para la consecución de nuevas metas propuestas, sino compromiso y altos valores éticos, aunado a esto gran carga de motivación y responsabilidad individual, trayendo como consecuencia mejor calidad de trabajo desarrollado y sentido de pertenencia del trabajador con su institución. Entre otras Políticas relacionadas con el personal se contemplará un aumento salarial lineal del 20% a partir del mes de abril, así como el cumplimiento a cabalidad del Contrato Colectivo firmado con los trabajadores, el resto de las Políticas de personal se orientan a seguir brindando al personal la oportunidad de capacitación y mejoramiento continuo, haciendo especial énfasis en elevar el nivel de preparación del Personal Administrativo y Atención al Publico. El Gasto de Personal nominalmente se ubica en Setenta y Un Millones Treinta y Un Mil Trescientos Noventa Bolívares sin Céntimos (Bs. 71.031.390,00), cifra que representa el 24% del Presupuesto Total. 2.2 MATERIALES, SUMINISTRO Y MERCANCÍAS. Artículos considerados como Materiales de consumo, es decir, aquellos que reúnan algunas de las siguientes características: Poseen un período corto de uso y durabilidad, generalmente no mayor a un año; pierden sus características de identidad de uso; costo relativamente bajo. El Gasto de Materiales, Suministros y Mercancías alcanzan Cuatro Millones Seiscientos Veinticuatro Mil Setecientos Cuarenta y Ocho Bolívares sin Céntimos (Bs. 4.624.748,00), cifra que representa el 2% del Presupuesto Total. 2.3. SERVICIOS NO PERSONALES. Servicios prestados por personas jurídicas, tanto para realizar acciones jurídicas, administrativas o de índole similar, como mantener los Bienes de la institución en condiciones normales de funcionamiento. El Gasto de Servicios No Personales es de Diecisiete Millones Trescientos Veintinueve Mil Novecientos Treinta y Siete Bolívares sin Céntimos (Bs. 17.329.937,00), cifra que representa el 6% del Presupuesto Total. 2.4. ACTIVOS REALES. Comprende los Gastos por compra de maquinarias y equipos nuevos y sus adiciones y reparaciones mayores realizados por los organismos con terceros. Incluye, de igual modo, las construcciones, adiciones y reparaciones mayores de edificaciones y obras de infraestructura de Dominio Público y Privado que realiza el Municipio mediante terceros, así como los semovientes, activos intangibles y otro tipo de activos reales que reúna como mínimo las siguientes características: largo uso y duración; carácter permanente y alto costo. El Gasto de Activos Reales alcanza la cifra de Sesenta y Tres Millones Veintiséis Mil Trescientos Treinta y Cinco Bolívares sin Céntimos (Bs.63.026.335,00), cifra que representa el 21% del Presupuesto Total. 2.5. TRANSFERENCIAS Y DONACIONES. Aportaciones que realiza el Municipio a Personas, Entes Públicos, al Sector Privado y que no suponen contraprestación de Bienes o Servicios y cuyos importes no serán reintegrados por los beneficiarios. El Gasto por Transferencias es de Ciento Treinta y Ocho Millones Seiscientos Cincuenta y Dos Mil Cuatrocientos Sesenta y Ocho Bolívares sin Céntimos (Bs. 138.652.468,00), cifra q representa el 46% del Presupuesto Total. 2.6. OTROS GASTOS. Corresponde a los Gastos Corrientes en que incurren los organismos del Sector Público, no contemplados en las partidas anteriores. Los conceptos que se incluyen, no necesariamente originan Egresos Financieros, pero en todos los casos representan Gastos o Costos del organismo, Seis Mil Quinientos Bolívares sin Céntimos (Bs. 6.500,00), cifra que representa el 0% del Presupuesto Total. 2.7. RECTIFICACIONES AL PRESUPUESTO. Créditos Presupuestarios para atender Gastos imprevistos que se presenten en el transcurso del Ejercicio, para aumentar los Créditos Presupuestarios que resulten insuficientes. Las Rectificaciones al Presupuesto ascienden a la cifra de Seis Millones de Bolívares sin Céntimos (Bs. 6.000.000,00), el cual representa el 2% del Total del Presupuesto.

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados