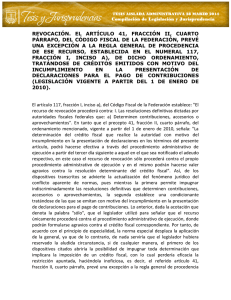

negativa ficta. no se actualiza tal figura tratandose de peticiones

Anuncio

200950. III.1o.A.29 A. Tribunales Colegiados de Circuito. Novena Época. Semanario Judicial de la Federación y su Gaceta. Tomo IV, Noviembre de 1996, Pág. 467. NEGATIVA FICTA. NO SE ACTUALIZA TAL FIGURA TRATANDOSE DE PETICIONES PRESENTADAS DENTRO DEL PROCEDIMIENTO ADMINISTRATIVO SEGUIDO OFICIOSAMENTE POR LA AUTORIDAD FISCAL Y NO ACORDADAS POR ESTA, DENTRO DEL PLAZO FIJADO POR EL ARTICULO 37 DEL CODIGO FISCAL DE LA FEDERACION. Las instancias o solicitudes presentadas por los contribuyentes ante las autoridades fiscales dentro del procedimiento aduanero que no son acordadas dentro del término de cuatro meses (ahora tres), no constituyen en el caso una resolución negativa ficta aun cuando hayan recaído en el procedimiento administrativo, consecuentemente no son susceptibles de combatirse por medio del recurso administrativo de revocación; al efecto, debe entenderse que si un procedimiento administrativo no concluye en el plazo de tres meses contados a partir de la fecha en que se levantó el acta de inicio de ese procedimiento, debe estimarse que la autoridad lo resolvió negativamente, y por tanto, a esa determinación le reviste el carácter de definitiva, susceptible de ser impugnada mediante el recurso de revocación que establecen los artículos 117, fracción III, del Código Fiscal de la Federación y 142 de la Ley Aduanera; pero en la especie, la petición no se hizo valer en contra de la resolución que correspondía calificarse como definitiva, para que contra ella procediera el citado recurso de revocación que pretende el particular, y mucho menos se encuentra prevista en ninguna de las hipótesis que señalan los artículos 37 y 123, fracción II, del código tributario federal, en relación con el numeral 122 de la referida Ley Aduanera; sin embargo, la falta de acuerdo de dicha promoción debe impugnarse a través del juicio de amparo indirecto, en términos del artículo 114, fracción II, de la Ley de Amparo, por considerarse violado el derecho de petición consagrado en el artículo 8o. constitucional. PRIMER TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL TERCER CIRCUITO. Revisión fiscal 5/96. Administrador Local Jurídico de Ingresos de Zapopan, en representación del Secretario de Hacienda y Crédito Público. 11 de julio de 1996. Mayoría de votos. Ponente: Rogelio Camarena Cortés. Disidente: Ramón Medina de la Torre. Secretaria: Silvia Irina Yayoe Shibya Soto. -1-