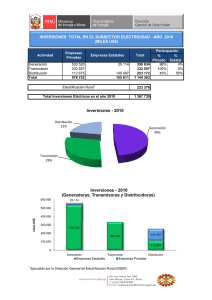

Producción Nacional

Anuncio