empresa de participacion estatal. para que sus bienes se

Anuncio

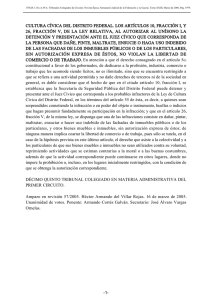

218824. . Tribunales Colegiados de Circuito. Octava Época. Semanario Judicial de la Federación. Tomo X, Agosto de 1992, Pág. 555. EMPRESA DE PARTICIPACION ESTATAL. PARA QUE SUS BIENES SE CONSIDEREN DEL DOMINIO PUBLICO, DEBEN ACREDITAR QUE CUENTAN CON EL ACUERDO DE DESTINO EXPEDIDO POR LA DEPENDENCIA COMPETENTE. La Ley General de Bienes Nacionales establece, en su artículo 2o., fracción quinta que, los inmuebles destinados por la federación a un servicio público, los propios que de hecho utilice para dicho fin y los equiparados a éstos, conforme a ley, serán considerados como bienes de dominio público; por su parte el artículo 34 del mismo ordenamiento, en concordancia con dicha fracción señala que están destinados a un servicio público, los inmuebles destinados a las dependencias y entidades de la administración pública federal. Ahora bien, en relación con ambos preceptos, debemos atender al destino que se precisa como requisito indispensable para identificar a un bien de dominio público, para ello, el artículo 37 de la ley en comento establece: "El destino de inmuebles federales para el servicio de las distintas dependencias o entidades de la administración pública federal o de los gobiernos estatales o municipales; se formalizará mediante acuerdo de la Secretaría de Desarrollo y Ecología". Esto significa que, sólo la citada secretaría, una vez practicado el análisis y estudio correspondiente expedirá un acuerdo en donde se establezca que, determinado bien, perteneciente a alguna dependencia o entidad de la administración pública federal, ha sido destinado expresamente para el servicio de la misma; luego entonces, si la sociedad quejosa es una empresa de participación estatal, no puede otorgar a sus bienes, motu proprio el carácter de bienes de dominio público, sino que, dentro de esta clase únicamente se encontrarán aquellos que gozan del acuerdo de destino expedido por la mencionada dependencia, pues éste es un requisito sine qua non para tenerlo como tal y por ende para que pueda aplicársele el beneficio de la exención de contribuciones a la que se refiere el inciso c) de la fracción IV del artículo 115 constitucional; pero, como no se demostró el acuerdo de destino, es obvio que el inmueble propiedad de la quejosa no puede tener la calidad que alega y, como consecuencia, sí es objeto del pago de contribuciones, en concreto, del pago del impuesto predial. TERCER TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL PRIMER CIRCUITO. Amparo directo 1393/91. Compañía de Teléfonos y Bienes Raices, S.A. de C.V. 30 de octubre de 1991. Unanimidad de votos. Ponente: Carlos Alfredo Soto Villaseñor. Secretaria: Rosa Elena González Tirado. -1-