HOLANDA CV

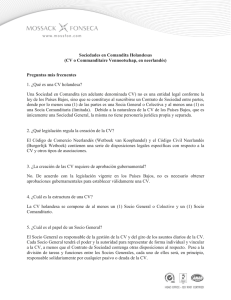

Anuncio

SOCIEDADES EN COMANDITA – CV Ventajas 1. Las vennootschap commanditaire (CV, en holandés o neerlandés) o Sociedades en Comandita (limitada) se constituyen al suscribirse un Contrato de Sociedad entre las partes. 2. El contrato se rige por las relaciones contractuales entre las partes y en virtud de las disposiciones incluidas en el Código de Comercio y el Código Civil de Los Países Bajos. 3. Una CV holandesa no es una entidad registrada, sólo es una asociación. Por lo tanto, no tiene personalidad jurídica propia. 4. No es necesario obtener aprobación gubernamental para la constitución válida de una CV holandesa. 5. Debe haber al menos un (1) Socio General o Colectivo y un (1) Socio Comanditario. 6. El Socio General es responsable de la gestión de la CV y el giro de los asuntos diarios de la CV. 7. Al Socio Comanditario sólo se le permite interferir en la política interna de la CV. Está estrictamente prohibido que un Socio Comanditario realice cualquier acto que se considere un acto de administración (externa). 8. La emisión de acciones no es necesaria para la creación de una CV porque la CV no tiene su propia personería jurídica. Si los socios hacen aportes, éstos son transferidos al Socio General en nombre de la CV, para que actúe como un Fiduciario. 9. Una CV debe registrarse formalmente ante Notario Público Civil. Para ello, los socios podrán designar Apoderados a través de un Mandato o Poder Notarial apostillado. 10. Dentro de un plazo de una (1) semana después de la fecha de firma y otorgamiento del Contrato de Sociedad ante el Notario Público Civil, el Socio General de la CV debe estar inscrito en el Registro Mercantil de la Cámara de Comercio e Industrias del lugar donde tiene su domicilio social. 11. Los objetos de una CV pueden ser muy amplios, siempre y cuando no sean contrarios a las buenas costumbres o a la ley holandesa. Los objetos de la CV también se presentarán e inscribirán en el Registro Mercantil de la Cámara de Comercio. 12. Se estima que los activos de las CV son legal y conjuntamente propiedad de los Socios Colectivos en nombre de la CV. 13. La CV holandesa deja de existir mediante la resolución o terminación del Contrato de Sociedad por todos los Socios. 14. Una CV es considerada "cerrada" cuando algún Socio no puede ser sustituido salvo si interviene un acuerdo unánime de todos los Socios. . 15. Una CV cerrada que no lleva a cabo actividades ni tiene activos en los Países Bajos, no tributa en los Países Bajos. 16. Una CV cerrada que lleva a cabo actividades en los Países Bajos y/o posee activos holandeses lleva a sus socios a ser pasibles de impuesto a la renta corporativa o personal en los Países Bajos. 17. Una CV es automáticamente considerada una CV abierta si no cumple con los criterios de las CV cerradas mencionados anteriormente. 18. Una CV abierta es una entidad totalmente gravable en cuanto al impuesto de sociedades en los Países Bajos, el cual se determina sobre su renta o ingresos mundiales. MARZO 2014. LC