Perspectivas de futuro del mercado de cereales y materias primas

Anuncio

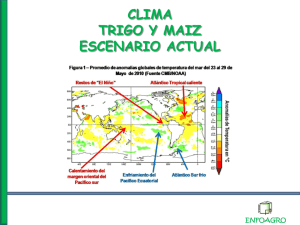

XI Seminario de Análisis de Mercados de Materias Primas para la Alimentación Animal Barcelona, 23 de Mayo de 2012 Organización y promoción del seminario Con el patrocinio de Perspectivas de futuro del mercado de cereales y materias primas Sr. Pedro Palomo Sr. Alfonso Palomo O. Palomo S.A. Perspectivas de futuro del mercado de CEREALES 23 de mayo 2012 ASFAC LONJA DEL MAR BARCELONA Pedro y Alfonso Palomo O. PALOMO, S.A. ¡ La que está cayendo ! l Vivimos una crisis muy intensa y generalizada que afecta a la mayoría de los sectores, especialmente al sector financiero. Crisis Euro Grecia. l Agosto 2007 empieza en USA, primero crisis inmobiliaria, luego FINANCIERA, caída Lehman Brothers en 2008, contagio a Europa, intervenciones masivas, nacionalizaciones de bancos en UK, Holanda, ahora España. l Restricciones de crédito. l Alta morosidad. l Caída de márgenes. l Crisis sector ganadero desde hace años. No se repercute el precio de las materias primas en la carne. l Bajada de la demanda / consumo. l Subida de los precios materias primas. l Alta volatilidad e incertidumbre. Weather market. l Crisis de confianza. Falta de credibilidad. l MERCADO DE CEREALES MUY GLOBALIZADO. ESPAÑA TIENE UN PESO MUY PEQUEÑO EN EL MAPA AGRI MUNDIAL. l VEREMOS BALANCES MUNDIALES DE TRIGO, MAIZ Y CEBADA. BALANCE MUNDIAL TRIGO 2009/10 Total OFERTA 679 Total STOCKS CONSUMO FINALES 652 200 2010/11 654 655 198 2011/12 695 684 210 2012/13 (previsión) 676 -19 680 -4 206 -4 TRIGO MUNDIAL TRIGO l COMENTARIOS TRIGO l AUMENTO LIGERO DE SUPERFICIE DE TRIGO, PERO PRODUCIONES ESCASAS. OJO MAR NEGRO CON LAS HELADAS DE INVIERNO Y LUEGO AUSENCIA DE LLUVIA EN PRIMAVERA. l RUSIA FALTA DE AGUA, EMPIEZA A SER PREOCUPANTE . l Y AHORA SEQUIA E INCENDIOS EN USA (NO GRAVE POR EL MOMENTO), INDIA ALGUN PROBLEMA. l PARECE QUE PUEDE HABER TENSIONES CON LOS TRIGOS. BALANCE MUNDIAL MAIZ 2009/10 Total OFERTA 820 Total STOCKS CONSUMO FINALES 821 148 2010/11 828 844 133 2011/12 865 869 128 2012/13 (previsión) 900 +35 893 +24 129 +1 MAIZ MUNDIAL l. l l l l l l l l l MAIZ AUMENTO DE SUPERFICIE Y RENDIMIENTO EN USA Y UCRANIA 35 MILL TM. DE PLUS DISPONIBILIDAD MUNDIAL : CASI 1 BILLON DE TM. AUMENTO DE DEMADA PARA FEED EN 13 MILL TM. DESCENSO CONSUMO ETANOL EN USA. STOCKS FINALES, POR 1ª VEZ DESDE HACE AÑOS ESTAN AUMENTANDO. COMERCIO MUNDIAL SE ESTA MOVIENDO. CBOT DEBIERA COTIZAR MAS EL TRIGO QUE MAIZ. BALANCE MUNDIAL CEBADA 2009/10 Total OFERTA 150 Total STOCKS CONSUMO FINALES 145 40 2010/11 124 136 29 2011/12 135 136 27 2012/13 (previsión) 140 +5 139 +3 29 +2 CEBADA MUNDIAL l CEBADA l CONSUMO FEED MUY BAJO. l STOCKS MUY BAJOS. l DEMANDA SIGUE ARABIA SAUDITA A LA CABEZA. l EUROPA Y BLACK SEA MISMOS NIVELES QUE AÑO PASADO. CANADA Y ARGENTINA , BUENA PERSPECTIVAS. l CEBADA ESPAÑOLA l AÑO 2011 : 8,3 MILL TM l AÑO 2012 : 6,8 MILL TM l 1,5 MILL MENOS QUE TENDREMOS QUE IR A PUERTOS. GRAFICAS PRECIOS TRIGO TRIGO MATIF 2002 / 2012 Daily Q/ BL2c1 Line, Q/BL2c1, Last Trade(Last) 18/05/2012, 213 SMA, Q/BL2c1, 14 18/05/2012, 211.54 22/11/2004 - 08/10/2012 (PAR) Price EUR T 270 260 250 240 230 220 210 200 190 180 170 160 150 140 130 120 110 TRIGO MATIF 2010 / 12 Daily Q/ BL2c1 07/06/2010 - 27/06/2012 (PAR) Price EUR T Line, Q/BL2c1, Last Trade(Last) 18/05/2012, 213 SMA, Q/BL2c1, 14 18/05/2012, 211.54 245 240 235 230 225 220 215 210 205 200 195 190 185 180 175 170 165 .12 Value EUR T RSI, Q/BL2c1, Last Trade(Last), 14, Wilder Smoothing Vol, Q/BL2c1, Last Trade 16/05/2012, 43 16 01 16 02 16 01 16 01 18 01 16 01 16 Q2 10 Q3 2010 Q4 2010 03 17 01 16 01 16 Q1 2011 01 18 02 16 01 16 01 18 01 16 Q2 2011 01 16 03 17 01 16 01 16 02 16 Q3 2011 Q4 2011 01 16 01 16 02 16 02 16 Q1 2012 01 18 Q2 2012 Volume EUR T TRIGO CHICAGO 2002 / 2012 Daily QWc1 11/04/2002 - 24/05/2012 (CHG) Price USc Bsh 1200 Line, QWc1, Last Trade(Last) 21/05/2012, 693@6 1150 1100 1050 1000 950 900 850 800 750 700 650 600 550 500 450 400 350 300 1/8 Q3 Q4 2002 Q1 Q2 Q3 2003 Q4 Q1 Q2 Q3 2004 Q4 Q1 Q2 Q3 2005 Q4 Q1 Q2 Q3 2006 Q4 Q1 Q2 Q3 2007 Q4 Q1 Q2 Q3 2008 Q4 Q1 Q2 Q3 2009 Q4 Q1 Q2 Q3 2010 Q4 Q1 Q2 Q3 2011 Q4 Q1 Q2 2012 lPero, ¿por qué han subido tanto los cereales y las materias primas? l Balances mundiales muy justos en Trigos. l RUSIA, altas temperaturas Y FALTA DE LLUVIAS en regiones suboccidentales y trigueras (Rostov, Stavropol, Volgograd y áreas de Krasnodar) despiertan fastasmas del pasado. Daños irreparabales. OJO Rusia cada vez menos surplus para exportar. l Meteorólogos riesgo de vientos llamados “Sukhovey”, que vienen del desierto del Gobi y que en años pasados han causados severos daños a agri Rusia y Ucrania. l Ucrania y Kazajistan necesita agua s/todo Kherson. BIOCOMBUSTIBLES l Fuerte demanda de maíz como materia prima para la producción de bioetanol. En España parace claro que usarán maíz. l Hoy, 30% aprox de cosecha maíz USA es utilizada para etanol. Se prevé que será el 40% en 2015. l Agencia protección Medio Ambiente USA limita actualmente uso máx. 15% etanol en gasolina. PETROLEO Daily Q/LCOc1 15/01/2007 - 27/05/2011 (LON) Price USD Bbl 135 BarOHLC, Q/LCOc1, Last Trade 09/05/2011, 109.65, 111.9, 109.05, 111.74 SMA, Q/LCOc1, 14 09/05/2011, 120.96 130 125 120 115 110 105 100 95 90 85 80 75 70 65 60 55 50 45 40 .12 OpenInt Line, Q/LCOc1, Open Interest(Last) 05/05/2011, 165,212 100,000 Volume USD Bbl Vol, Q/LCOc1, Last Trade 09/05/2011, 17,919 200,000 100,000 .1234 F M Q1 2007 A M J Q2 2007 J A S Q3 2007 O N D Q4 2007 J F M Q1 2008 A M J Q2 2008 J A S Q3 2008 O N D Q4 2008 J F M Q1 2009 A M J Q2 2009 J A S Q3 2009 O N D Q4 2009 J F M Q1 2010 A M J Q2 2010 J A S Q3 2010 O N D Q4 2010 J F M Q1 2011 A M Q2 11 PETROLEO 2002 / 2012 - HOY 108 Daily Q/LCOc1 19/03/2002 - 04/07/2012 (LON) Price USD Bbl 135 130 BarOHLC, Q/LCOc1, Last Trade 21/05/2012, 106.82, 108.17, 106.75, 107.88 SMA, Q/LCOc1, 14 21/05/2012, 112.11 125 120 115 110 105 100 95 90 85 80 75 70 65 60 55 50 45 40 35 30 .12 Line, Q/LCOc1, Open Interest(Last) 17/05/2012, 244,384 OpenInt Vol, Q/LCOc1, Last Trade 21/05/2012, 51,844 Volume USD Bbl 200,000 100,000 .1234 Q2 Q3 Q4 2002 Q1 Q2 Q3 2003 Q4 Q1 Q2 Q3 2004 Q4 Q1 Q2 Q3 2005 Q4 Q1 Q2 Q3 2006 Q4 Q1 Q2 Q3 2007 Q4 Q1 Q2 Q3 2008 Q4 Q1 Q2 Q3 2009 Q4 Q1 Q2 Q3 2010 Q4 Q1 Q2 Q3 2011 Q4 Q1 Q2 Q3 2012 Wheat and Soybeans vs. Crude Corn, CRB and Crude BALTIC FREIGHT INDEX Factores que influyen en el flete l l l l l Aumento de la FLOTA MUNDIAL: nuevos buques. COMERCIO MUNDIAL: actual reducción 10% Duración de los trayectos Rotación de puertos y congestión Estabilidad política, problemas de piratería, etc. Aumento de Flota de carga seca Factores tendenciales o estructurales : - Crecimiento económico. - Aumento población mundial. Crecimiento económico mundial 2011 Densidad de la población mundial 2012 TENDENCIAS DE CONSUMO MUNDIAL Población Trigo Granos Forrajeros Arroz Otras harinas Harina de soja Otros aceites vegetales Aceite de soja Aceite de palma Vacuno Porcino 1990 2011 % Var. 5.200 M 519,6 711,25 323,37 98,21 65,77 51,08 7.000 M 648,76 1.103,37 436,84 218,60 157,81 135,69 35% 24% 55% 35% 123% 140% 166% 14,59 9,25 48,262 62,26 37,26 44,44 57,038 100,17 155% 380% 18% 61% Producción mundial de pienso Producción Mundial año 2011: 626 MILL. TMS Otros; 59 USA; 150 Resto América; 23 Canadá; 23 Resto Asia; 61 México; 24 Japón; 23 UE-25; 143 Brasil; 47 China; 73 Evolución de la población mundial 6.000 BISBAL 7.000 4.000 -250 0 250 500 750 Revolución Industrial -500 Descubrimiento de América 800 600 400 200 Marco Polo 1.000 Beatles Las cruzadas 2.000 Atila Alejandro Magno 3.000 Expansión del Islam 4.000 Imperio Romano 5.000 Guerras Púnicas 5.000 1.000 1.250 1.500 1.750 3.000 2.000 1.000 800 600 400 200 2.000 Source: International Grain Council Source: International Grain Council DEMANDA / CONSUMO DE MAIZ CHINA China: superficie cultivada 115.000 112.500 110.000 107.500 105.000 102.500 2006 2004 2002 2000 1998 1996 1994 1992 1990 1988 1986 1984 1982 1980 1978 1976 1974 1972 100.000 China: Demanda de trigo y maíz 300 Trigo Maíz 250 200 150 100 50 0 2005 2002 1999 1996 1993 1990 1987 1984 1981 1978 1975 1972 1969 1966 1963 1960 Consumo de proteínas en China 10 8 6 4 2 2008 2006 2004 2002 2000 1998 1996 1994 1992 1990 1988 1986 1984 1982 1980 1978 1976 1974 1972 1970 0 Demanda de petróleo en China 35.000 30.000 25.000 20.000 15.000 10.000 5.000 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 Renta per capita China USD $2.500 $2.000 $1.500 $1.000 $500 $0 ARC 08 2006 2004 2002 2000 1998 1996 1994 1992 1990 1988 1986 1984 1982 CONCLUSIONES 1 l l l l l OJO A PRODUCCION NACIONAL. EL CONSUMO SERÁ PARECIDO, PERO RENDIMIENTOS BAJOS. EXPECTATIVA COSECHA ESPAÑOLA INFERIOR = MAS DEPENDENCIA DE LOS PUERTOS. SE PRESENTA CAMPAÑA PARECIDA A LA ACTUAL. LOS SPREADS ENTRE CEREALES SERAN DETERMINANTES PARA SU UTILIZACION. ORIGENES SERAN LOS MISMOS QUE AÑO ANTERIOR : UE, MAR NEGRO, RUSIA Y UCRANIA (USA Y CANADA PARA TRIGOS FUERZA). CONCLUSIONES 2 l ORIGENES PROHIBIDOS : USA PARA MAIZ, ARGENTINA PARA MAIZ Y SORGO, APARTE DEL CASO REPSOL. l SI UCRANIA Y MAR NEGRO, FALLAN CON TRIGOS, LA DEMANDA SE VOLCARA EN UE = TENSIONES EN PRECIOS. l TRIGO MUNDIAL ( Y CEBADA) TENSO A FIN DE CAMPAÑA. CONCLUSIONES 3 l PRECIOS AGRESIVOS DE MAIZ Y FIRMES DE TRIGO PERMITIRA INCORPORACION MASIVA DE MAIZ A PIENSOS Y ETANOL EN EUROPA. APROVECHAR BAJADAS DE MAIZ PARA CUBRIR. l CADA VEZ MAS INFLUENCIA DE LOS FUTUROS EN EL MERCADO DOMESTICO. l LOS FONDOS , MOVIMIENTOS PENDULARES. l AHORA VARIAS FLUCTUACIONES AÑO. EN VEZ DE 2. CONCLUSIONES 4 l l l EL CONSUMO, SOBRE TODO EN SUR DE EUROPA, SIGUE SIN CREERSE LOS PRECIOS ACTUALES ESTAMOS EN UNA MESETA DE PRECIOS QUE PUEDE DURAR CON ALTA VOLATILIDAD. EL PRECIO DE LAS MATERIAS PRIMAS LO MARCAN LOS MERCADOS EXTERIORES. SOMOS UNA NUEZ EN EL OCEANO. HAY QUE DAR IMPORTANCIA A LO EXTERIOR. LO DE AQUÍ PESA MUY POCO. CONCLUSIONES l A medio/largo plazo, aumento demográfico y crecimiento económico = mayor demanda. l A corto plazo, cambios coyunturales : - Climatología . Efecto volcanes. - Factores geopolíticos. - Paridad Dólar/Euro - Decisiones políticas de proteccionismo. - Fondos de inversión (por la tendencia a largo y por incertidumbre de otros activos. l l l l l Conclusión final Mercado muy globalizado. El intenso repunte de precios se debe más a factores coyunturales, weather market, aunque su tendencia alcista a largo plazo seguirá presente….la volatilidad está garantizada. Muchas gracias Pedro Palomo O. PALOMO, S.A.