Índice de Fortaleza del Sistema Financiero

Anuncio

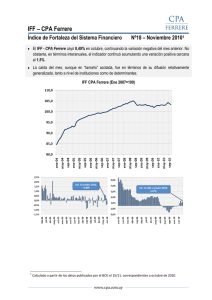

IFF – CPA Ferrere Índice de Fortaleza del Sistema Financiero Nº7 - Diciembre 20091 Calculado con datos a noviembre de 2009, el Índice de Fortaleza del Sistema Financiero (IFF – CPA Ferrere) recuperó parte de la caída evidenciada el mes pasado (-0,71%) al haber crecido 0,56% con respecto a octubre. Esta variación es la más alta desde abril del 2005, cuando el IFF – CPA Ferrere creció 0,72% con respecto al mes anterior. A pesar de esta mejora, en términos interanuales (es decir, comparando con el mismo mes del año anterior), el índice continúa acumulando una leve caída de -0,5%. En base a la nueva información es posible concluir que la Fortaleza del Sistema Financiero se vio afectada apenas marginalmente por la crisis financiera, y continúa mostrando signos claros de estabilidad. IFF CPA Ferrere (Ene 2007=100) 110,0 105,0 100,0 95,0 90,0 85,0 sep-09 may-09 sep-08 ene-09 may-08 sep-07 ene-08 may-07 sep-06 ene-07 may-06 sep-05 ene-06 may-05 sep-04 ene-05 may-04 ene-04 80,0 Evolución por variable y por Institución En noviembre de 2009, 7 de las 12 (59%) variables comprendidas en el IFF - CPA Ferrere presentaron variaciones positivas (incrementos de términos de fortaleza) respecto al mes anterior. La recuperación en el índice se debió principalmente a los incrementos en “Previsión de Créditos Morosos” y “Fondos Propios”. “Rentabilidad sobre Activo (RoA)” fue la variable que más incidió negativamente. De los 13 bancos incluidos en el análisis, 9 de ellos mostraron aumentos de su fortaleza en el mes de noviembre, determinando un Índice de Difusión por Banco cercano al 69%, siendo noviembre el mes en el cual más cantidad de bancos aumentaron su fortaleza desde febrero. 1 Calculado a partir de los datos publicados por el BCU el 14/12, correspondientes a noviembre de 2009. www.cpa.com.uy Posición del Sistema Financiero según Variable Calidad de la Cartera de Créditos 0% 90% 96% 98,4% 100% 85% 90% 93,2% 100% 125% 150% 5,0% 6,7% 9,2% 100% 1,20 1,35 2,04 > 4,00 1% 2% 90% 95% 95% 97% 97,3% Estabilidad de los Depósitos 0% Fondeo Estable en relación a Créditos 0% 236,9% > 400% Fondos Propios 0% Adecuación de Capital < 1,00 Rentabilidad sobre Activo (RoA) < -2% -0,2% > 3% Aversión al Riesgo Externo 0% 98,6% 100% Cobertura Cambiaria 0% 100% Previsión de Créditos Morosos 0 83,5 20 40 > 100 0,50 1,00 30% 50% 61,4% > 70% 1,1 1,3 1,55 > 2,00 Cobertura del FGDB 0 1,97 >3 Capacidad de Prestamista de Última Instancia 0% Adecuación de Capital (25% Inf.) < 1,00 Marcador indica posición del promedio del sistema. www.cpa.com.uy Instituciones Incluidas en el Análisis Banco Nación Argentina - Bandes - BBVA - BROU - Citi - Credit Uruguay - Discount Bank HSBC - Itaú - Lloyds TSB - Nuevo Banco Comercial - Santander - Surinvest Variables que componen el IFF CPA Ferrere Nombre Variable Conjunto Calidad de la Cartera de Créditos Activos / Pasivos Estabilidad de los Depósitos Activos / Pasivos Fondeo Estable en relación a Créditos Activos / Pasivos Fondos Propios Capital Previsión de Créditos Morosos Capital Adecuación del Capital Capital Adecuación del Capital (25% inferior) Capital Cobertura del FGDB Institucional Capacidad de Prestamista Institucional de Última Instancia Rentabilidad sobre Activo Rentabilidad y Riesgo Aversión al Riesgo Externo Rentabilidad y Riesgo Cobertura Cambiaria Rentabilidad y Riesgo Fuente Metodología Fundamentación Indicador de la calidad de la cartera de la instituciones de depósitos. Puede interpretarse de FMI 1 - Cred. Vencidos / Cred. Totales forma simultánea al indicador de grado de morosidad no prevista. Mayor volatilidad de los depósitos implica mayor incertidumbre sobre los fondos disponibles para ser CPA/Ferrere Obl. Estables / Obl. Totales prestados, por lo tanto refleja menor fortaleza del sistema Mide la proporción de activos no líquidos FMI / CPA/Ferrere Obl. Estables / Cred. Totales financiados con fondos volátiles. Funciona como indicador de la exposición al riesgo de liquidez. Medida referida a la financiación de activos con FMI / BCU Patrimonio Prom 12M / Activo Prom 12M fondos no propios. Indicador de la suficiencia del capital en el sector. Indicador de la capacidad del capital de los bancos FMI Patrimonio / (Cred. Morosos - Previsiones) para soportar los efectos de pérdidas relacionadas a la mora. RPN / RPNM individuales ponderado por la participación del Mide el grado de cumplimiento de el Requisito FMI / BCU patrimonio en el pat. total Patrimonial Neto Mínimo establecido por el BCU. Recoge la posible vulnerabilidad que puede generar CPA/Ferrere Primer Cuartil de los RPN /RPN individuales en el sistema la situación menos holgada de una Institución en particular. Mide la cantidad de "Instituciones Financieras Tipo" CPA/Ferrere Monto Cubierto por el FGDB / Obl. Promedio (de tamaño promedio) cubiertos por el Fondo de Garantía de Depósito Bancario. Pretende funcionar de indicador de la capacidad del CPA/Ferrere Activos de Reserva / Obl. ME BCU de funcionar como prestamista de última instancia en situaciones de presión. Recoge la Rentabilidad del Sistema en los últimos 12 CPA/Ferrere Res. 12 Meses Móviles / Activo Prom 13M meses, expresado como porcentaje sobre el total de activos del Sistema. Muestra la exposición del sistema financiero privado 1 - Créditos Vigentes a SNF No Residente / Créditos Vigentes CPA/Ferrere frente a la salud de otras economías, vía crédito a no Totales residentes. Exposición al riesgo cambiario de las instituciones de depósito. Muestra, dado un determinado nivel CPA/Ferrere 1 - VaR de confianza, la máxima pérdida posible derivada de cambios en las cotizaciones de las monedas. Responsable Bruno Gili Equipo Técnico Rafael Mantero (Economía y Finanzas) – Sven Schaffrath (Economía y Finanzas) - Marianela Tejera (Riesgo de Mercado) – Juan Voelker (Economía y Finanzas) Equipo de Apoyo Victoria Martínez – Juan Reyes – Guillermo Santos – Silvina Castelao www.cpa.com.uy