Ser Empleado pero también prestar servicios como

Anuncio

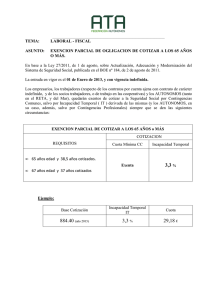

Ser Empleado pero también prestar servicios como Independiente Publicado: 13 de Enero de 2009 Ser Empleado pero también prestar servicios como Independiente, significa doble pago a Seguridad Social. Si bien el empleador de un trabajador debe tenerlo afiliado y cotizando mes a mes seguridad social, en el caso de que este trabajador de manera independiente también preste servicios como independiente, por este nuevo ingreso también debe cotizar a Seguridad social según las normas vigentes. Obligación de afiliarse a Salud y Pensiones los independientes Algunos trabajadores independientes consideran que no los pueden obligar a cotizar a salud y a pensiones, cuando las normas vigentes dicen lo contrario. En el artículo 3 de la Ley 797 de 2003, el cual modifica el artículo 15 de la Ley 100 1993, establece que: “…los afiliados obligatorios al Sistema General de Pensiones, todas las personas vinculadas mediante contrato de trabajo o como servidores públicos. Así mismo, las personas naturales que presten directamente servicios al Estado o a las entidades o empresas del sector privado, bajo la modalidad de contratos de prestación de servicios, o cualquier otra modalidad de servicios que adopten, los trabajadores independientes…”. De igual manera el artículo 26 del Decreto 806 de 1998 en concordancia con lo establecido en el artículo 157 de la Ley 100 de 1993, establece que debe afiliarse obligatoriamente a Salud las siguientes personas: a) Todas aquellas personas nacionales o extranjeras, residentes en Colombia, vinculadas mediante contrato de trabajo que se rija por las normas Colombianas. b) Los trabajadores independientes, los rentistas, los propietarios de empresas y en general todas las personas naturales residentes en el país, que no tengan vínculo contractual o reglamentario con un empleador. Deber de cotizar doble trabajador dependiente que también sea independiente Con base a las normas ya mencionadas, el artículo 5 de la Ley 797 de 2003 establece que en aquellos casos en los cuales el trabajador afiliado reciba salario de 2 o más empleadores o ingresos como trabajador independiente o por prestación de servicios como contratista en un mismo período de tiempo (el mismo mes de cotización), las cotizaciones correspondientes serán efectuadas en forma proporcional al salario o ingreso devengado de cada uno de ellos. Otras normas que obligan a cotizar doble a dependientes con ingresos adicionales como independientes Incluso antes de la Ley 797 de 2003, los Decretos 806 de 1998 y el Decreto 1406 de 1999, ya establecían la obligación de cotizar doble a los trabajadores que estuviesen cotizando como trabajadores dependientes, independientes, veamos: pero que también tengan ingresos como Artículo 65 del Decreto 806 de 1998: “…cuando el afiliado perciba salario o pensión de dos o más empleadores u ostente simultáneamente la calidad de asalariado e independiente, las cotizaciones correspondientes serán efectuadas en forma proporcional al salario, ingreso o pensión devengado de cada uno de ellos.” Artículo 29 del Decreto 1406 de 1999: “…los trabajadores que tengan un vínculo laboral o legal y reglamentario y que, además de su salario, perciban ingresos como trabajadores independientes, deberán autoliquidar y pagar el valor de sus respectivos aportes al Sistema General de Seguridad Social en Salud — SGSSS en lo relacionado con dichos ingresos. En conclusión podemos decir: 1. Los trabajadores independientes que también estén vinculados a una empresa como trabajadores dependientes no pueden argumentar que no deben cotizar también a seguridad social por lo que perciben como independiente. Esto, bajo el argumento sin fundamento de que ya cotizan en calidad de trabajadores dependientes, por lo que las normas son claras al obligar a cotizar a seguridad social por todos los ingresos que tengan, bien como dependientes, más los que tengan como independientes. 2. El ente público o privado que contrate los servicios del independiente, debe verificar (art. 23 Decreto 1703 de 2002) no sólo la afiliación al sistema de seguridad social en salud y pensión, sino que además debe verificar que ese independiente esté cotizando por los ingresos que reciba de ese contrato, indistinto que ese periodo de cotización ya esté cancelado por parte de un tercero que es en realidad empleador directo de ese trabajador que tiene las calidades de dependiente, pero también de independiente. 3. No obstante lo anterior, el contratista puede cotizar sobre el 40% del valor mensual que perciba del contrato de Prestación de Servicios, sin que ese 40% esté por debajo del valor de un salario mínimo mensual legal vigente.