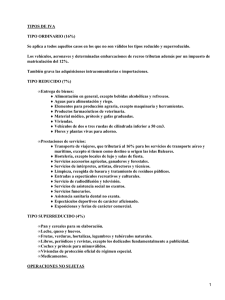

principales características del iva

Anuncio