TIPOS DE IVA TIPO ORDINARIO (16%)

Anuncio

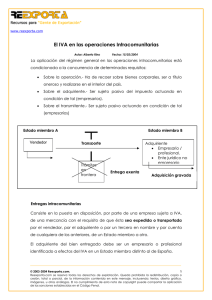

")

TIPOS DE IVA TIPO ORDINARIO (16%) Se aplica a todos aquellos casos en los que no son válidos los tipos reducido y superreducido. Los vehículos, aeronaves y determinadas embarcaciones de recreo tributan además por un impuesto de matriculación del 12%. También grava las adquisiciones intracomunitarias e importaciones. TIPO REDUCIDO (7%) • Entrega de bienes: ♦ Alimentación en general, excepto bebidas alcohólicas y refrescos. ♦ Aguas para alimentación y riego. ♦ Elementos para producción agraria, excepto maquinaria y herramientas. ♦ Productos farmacéuticos de veterinaria. ♦ Material médico, prótesis y gafas graduadas. ♦ Viviendas. ♦ Vehículos de dos o tres ruedas de cilindrada inferior a 50 cm3. ♦ Flores y plantas vivas para adorno. • Prestaciones de servicios: ♦ Transporte de viajeros, que tributará al 16% para los servicios de transporte aéreo y marítimo, excepto si tienen como destino u origen las islas Baleares. ♦ Hostelería, excepto locales de lujo y salas de fiesta. ♦ Servicios accesorios agrícolas, ganaderos y forestales. ♦ Servicios de intérpretes, artistas, directores y técnicos. ♦ Limpieza, recogida de basura y tratamiento de residuos públicos. ♦ Entradas a espectáculos recreativos y culturales. ♦ Servicio de radiodifusión y televisión. ♦ Servicios de asistencia social no exentos. ♦ Servicios funerarios. ♦ Asistencia sanitaria dental no exenta. ♦ Espectáculos deportivos de carácter aficionado. ♦ Exposiciones y ferias de carácter comercial. TIPO SUPERREDUCIDO (4%) • Pan y cereales para su elaboración. • Leche, queso y huevos. • Frutas, verduras, hortalizas, legumbres y tubérculos naturales. • Libros, periódicos y revistas, excepto los dedicados fundamentalmente a publicidad. • Coches y prótesis para minusválidos. • Viviendas de protección oficial de régimen especial. • Medicamentos. OPERACIONES NO SUJETAS 1 • Transmisión de la totalidad del patrimonio empresarial o profesional del sujeto pasivo a favor de un solo adquiriente, cuando éste continúe la actividad empresarial o profesional del que transmite. • Entrega de muestras o prestación de servicios de forma gratuita con el fin de promocionar artículos o actividades empresariales o profesionales. • Entregas de impresos u objetos de carácter publicitario sin valor comercial por sí mismos. • Servicios prestados por trabajadores asalariados a las empresas. • Servicios prestados a las cooperativas de trabajo asociado por los socios de las mismas y los prestados a las demás cooperativas por sus socios de trabajo. • Operaciones de autoconsumo de bienes o servicios, siempre que no se hubiese atribuido al sujeto pasivo el derecho a la deducción del IVA soportado en la adquisición de los bienes de dichas operaciones. • Entrega de bienes y prestación de servicios de los entes públicos cuando se efectúen sin contraprestación, o ésta sea de naturaleza tributaria. • Entregas de dinero como contraprestación a entregas de bienes o prestación de servicios, ya que estas entregas están sujetas al impuesto. OPERACIONES EXENTAS • Plenas: dan derecho a deducir el IVA soportado por la actividad aunque no repercutan el impuesto. ♦ Exportaciones. ♦ Entregas intracomunitarias. ♦ Entregas a Canarias, Ceuta y Melilla. ♦ Prestaciones de servicios (transporte, carga y descarga,...) relacionadas directamente con las operaciones anteriores. • Limitadas: no dan derecho a deducir el IVA soportado. ♦ Prestaciones de servicios sanitarios (hospitalización, odontólogos...) ♦ Enseñanza en general. ♦ Actividades deportivas. ♦ Servicios deportivos y culturales. ♦ Entidades sin fines de lucro. ♦ Loterías y apuestas organizadas por el Estado, las Comunidades Autónomas y la ONCE. ♦ Venta de terrenos rústicos. ♦ La segunda o posterior venta de edificaciones. ♦ El arrendamiento de viviendas y garajes. ♦ Las operaciones financieras (excepto la gestión de cobro, cajas de seguridad y la custodia de efectos). ♦ Las operaciones de seguros. ♦ Los servicios postales. ♦ Los derechos de autor. ♦ Efectos timbrados. ♦ Comisión cobrada por operaciones de compra de monedas y billetes de colección. IVA soportado o deducible el que pagamos al comprar un bien o servicio IVA repercutido o devengado el que cobramos al vender un bien o servicio. Bienes de inversión Aquellos que permanecen en la empresa por un periodo superior a un año y tienen un valor de adquisición superior a 3005 €. 2 ADQUISICIONES INTRACOMUNITARIAS • Entrega de bienes a particulares: Tributan normalmente por el tipo impositivo del país de origen. • Entrega de bienes a empresarios: Tributan por el tipo impositivo del país de destino. IMPORTACIONES Casi todas las adquisiciones realizadas a un país no comunitario están sujetas al IVA, independientemente de su fin. RECARGO DE EQUIVALENCIA Tipo impositivo Recargo 4% 0,5% 7% 1% 16% 4% Régimen especial de agricultura, ganadería y pesca Aplicar el 5% 3