Los Excedentes de Libre Disposición y los impuestos: claridad

Anuncio

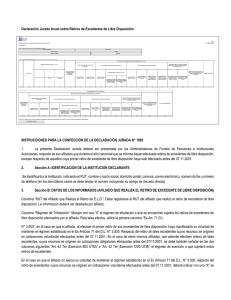

Boletín 2 / abril 2012 Los Excedentes de Libre Disposición y los impuestos: claridad antes de ahorrar o pensionarse Una de nuestras grandes motivaciones al pensionarnos es retirar recursos bajo la forma de Excedentes de Libre Disposición (ELD) exentos al impuesto a la renta. Ello representa un importante beneficio e incentivo dado que esos ahorros, normalmente, los hemos enterados rebajándolos de nuestra base imponible u obteniendo una bonificación estatal del 15% por ellos. ¿Qué son los ELD? Nuestra legislación previsional actual establece que si una persona ha realizado un ahorro previsional y logrado alcanzar un capital mayor a aquél requerido para financiar una pensión del 70% del promedio de sus remuneraciones imponibles de los últimos 10 años y mayor al 150% de la pensión mínima vigente, generará derechos a ELD. El monto de estos excedentes estará determinado al momento de pensionarse y compuesto por la diferencia entre el capital ahorrado -ya sea bajo la forma de un ahorro previsional obligatorio, APV o Cotización Voluntaria y/o Depósitos Convenidos- y el capital requerido. ¿Quién determinará el monto de mi Excedente? Será mi AFP quién determinará el derecho a retirar ELD cuando yo solicite ya sea una pensión de vejez por edad legal, vejez anticipada, o sea dictaminado por invalidez definitiva. También tendré derecho a ELD, si estando pensionado, lo solicito suscribiendo expresamente el formulario "Solicitud de Cálculo de Excedente de Libre Disposición". Si recibo una Pensión de Sobrevivencia, no tengo derecho a retirar el ELD Exención tributaria Cualquier ahorro dentro de la cuenta de capitalización individual puede determinar finalmente un ELD, pero no todos tienen derecho a una exención tributaria. Existen dos alternativas para gozar de ventajas tributarias al momento de retirar ELD: Recursos ahorrados antes del 06/11/2001 Si realizamos retiros de ELD con cargo a recursos que mantenemos en nuestra Cuenta de Capitalización individual por concepto de Cotizaciones Voluntarias o APV enterados hasta el 06/11/2001, podremos optar por el régimen tributario establecido en el Art. 71 del DL. 3.500 de 1980, vigente a la fecha de publicación de la Ley 19.768. ¿Cuál es ese régimen tributario? Pagar un impuesto único respecto del Excedente retirado, cuya tasa se calculará al momento en que nos acojamos a pensión, aplicando la tabla fijada para el Impuesto Global Complementario, al diez por ciento del monto total que pueda ser objeto de retiro, sin que dichos retiros se adicionen a otras rentas que tengamos en nuestra declaración y pago de cualquier otro impuesto. Al optar por este régimen tributario, sólo la parte del retiro de ELD correspondiente a las cotizaciones voluntarias o APV estatá afecto a este beneficio tributario. El resto de los ahorros, no gozarán de ninguna ventaja tributaria y, los depósitos convenidos enterados al 06/11/2001, no podrán ser retirados como ELD Recursos enterados después del 06/11/2001 Si no registrábamos cotizaciones voluntarias o APV en nuestra Cuenta de Capitalización Individual a la fecha de publicación de la Ley (06/11/2001), y retiramos ELD, éstos estarán afectos al Impuesto Global Complementario, debiendo sumarse a la renta anual en la declaración anual de impuesto. Podremos retirar libre de impuesto hasta un máximo anual equivalente a 200 unidades tributarias mensuales durante 6 años, u 800 UTM de una sola vez. Esta exención aplica sólo a retiros provenientes de ahorros obligatorios o cotizaciones voluntarias (o APV) que tengan al menos 48 meses de antigüedad. Los Excedentes generados por Depósitos Convenidos enterados con posterioridad al 06/11/2001, podrán ser retirados como excedente pero no se les aplicará exención tributaria alguna. Es preciso aclarar que en el año que se retiren los Excedentes, si tenemos algún tipo de ingresos provenientes de retiros dividendos de S.A, rentas presuntas por ejemplo de bienes raíces, minería, explotación de vehículos, honorarios, remuneraciones de Directorio y otras, .que se declaran en la línea 1 a 7 del Formulario N° 22 (Declaración de Renta, SII), el Excedente retirado, si bien será finalmente renta exenta, incrementará la tasa marginal de impuestos que afectará a nuestras otras rentas. ACTIVA SA La concepción 322, of. 904 Providencia - F: 8405446 www.activaprevision.com