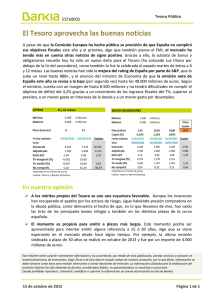

El mercado de deuda pública en España

Anuncio

INDICE • La crisis de deuda soberana • Participantes del Mercado de Deuda Pública • Mercado Primario • Mercado Secundario • Programa de financiación del Tesoro Público 1 La crisis de deuda soberana en España 2 Los programas de asistencia financiera GRECIA 5/2010: Greek Loan Facility (80.000 millones de euros) + FMI (30.000 millones de euros). 7/2012: Ampliación de plazo de la deuda de 7 a 15 años y tipo de interés al 3,5%. Nuevo préstamo de 109.000 millones de euros y Private Sector Involvement. Posible línea de crédito preventiva. IRLANDA 11/2010: Programa de ajuste macroeconómico completo (85.000 millones de euros). Volvió a los mercados en enero de 2013. Finalizado en 12/2013. PORTUGAL 4/2011: Programa de ajuste macroeconómico completo (78.000 millones de euros). Volvió a los mercados en enero de 2013. Finalizado en 5/2014. CHIPRE 4/2013: Pograma de ajuste macroeconómico completo (10.000 millones de euros). Finalizará en 2016. 3 Las medidas adoptadas por el BCE MEDIDAS DE TIPO CONVENCIONAL Tipo oficial de refinanciación: 0,05%. Facilidad marginal de depósito: -0,2%. Facilidad marginal de crédito: 0,3%. MEDIDAS DE TIPO NO CONVENCIONAL No directamente relacionadas con la deuda pública: CBPP1,2 y 3, TLTRO y ABSPP1. Con impacto directo sobre la deuda pública: l SMP: Desde 5/2010 hasta 8/2011. l LTROs: 2 rondas a 3 años. Dio lugar al carry trade. l OMT: 9/2012. 4 Participantes: El Tesoro Público Función en el Mercado de Deuda Pública: cubrir las necesidades de financiación del Estado al menor coste posible, manteniendo un nivel de riesgo limitado. Para cumplir ese objetivo el Tesoro: - Decide la estrategia de financiación, partiendo de la necesidad de endeudamiento anual y atendiendo a las previsiones de tesorería. - Decide los instrumentos, en concreto en que se materializará la emisión. - Elabora y hace público el calendario de subastas anuales. - Resuelve las subastas - Relaciones con inversores institucionales y comunicación con inversores minoristas 5 Participantes: Banco de España El Banco de España es una entidad de derecho público, con personalidad jurídica propia y plena capacidad pública y privada, que actúa con autonomía respecto de la Administración del Estado. Tiene la consideración de organismo rector del Mercado de Deuda Pública en Anotaciones. Sus funciones relacionadas con el mercado de Deuda Pública son las siguientes: ü Es el agente financiero de la Deuda Pública. ü Presta el servicio de tesorería de la Deuda Pública. ü Supervisa el funcionamiento y transparencia del Mercado de Deuda Pública. ü Establece las normas que rigen las transacciones realizadas entre los miembros del mercado y junto al Tesoro, determina las regulaciones específicas que afectan a dichas entidades y se encarga de evaluar su actividad. ü Desde 1990, realiza funciones de entidad gestora para las personas físicas o jurídicas residentes que deseen mantener sus tenencias de deuda en una cuenta de valores en el propio Banco de España (las Cuentas Directas). 6 Participantes: Iberclear La Sociedad de Gestión de los Sistemas de Registro, Compensación y Liquidación de Valores, S.A. – cuyo nombre comercial es IBERCLEAR- es el Depositario Central de Valores Español. Se atribuyen a IBERCLEAR las siguientes funciones: a) Llevar el registro contable correspondiente a los valores representados por medio de anotaciones en cuenta. b) Gestionar la liquidación y, en su caso, la compensación de valores y efectivo derivada de operaciones realizadas sobre valores. c) Prestar servicios técnicos y operativos directamente relacionados con los de registro, compensación y liquidación de valores 7 Participantes: Miembros del mercado Son aquellas entidades facultadas para realizar operaciones de compra-venta de valores en el mercado de Deuda Pública en Anotaciones. Podrán acceder a esta condición, además del Banco de España, las entidades que cumplan una serie de requisitos (recogidos en el artículo 47 de la Ley 47/2007, de 19 de diciembre, que modifica la Ley 24/1988 del Mercado de Valores) Tres categorías: - Entidades Titulares de Cuenta solo a nombre propio. - Entidades Gestoras: además de ser titulares de Cuenta a nombre propio llevan el registro de los valores de quienes no son titulares de cuenta a nombre propio en el Mercado de Deuda Pública en Anotaciones y mantendrán en Iberclear una cuenta global que constituirá en todo momento la contrapartida exacta de aquellas cuentas, denominadas cuentas de terceros. - Agencias de valores 8 Participantes: Creadores del Mercado de Deuda Pública Función: favorecer la liquidez del mercado y cooperar con el Tesoro en la colocación y difusión interior y exterior de la Deuda del Estado. Composición: El grupo de Creadores de mercado fue creado en los años 80. Desde entonces su composición ha ido variando, sobre todo debido a la internacionalización. Actualmente hay dos grupos: ü Los Creadores de mercado de Bonos y Obligaciones: 23 entidades. ü Los Creadores de mercado de Letras: 22 entidades. Más del 50% de las entidades son internacionales. Requisitos: ü Entidad gestora en mercado de Deuda Pública en Anotaciones. ü Dotación de recursos técnicos y humanos, así como condiciones económicas y jurídicas para ser miembros con facultades plenas en plataformas electrónicas de negociación. üActuar durante mínimo un mes demostrando su compromiso con mercado español de Deuda Pública. 9 Participantes: Creadores de Mercado de Deuda Pública Obligaciones de los Creadores de Mercado (de Bonos, Obligaciones y Letras): 1. Participar en las subastas del Tesoro: ü Bonos y Obligaciones: Importe: 3% de la cantidad adjudicada. Precio: dentro de determinado margen. ü Letras: Importe: 3% de la cantidad adjudicada. Rentabilidad: dentro de determinado margen. 2. Cotizar en firme las referencias con un diferencial bid/ask dado, un volumen y tiempo mínimos 3. Aportar la información que el Tesoro pueda solicitar sobre el Mercado de Deuda en general y la actividad del Creador en particular. 4. Asegurar el buen funcionamiento del mercado respetando obligaciones operativas y evitando acciones que puedan perjudicar al mercado. 10 Participantes: Creadores de Mercado de Deuda Pública Derechos de los Creadores de Mercado (de Bonos, Obligaciones y Letras): 1. Participación en subastas del Tesoro en condiciones más favorables. 2. Acceso exclusivo a segundas vueltas de las subastas. 3. Segregación y reconstitución de valores (sólo los Creadores de Bonos y Obligaciones). 4. Otras operaciones de gestión de Deuda: emisiones sindicadas en euros o divisas, permutas financieras. (sólo los Creadores de Bonos y Obligaciones). 5. Recepción de información acerca de la política de financiación del Tesoro. 6. Participación en la fijación de objetivos de emisión a medio/largo plazo. 7. Representación en la Comisión Asesora del mercado de Deuda Pública. 11 Instrumentos de Emisión § Bonos y Obligaciones del Estado: § Letras del Tesoro: Instrumentos a descuento RECIBE Instrumentos con cupón fijo Recibe cupones fijos ……. C 4 C1 100 RECIBE 100 D = 5 años PAGA d=365 PAGA 98,614 C i+ 100 Capitalización simple P= P 100 ( 1 + i * d / 360) P= ( 1 + r) i Si C=R ; P=100 Si C>R; P>100 i = 1,418 Si C<R; P<100 12 Subastas: Reglas Generales • Participantes: ü ü ü Los Minoristas (el público en general) Creadores de Mercado. Miembros de mercado. • Pujas: ü Pujas competitivas: una cantidad a un precio determinado. ü Pujas no competitivas: sólo una determinada cantidad (que le será adjudicada al precio medio ponderado). Las pujas se tiene que presentar: ü Dos días antes de la subasta: Los que no son Miembros de Mercado. ü El mismo día: Los Miembros de Mercado. • La Subasta se convoca mediante Resolución y se resuelve mediante Comisión formada por los representantes del Banco de España y la Secretaría General del Tesoro. 13 Calendario de subastas de 2014 14 Subastas: Esquema Básico Paso I: PUJAS Convocada por Resolución Paso II: Paso III: RESOLUCIÓN (10:30am del día de subasta) ADJUDICACIÓN y Segunda Vuelta Comisión: 2 rep Tesoro, 2 rep BdE, Interventor • Distribución : Anuncio de emisión §Viernes antes: referencias §Lunes antes: volúmenes • Tipo medio vs Tipo Marginal ü D+2 para Letras • La peticiones no competitivas se adjudicarán al precio medio ponderado ü D+3 para B & O 15 Sindicaciones: Características Generales Hay dos formas básicas de sindicación: • Aseguramiento puro (underwriting): se asegura la colocación del papel a un precio determinado pero no existen garantías sobre su distribución. • “Bookbuilding”: la venta es anterior a la emisión. Se construye un libro de órdenes donde se van incluyendo las peticiones presentadas por los inversores dentro del rango de precio al que se ha anunciado la previsible colocación de la emisión. Lo normal es que el libro se construya electrónicamente. El emisor tiene información real sobre los inversores. Los bookrunners realizan sobre todo funciones de venta. 16 Sindicaciones: Características Generales Las razones que explican el creciente uso de la sindicación: ü Competencia entre Tesoros: sindicaciones logran captar la atención de mercado y conllevan una importante labor de marketing. ü Liquidez: permiten alcanzar un elevado volumen en circulación desde el primer momento y facilitar la admisión a cotización de las nuevas referencias en las plataformas electrónicas desde el lanzamiento (estandarización del volumen mínimo en 5 millardos de euros). ü Buen comportamiento posterior en el secundario: mediante una colocación diversificada entre las denominadas “cuentas reales”. ü Control: permiten a los soberanos un mayor control sobre la distribución de las referencias y un acceso directo al inversor final. Mitiga la intermediación de las subastas en las que el papel se distribuye en dos escalones: TesoroCreadores de Mercado y Creadores-inversores finales. Como desventajas de la sindicación: ü ü Comisiones a los Bancos que aseguran la transacción. Dependencia de los Bancos. 17 Mercado secundario- 3 Ámbitos de Negociación Titulares de Cuenta Plataformas Electrónicas Mejores precios 1er Escalón Cotización en firme Creadores de Mercado Entre Titulares de Cuenta en el Mercado de Deuda Pública en Anotaciones: 1er Escalón: • • Plataformas electrónicas: Senaf, EuroMTS etc Mercado Ciego 2º Escalón: Brokers Terceros Otros Miembros del Mercado • • Intercambio con Terceros • 2º Escalón Directamente o vía Broker (normalmente por teléfono) Contrapartidas conocidas No titulares de cuenta en el mercado de Deuda Pública en Anotaciones 18 Mercado secundario - Tipos de operativa l Operativa simple (a vencimiento) l Una sola operación de compra/venta, transmitiendo todos los derechos incorporados l Al contado (< 5 días) o a plazo (> 5 días) l Operativa doble l Propietario del valor vende a un comprador, pactando una recompra de el mismo valor a precio y fecha acordados antes del vencimiento. l Operaciones Simultáneas: l El comprador dispone plenamente del activo y puede realizar transacciones hasta la fecha de vencimiento. En la fecha de retroventa, devuelve un activo de similares características. l Transacciones entre titulares de cuenta. l Operaciones en Repo: l Más restrictivo: el comprador sólo puede hacer transacciones con el activo hasta la fecha acordada de retroventa. No hay riesgo de que el comprador no devuelva el activo. l Transacciones con terceros, al no haber riesgo. 19 Programa de Financiación del Tesoro en 2014 Coste y Vida Media de la Deuda del Estado Source: Secretaría General del Tesoro y Política Financiera. Source: Secretaría General del Tesoro y Política Financiera. 21 Cambios en la base inversora Source: Secretaría General del Tesoro y Política Financiera. * A 28 de febrero de 2013. 22 Base inversora Gestión de Vencimientos y Tesorería 24 Gestión de Vencimientos y Tesorería 25 Otros emisores en España. • • • • Su deuda está equiparada a la deuda del Estado (art, 14 LOFCA). Reconocidos para el descuento en el Banco Central Europeo. ICO, FADE, FROB emiten con aval del Estado. Otros emisores: RENFE, RTVE, SEPI. El mercado de deuda pública en España Jornada sobre el desarrollo de mercados de renta fija y el financiamiento de las pymes en Iberoamérica Judith Arnal Martínez Consejera Técnica de Legislación y Política Financiera Secretaría General del Tesoro y Política Financiera Ministerio de Economía y Competitividad La Antigua, Guatemala, 26 de noviembre de 2013 27