8 TRANSFORMADAS DE LAPLACE

Anuncio

8 TRANSFORMADAS DE LAPLACE

8

TRANSFORMADAS DE LAPLACE.........................................289

8.1 INTRODUCCIÓN. ...............................................................291

8.2 DEFINICIONES ...................................................................292

8.3 TRANSFORMADAS DE LAPLACE DE FUNCIONES

SENCILLAS ...................................................................................294

8.3.1 TRANSFORMADA DE LA FUNCIÓN IMPULSO: ....294

8.3.2 TRANSFORMADA DE LA FUNCIÓN PASO: ...........295

8.3.3 TRANSFORMADA DE LA FUNCIÓN RAMPA: .......296

8.3.4 TRANSFORMADA DE LA INTEGRAL DE UNA

FUNCIÓN: ..................................................................................298

8.3.5 TRANSFORMADA DE LA DERIVADA DE UNA

FUNCIÓN: ..................................................................................301

8.4 VALOR INICIAL Y FINAL DE f (t) DEDUCIDOS DE F(s).

302

8.4.1 VALOR INICIAL...........................................................302

8.4.2 VALOR FINAL: ............................................................303

8.4.3 RESUMEN.....................................................................304

8.5 APLICACIÓN DE LAS TRANSFORMADAS A LOS

CIRCUITOS ELÉCTRICOS. .........................................................304

8.5.1 TRANSFORMANDO LAS ECUACIONES

DIFERENCIALES. .....................................................................304

8.5.2 EXPRESANDO LOS CIRCUITOS EN EL DOMINIO DE

s:

306

8.6 MÉTODOS PARA HALLAR UNA

ANTITRANSFORMADA..............................................................309

8.6.1 TRANSFORMADA DE LA FUNCIÓN EXPONENCIAL:

311

8.6.2 TRANSFORMADA DE UNA FUNCIÓN

DESPLAZADA EN EL TIEMPO. ..............................................312

8.6.3 TRANSFORMADA DE g(x) f (t) DONDE X ES

INDEPENDIENTE DE t. ............................................................315

at

8.6.4 TRANSFORMADA DE e f (t ) :.................................315

8.6.5

8.6.6

TRANSFORMADA DE LA FUNCIÓN SENO:...........315

TRANSFORMADA DE LA FUNCIÓN COSENO: .....317

289

8.6.7

TRANSFORMADA DE UNA FUNCIÓN PERIÓDICA:

317

8.7 FRACCIONES PARCIALES:..............................................319

8.7.1 V (t) = 0..........................................................................320

8.7.2 CONSIDEREMOS EL CASO EN EL CUAL

V ( t ) = u−1 ( t ) × t (FUNCIÓN RAMPA): ....................................321

8.7.3 CASO ANTERIOR PERO CON S1 = S2 (o sea que las

dos raíces son iguales) .................................................................322

8.8 EJEMPLOS...........................................................................323

8.8.1.1 EJEMPLO 1.............................................................323

290

8.1 INTRODUCCIÓN.

Existen muchos métodos para resolver las ecuaciones

diferenciales de los circuitos, y es posible que algunos de ellos

se acomoden mejor que otros a ciertos análisis ó a ciertas

mentalidades. Pero el método de las transformadas de

Laplace tiene unas ventajas tan evidentes, y se basa en

fundamentos matemáticos tan importantes e interesantes,

que es el que usualmente se escoge como método para el

análisis y solución de esas ecuaciones. Algunas de las

ventajas de este método son:

1. Operacionalmente es sencillo de aplicar, proporciona tanto

la solución natural como la forzada, y ayuda a encontrar y

emplear correctamente los valores iniciales y finales

(condiciones límites) de las soluciones.

2. Se basa en la serie de Fourier y en su transformada, que

son

imprescindibles en el llamado “análisis del dominio

de la frecuencia” y en el “análisis fasorial”, los cuales se

emplean en los circuitos de corriente alterna, tanto en el

campo de las altas potencias como en el de las

comunicaciones y el control.

3. Proporciona la misma “ecuación característica” ó “auxiliar”

que usan otros métodos de solución de ecuaciones

diferenciales. De modo que los análisis logrados a partir de

estos métodos pueden repetirse fácilmente empleando las

transformadas.

Por las ventajas anteriores, y otras no mencionadas pero casi

tan importantes, estudiaremos las transformadas de Laplace

con cierto detenimiento.

291

Pero dejamos para otros capítulos la fundamentación

matemática, concentrándonos por ahora sólo en la parte

operativa, es decir, comenzaremos a estudiar la transformada

de Laplace como una simple herramienta para resolver

circuitos eléctricos.

8.2 DEFINICIONES

Llamaremos “variable

designado por s:

s = α + jw

compleja”

al

número

complejo

(8.2.1)

Cuyas unidades son radianes / segundo

Esta variable compleja se usa para lograr ondas senoidales

amortiguadas a partir de la ecuación de Euler:

*

f (t ) = Ae + St + Be + S t

Donde

s* = α − jw ,

Es decir, el “conjugado” de S.

Reemplazando

s = α + jw y s* = α − jw

considerando α como negativa ( α < 0 ):

f (t ) = Ae(α + jw )t + Be(α − jw ) t

Con A = B :

Pero como:

Tendremos:

(

f (t ) = Aeαt e jwt + e − jwt

e ± jθ = cosθ ± j senθ

f (t ) = Aeαt 2 cos( wt )

292

)

en

f (t), y

La gráfica para f (t) se da en la figura 8.2.1. Obsérvese como

la “envolvente” de esa función (líneas punteadas) es Ae α t .

Entonces α se asocia a una “constante de amortiguamiento”,

mientras w se asocia a la “frecuencia angular de onda”

senoidal. Para obtener esa f (t), tuvimos que sumar dos

funciones de la forma Ae S t :

f ( t ) = Ae S 1t

+ A e + S 2t

=

Ae S t

S 1 = − α − jwt

S 2 = − α + jwt

S = S1 , S 2

Para lograr otras f(t), debemos sumar más funciones de la

forma Ae S t . Como lo propuso Laplace, cualquier f (t),

“físicamente realizable”, se puede expresar como una integral

(entendida como una suma de infinitesimales) que suma

infinitas funciones de ese tipo, con una amplitud, A,

infinitamente pequeña.

Figura 8.2.1 Definiciones.

α 1 + j∞

F ( s)e St ds

f (t ) =

2πj

α 1 − j∞

La función F(s) que nos da la forma de las amplitudes

infinitesimales es:

F(s) =

[ f (t )] =

∞

0−

293

f (t )e − St dt

α1 es un valor que permite evaluar la primera integral y sólo

requiere ser mayor que cierto valor límite. Evidentemente, la

anterior no es ninguna explicación de la transformada de

Laplace, y sólo pretende dar una pista de los conceptos

fundamentales. La transformada de Laplace reemplaza una f

(t) por una suma “infinita” (integral) de pequeñísimas

funciones senoidales amortiguadas que resultan de sumar las

F ( s) eSt ds

funciones complejas

, funciones complejas que son

2πj

función en la variable compleja s. Todo lo anterior sólo se

comprende cuando se estudia con detenimiento la relación de

la transformada de Laplace con la serie de Fourier. Pero

como no es conveniente introducir esos temas ahora, pasemos

a utilizar las transformadas, lo cual, al menos, nos permite

comprender “como trabajan” esas transformadas.

8.3 TRANSFORMADAS DE LAPLACE DE

FUNCIONES SENCILLAS

8.3.1 TRANSFORMADA DE LA FUNCIÓN IMPULSO:

[ u (t )] =

F ( s) =

o

0

+

F ( s) =

0−

∞

0−

uo (t )e − St dt

∞

uo (t )e − St dt + uo (t )e − St dt

0+

Después de dividir el intervalo de integración entre 0- a 0+ y

de 0+ a ∞, observemos :

→ uo (t ) es cero para 0+ < t < ∞

→ e S t = e S × 0 = 1 , para 0− < t < 0+.

Con estas observaciones, la integral queda:

0+

F ( s) = e

−S×0

0

−

∞

uo (t ) dt + 0 × e − St dt = 1

0+

294

O sea que la primera integral se reduce al área de la función

impulso, que es la unidad, y la segunda integral se anula

completamente. Se obtiene el primer resultado sorprendente:

la función impulso tiene como transformada de Laplace a 1.

En la figura 8.3.1.1 repetimos la gráfica de la función

impulso, sobre todo para que el concepto de su “área” quede

seguro.

Figura 8.3.1.1 Transformada de la función impulso.

8.3.2 TRANSFORMADA DE LA FUNCIÓN PASO:

Aplicamos la definición de transformada, ver figura 8.3.2.1

Figura 8.3.2.1 Transformada de la función paso.

[u

F ( s) =

−1

0

]

∞

(t ) =

+

0−

u−1 ( t ) e− St dt

∞

u−1 (t )e − St dt + 1 × e − St dt

F ( s) =

0−

0+

295

Figura 8.3.2.2 Transformada de la función paso.

Obsérvese como dividimos la integral en dos partes, tratando

de seguir los mismos esquemas del caso del impulso. Ahora,

observemos:

En el intervalo 0

como en el impulso.

+

< t < ∞ , la función vale 1 y no 0,

En el intervalo 0 − < t < 0 +, e − St vale e − St = 1, como

en el impulso, pero ahora el área bajo la función es nula (ver

figura 8.3.2.2).

F ( s) = e

− S ×0

∴ F ( s) =

0+

∞

e − St

u−1 (t )e dt + 1 × e dt 0 =

−s

0−

0+

(

− St

∞

− St

0+

)

1 − S∞

1

e − e − S ×0 =

−s

s

El resultado anterior no es tan evidente como parece. Todo

depende de que e − S ∞ tenga como límite a cero. Como

s = α + jw , este límite será verdadero siempre y cuando α sea

mayor que cero (α > 0). Ahora, α es un “parámetro” de libre

escogencia, y lo podemos escoger mayor a cero para lograr el

resultado apetecido.

8.3.3 TRANSFORMADA DE LA FUNCIÓN RAMPA:

Ver figura 8.3.3.1.

296

Figura 8.3.3.1 Transformada de la función rampa.

[u

F (s) =

−2

∞

]

(t ) =

0−

u− 2 ( t ) e− St dt

∞

∴ F ( s) = te − St dt

0−

La sencillez de esta función evita que la integral se tenga que

dividir en varios integrales, pero ahora la integral debe

hacerse por “partes.

v = t

d u = e − St d t

e − St

− s

d (uv) = vdu + udv

dv = dt

u =

d (uv) = vdu + udv

Y como:

te − St dt = vdu = d ( vu ) − udv

= uv − udv

te

∞

− St

∴ te

0−

te − St

e − St

dt =

−

dt

−s

−s

− St

te − St

e − St

dt =

−

−s

(− s ) 2

− S∞

∞e

=

−s

−

e

297

− S∞

s2

∞

0−

0e − S ×0 e − S ×0

−

+ 2

−s

s

El primer término no tiene un límite evidente, y debemos

recurrir a la regla de L´Hopital:

d

(t)

1

t

dt

= Lim St = 0

Lim

St = Lim d

se

t →∞ e

t →∞

t →∞

(

eSt )

dt

Los demás términos si tienen límites evidentes, siendo el

resultado final:

F ( s) =

[u −2 (t )] = 12

s

8.3.4 TRANSFORMADA DE LA INTEGRAL DE UNA

FUNCIÓN:

Sea:

t

−1

f (t ) =

f (t )dt

−∞

Hallemos

[f

−1

(t )] conocida F ( s ) =

[f

−1

(t )] =

[ f (t )] = F ( s)

:

∞

f

−1

( t ) e − St dt

0−

Aprovechemos el método de la integral por partes que

acabamos de ver en el numeral anterior:

v = f −1 (t )

d u = e − St d t

d v = f (t )d t

[f

−1

]

(t ) = vdu = uv − udv =

[f

−1

]

∞

f −1 (t )e − st dt

0−

− st t = ∞

e

(t ) = f (t )

−s

−1

e − St

− s

u =

298

t =0−

∞

e − st

−

f (t )dt

−s

0−

∞

1

f ( t ) e − st dt

Ahora consideremos el último término:

s 0−

[ f (t )] =

Y reconocemos que: F ( s ) =

∞

f ( t ) e − St d t

0−

De modo que:

[f

[f

−1

]

(t ) =

−1

(t )] =

f

−1

f

(∞ )e

−s

−1

( t ) e − St

−s

−S ∞

−

f

t=∞

+

t =0−

−1

F ( s)

s

(0 − )e − S ×0

F (s)

+

−s

s

El primer término del resultado tiene un límite no evidente,

pues su límite depende de e − S t → 0

y de

f −1 ( ∞ ) → ?

. O sea, que tenemos un producto cuyo primer factor tiende a

cero, pero cuyo segundo factor desconocemos en su límite,

pues depende de la función específica de que se trate. Por

ejemplo, una función como

f −1 (t ) = et × t , tendría el

inconveniente de que el límite del término mencionado sería

infinito. Afortunadamente, podemos alegar que en circuitos

las funciones deben ser “físicamente realizables”, y esta

restricción nos permite desechar estas funciones ó

modificarlas para que el límite de ese término de un

resultado siempre nulo. Aceptando, entonces, la nulidad de

ese término:

F ( s) f −1 (0− )

−1

[ f (t )] = s + s

Vemos como empiezan a aparecer, en la aplicación de las

transformadas,

los

valores

iniciales

explícitamente

−1

expresados en las ecuaciones. En efecto, f ( 0− ) es sólo el

valor de la función f −1 ( t ) evaluada en t = 0-. Esta referencia

explícita a los valores iniciales la señalábamos como una

299

importante ventaja de las transformadas frente a otros

métodos de solución de ecuaciones diferenciales.

Apliquemos este resultado a algunos casos simples ilustrados

en la figura 8.3.4.1.

Figura 8.3.4.1 Transformada de la integral de una función.

∞

u − 2 (t ) = u −1 (t ) t = u −1 (t ) dt

=

(integral de la función paso )

0

Entonces, por el teorema de la transformada de un integral:

∴

[u

−2

[u −1 (t )] + u −2 (t )

]

(t ) =

s

Pero:

[

]

u−1 (t ) =

1

s

∴

s

t =0 −

y:

u − 2 (t )

u (0 − )

= −2

=0

s t =0 −

s

[u

(t ) =

−2

300

]

1

s2

t

t

t2

u− 3 (t ) = u− 2 (t ) dt = tdt = = (Integral de la función rampa.)

2

0

0

[u

∴

−3

[u −2 (t )] + u −3 (t )

]

(t ) =

[

∴

s

1 0

u− 3 (t ) = 3 +

s

s

s

]

t2

1

= 3

2

s

∴

t

t

u− 4 (t ) = u− 3 (t )dt =

0

[u

−4

[u −3 (t )] + u −4 (0)

]

(t ) =

s

s

3

t

1 0

= 4 +

3× 2

s

s

∴

∴

Continuando el

importantísima:

t2

t3

dt =

2

3× 2

0

proceso,

t3

1

= 4

s

3× 2

llegamos

a

una

conclusión

tn

1

= n +1

n!

s

8.3.5 TRANSFORMADA DE LA DERIVADA DE UNA

FUNCIÓN:

Acabamos de ver:

[ f −1 ( t ) ] =

∴

[ f (t )] +

F ( s) f −1 (0− )

+

=

s

s

[f

[ f (t )] = s

Pero:

301

f

s

−1

]

(t ) − f

−1

(0 − )

−1

(0 − )

s

f (t ) =

d −1

f (t )

dt

De donde:

[f

d −1

f (t ) = s

dt

Llamando f

−1

(t ) = g (t )

d

g (t ) = s

dt

−1

]

(t ) − f

−1

(0 − )

[g (t )] − g (0 − )

Acá también se pregunta explícitamente por el valor inicial

de la función. Al aplicar las transformadas a las ecuaciones

integro diferenciales, encontraremos que nos piden

información sobre los valores iniciales que se requieren en la

solución completa sin que tengamos que analizar cuales se

necesitan, como en otros métodos.

Pero todavía hay más información sobre esos valores, como se

muestra en el numeral siguiente.

8.4 VALOR INICIAL Y FINAL DE f (t) DEDUCIDOS

DE F(s).

8.4.1 VALOR INICIAL

Veamos la última ecuación dada, haciendo g (t ) = f (t ) :

d

f (t ) = s

dt

[ f (t )] − f (0 ) = sF ( s) − f (0 ) =

−

Pues recuérdese que:

[ f (t )] =

−

∞

f (t ) e − St dt = F ( s)

0

−

De donde:

302

∞

d

[ f (t )]e −St dt

dt

0−

∞

0−

d

f (t ) e − St dt = sF ( s ) − f (0 − )

dt

Tomemos ahora el límite s → ∞ , en ambos miembros:

Lim

S →∞

∞

0−

d

f (t ) e − St dt =

dt

Lim (sF ( s) − f (0 ))

−

S →∞

Como s y t son variables independientes

∞

d

f (t ) Lim e − St dt = Lim{sF ( s)} − f (0− )

dt

S →∞

S →∞

0−

Pero:

Lime = 0

∴ 0 = Lim{sF ( s)} − f (0 )

∴ Lim{sF ( s)} = f (0 )

− St

S →∞

−

S →∞

−

S →∞

De modo que la transformada nos dará una pista para la

determinación de los valores iniciales de las funciones.

8.4.2 VALOR FINAL:

En lugar de tomar el límite s → ∞ , tomemos el límite

s→0 :

∞

d

f ( t ) e − S t d t = L im ( s F ( s ) − f ( 0 − ) )

LS →im

d

t

0 0−

S→0

Como s y t son independientes:

∞

d

f ( t ) Lim e − St dt =

dt

S→0

0−

Pero:

303

Lim {sF ( s )} −

S→0

f (0− )

L im e

− St

S→0

∞

0−

= 1

∞

d

∞

f (t ) dt = d ( f (t )) = f (t ) 0 − =

dt

0−

∞

−

S →0

Lim{sF ( s)} − f (0

f (∞) = Lim {sF ( s )}

∴ f ( t ) 0 − = f ( ∞ ) − f ( 0− ) =

∴

Lim{sF ( s)} − f (0 )

S →0

−

)

s→0

∴ f (∞) =

Lim f (t ) = Lim {sF ( s)}

t →∞

Recuérdese que f (∞) =

S →0

Lim f (t )

t →∞

8.4.3 RESUMEN

Es bueno percatarse de la “simetría” que hay en estos

dos últimos resultados:

−)

Lim f (t ) = = f (o = Lim {sF ( s)}

t →0 − −

Lim f (t ) =

S →∞

=

f (∞ ) =

t →∞

Lim {sF (s)}

S →0

8.5 APLICACIÓN DE LAS TRANSFORMADAS A

LOS CIRCUITOS ELÉCTRICOS.

8.5.1 TRANSFORMANDO LAS ECUACIONES

DIFERENCIALES.

En este caso se plantean las ecuaciones diferenciales en la

forma normal y se aplican las transformadas a estas

ecuaciones. Veamos un ejemplo sencillo. Para el circuito de la

figura 8.5.1.1, la ecuación de malla es:

t

di 1

V = iR + L +

idt

dt C − ∞

Ecuación que podemos escribir:

304

t

di 1

iR + L +

idt − V = 0

dt C − ∞

Aplicando la definición de la transformada:

∞

t

di 1

iR + L +

idt − V e − St dt = 0

dt C − ∞

0

Llamando:

I(s) =

[V (t )] , i

[i(t )] , V(s) =

0−

−1

−

(0 ) =

i(t ) dt

−∞

Y recordando la transformada de la derivada de una función

y la transformada de la integral de una función:

1 I (s) i −1 (0− )

RI (s) + L{ sI (s) − i (0− )} +

+

− V (s) = 0

C s

s

Obtenemos una ecuación algebraica de la cual podemos

despejar I(s):

i −1 (0− )

V (s) + Li (0− ) −

Cs

I (s) =

1

R + Ls +

Cs

Para obtener i (t) debemos hallar la “antitransformada” de

I(s), proceso que no hemos discutido aún.

Figura 8.5.1.1 Aplicación de las transformadas a los circuitos eléctricos.

305

8.5.2 EXPRESANDO LOS CIRCUITOS EN EL DOMINIO

DE s:

Básicamente consiste en aplicar las transformadas a las

ecuaciones individuales de los elementos de los circuitos, y

plantear las ecuaciones de Kirchhoff a las transformadas de

las funciones corriente y voltaje.

Aplicando esta forma al circuito de la figura 8.5.1.1.,

obtenemos el circuito transformado de la figura 8.5.2.1.

Figura 8.5.2.1 Aplicación de las transformadas a los circuitos eléctricos.

Para el circuito transformado la ecuación de malla queda:

I ( s ) i −1 ( 0 − )

V ( s ) = RI ( s ) + LsI ( s ) − Li (0 − ) +

+

Cs

Cs

−

i (0 )

V ( s ) + Li (0 − ) −

Cs

I (s) =

1

R + Ls +

Cs

Es lógico que esperemos la misma respuesta obtenida antes

en la transformación de la ecuación diferencial; pero

caigamos en cuenta de la enorme ventaja que tiene el circuito

306

transformado sobre la transformación de la ecuación

diferencial. Por ejemplo, en el circuito transformado podemos

aplicar todos los teoremas de circuitos que hemos estudiado

para simplificar o aclarar la solución, cosa difícil de hacer en

la ecuación transformada.

La tabla 8-1 nos muestra un resumen de los diferentes

elementos eléctricos y como se transforman.

TABLA 8.1 TRANSFORMACIÓN DE LOS ELEMENTOS

ELEMENTOS

ELEMENTOS

TRANSFORMADOS

V ( s) = RI ( s)

v (t ) = Ri (t )

v (t ) = L

di (t )

dt

V ( s) = sLI ( s) − Li ( 0− )

t

1

v(t ) =

i (t )dt

C −∞

I ( s ) i −1 (0 − )

V ( s) =

+

Cs

Cs

307

También veamos en la tabla siguiente los equivalentes de

Norton de los transformados de la inductancia y la capacidad.

Par facilitar la asimilación de estos circuitos, recuerde que la

inductancia y la capacidad son elementos duales, y, por lo

tanto, sus circuitos transformados serán duales, también

partimos de la ecuación del condensador:

t

1

v (t ) =

i (t ) dt

C −∞

Transformándola:

1

L[v(t )] = L

C

∴ V ( s) =

t

i (t )dt =

−∞

[

]

1 −1

L i (t )

C

I ( s ) i −1 ( 0 −1 ) I ( s ) v ( 0 −1 )

+

=

+

CS

CS

CS

S

Para la inductancia la ecuación dual será:

t

1

i (t ) =

v(t )dt

L −∞

Transformándola:

1

L[i (t )] = L

L

∴ I (s) =

EQUIVALENTES

THEVENIN

t

v(t )dt =

−∞

[

]

1

L v −1 (t )

L

V ( s ) v −1 (0−1 ) V ( s ) i (0 −1 )

+

=

+

LS

LS

LS

S

EQUIVALENTES NORTON

308

Pero aún no hemos completado la solución del circuito: sólo

hemos obtenido la transformada de la respuesta; nos falta

encontrar la “antitransformada”, o sea la función en el

tiempo.

8.6 MÉTODOS PARA HALLAR UNA

ANTITRANSFORMADA

Podemos emplear dos métodos:

1. Aplicar directamente la definición :

α + j∞

1 1

−1

[F ( s)] = f (t ) =

F ( s )e St ds

2 π j α1 − j∞

Pero esta integral esconde sutilezas y dificultades que sólo se

superaran conociendo mucho más la naturaleza y el

comportamiento de s, la “variable compleja”. Por lo tanto, no

emplearemos por el momento ese método.

2. Recurriendo a una “tabla de transformadas”. Es un

procedimiento similar al usado en Cálculo Integral para

hallar ciertas integrales cuando se recurre a una “tabla de

integrales”. La relación f(t) y F(s) es biunívoca, o sea, que

a una F(t) corresponde un sola F(s) y viceversa, por lo que

el procedimiento de la tabla de transformadas es válido

completamente. Parece, y lo es, un recurso teóricamente

pobre el de recurrir a una tabla para solucionar una

integral, por eso trataremos de dar algunas ideas sobre el

cálculo directo de las antitransformadas en capítulos

posteriores; pero por ahora nos interesa mucho más la

solución de los circuitos y la interpretación correcta de esa

309

solución, para lo cual vasta aplicar la transformada de

Laplace como un método simplemente operacional. Ahora

veamos en la tabla 8.2 las transformadas que tenemos

hasta el momento :

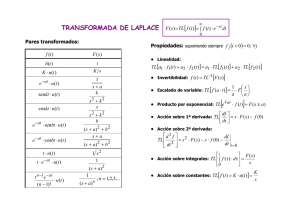

TABLA 8.2 TRANSFORMADAS DE LAS FUNCIONES.

Nombre

Gráfico de f(t)

f(t)

F(s)

Impulso

uo ( t )

1

Paso

u− 1 (t )

1

s

Rampa

u− 1 (t ) t

1

s2

Unitaria

genérica

u− 1 (t )

Integral de

f(t)

f −1 (t ) =

Derivada de

f(t)

f 1 (t ) =

tn

n!

1

s

n +1

t

f (t ) dt

f −1 ( t )

F ( s ) f −1 ( 0 − )

+

s

s

d

[ f (t )]

dt

f 1 (t )

sF ( s) − f ( 0− )

−∞

310

8.6.1 TRANSFORMADA DE LA FUNCIÓN

EXPONENCIAL:

(e ) =

at

∞

at

e e

0−

− st

∞

e (a−s) t

dt = e

dt =

(a − s)

0−

1

(eat ) = s − a

∞

(a−s) t

=

0−

e ( a − s ) ∞ e ( a − s ) ×0

−

(a − s) (a − s)

Para que lo anterior sea verdad es necesario que se cumpla:

e( a − s ) ∞

→0

( a − s)

La expresión anterior es una forma que emplearemos para

representar el límite de la expresión cuando t tiende al

infinito, es decir:

e (a − s)∞

e (a − s )t

= Lim

(a − s)

(a − s)

t→ ∞

Se asegura que el límite de esa expresión cuando t → ∞ , es

cero, recordando que s = α + jw y haciendo α > a. En tal

caso:

e (a − s)t

e ( a − α − jw ) t

e ( a − α ) t e jw t

= L im

= L im

= 0

Lt →im

(a − s)

(a − s)

(a − s)

∞

t→ ∞

t→ ∞

Este es un buen ejemplo para tratar de entender el papel del

parámetro α en la transformada de Laplace. En efecto, se

comprende, entonces, que se quiere decir cuando se afirma

que α es un parámetro de libre escogencia, cuyo papel es

conseguir que f (t) tenga una transformada. Para la función

anterior, f (t ) = e at , debemos escoger α mayor que a, para

lograr la transformada; pero obsérvese que esto siempre es

posible.

311

8.6.2 TRANSFORMADA DE UNA FUNCIÓN

DESPLAZADA EN EL TIEMPO.

La idea de una función desplazada en el tiempo se ilustra el

figura 8.6.2.1. Obsérvese que no basta cambiar t = t - ∆,

siendo ∆ el desplazamiento, para obtener esa función

desplazada lo que se debe cumplir es que la función

desplazada sea una réplica fiel de la f (t), pero “desplazada”,

corrida como el nombre lo insinúa. En la figura 8.6.2.2, se

muestra la función rampa, t, y su función desplazada.

Figura 8.6.2.1 Función desplazada en el tiempo.

Figura 8.6.2.2 Función rampa desplazada en el tiempo.

Para evitar errores se acostumbra usar la función paso para

dar la correcta definición de estas funciones. Así la función

rampa se suele expresar t u −1 (t ) .

312

En la figura 8.6.2.3, vemos como el producto de la función t

(ahora considerada completa) y la función paso, nos da la

función rampa que hemos venido considerado hasta ahora.

Figura 8.6.2.3 La función rampa por la función paso.

Usando la función paso desplazada, u−1 (t − ∆ ) , una función

desplazada quedaría (ver figura 8.6.2.4.) :

f (t ) desplazada t − ∆ = u−1 (t − ∆ ) × f (t − ∆ )

Figura 8.6.2.4 Una función desplazada en el tiempo.

Sin embargo, esta nomenclatura a veces complica

extraordinariamente la escritura de algunas expresiones.

Tanto la complica que sólo la veremos cuando exista peligro

de ambigüedad.

313

Pasemos entonces a calcular la transformada de una función

desplazada:

L[ f (t − ∆ ) * u −1 (t − ∆)] =

∞

f (t − ∆) * u −1 (t − ∆)e − st dt

0−

∆

∞

0−

∆

= 0 × e − st dt + f (t − ∆)e − st dt

Para efectuar la última integral hacemos un cambio de

variable:

t′ = t − ∆

[ f (t − ∆ ) u −1 (t − ∆ )] =

t =∞

f (t − ∆ )e − St dt =

t ′= ∞

f (t ′) e − ( t ′ + ∆ ) S d (t ′ + ∆ )

t ′=0 −

t =∆

Como

d∆ = 0 , el diferencial de una constante es cero,

tendremos:

∴

[ f ( t − ∆ ) u −1 ( t − ∆ ) ] =

e − S∆

∞

f ( t ′ ) e − S t ′ dt ′ = e − S ∆ F ( s )

0−

En las integrales definidas se dice, que la variable de

integración es “muda”, con lo cual quiere afirmarse que su

“nombre” (la letra o letras que la designan) no tiene

importancia y no influye en el resultado de la integral, como

en los siguientes casos:

y=5

x=5

5

z=5

z3

x dx = y dy = z dz =

= 32.6667

33

x= 3

y= 3

z=3

2

2

2

Pues bien, en la integral con f (t`), tenemos exactamente la

definición de la transformada de f (t), sólo que la variable t se

reemplaza por la variable t´. El resultado no depende de si la

variable se llama t ó se llama t´.

314

8.6.3 TRANSFORMADA DE g(x) f (t) DONDE X ES

INDEPENDIENTE DE t.

[ f (t ) g ( x)] =

∞

f (t ) g ( x)e − St dt = g ( x) f (t )e − St dt = g ( x) F ( s)

0−

Obsérvese que ese mismo procedimiento se presentó con

e S ∆ , pues s es independiente de t. En lugar de f(x) podemos

colocar una constante y obtendremos en general:

[ Af (t )] = A

[ f (t )] = AF ( s)

at

8.6.4 TRANSFORMADA DE e f (t ) :

Apliquemos la definición:

[e

at

f (t )] =

∞

e at f (t ) e − St d t =

f (t )e (a − S )tdt

0−

Hacemos el cambio de variable:

s = s′+ a

[e

at

f (t )] =

∴

∞

f ( t ) e − S ′ t dt = F ( s ′ )

0−

[e

at

s′ = s − a

= F (s − a)

]

f (t ) = F ( s − a )

Evidentemente la transformada de e a t es un caso particular

de este resultado cuando f (t ) = u−1 (t ) (función paso).

8.6.5 TRANSFORMADA DE LA FUNCIÓN SENO:

Como sólo tratamos las llamadas transformadas unilaterales,

que se refieren a funciones nulas para t < 0 -, la función seno

a la que nos referimos aquí en realidad es:

Au −1 (t ) sen( wt ) (Ver figura 8.6.5.1).

315

Una vez aclarado ese punto, apliquemos la fórmula de Euler:

Ae jwt − Ae− jwt

A sen( wt ) =

2j

De lo cual:

[Au −1 (t )sen(wt )] =

A

u − 1 (t ) e −

2 j

A

u −1 (t ) e jwt −

2j

jwt

Figura 8.6.5.1 Función seno multiplicada por la función paso.

Como ya conocemos la transformada de constante × eat

A

A

1

u −1 (t ) e jwt =

×

s−a

2j

2j

Basta que tomemos

a = jw y a = − jw en las dos

transformadas en que dividimos la transformada del seno:

[A u−1 (t ) sen(wt)] =

A

1

A

1

A s + jw − s + jw

−

=

2 j s − jw 2 j s + jw

2 j (s − jw)(s + jw)

A 2 jw

Aw

=

= 2

2

2

2j s + w

( s + w2 )

316

8.6.6 TRANSFORMADA DE LA FUNCIÓN COSENO:

Se trata, como en el caso del seno, de la función

Au −1 (t ) cos( wt ) .

Figura 8.6.6.1 Función coseno por la función paso.

[A u −1 (t ) cos(wt )] =

A

u −1 (t ) e jwt +

2

A

u − 1 ( t ) e − jwt

2

=

A

1

A

1

A s + jw + s − jw

+

=

2 s − jw 2 s + jw 2 (s − jw)(s + jw)

As

= 2

(s + w 2 )

8.6.7 TRANSFORMADA DE UNA FUNCIÓN PERIÓDICA:

Este tema es muy importante por ser una introducción desde

un punto de vista poco usual al tema de las series de Fourier.

Ver figura 8.6.7.1

Figura 8.6.7.1 Función periódica.

Se trata de una función formada por “partes” idénticas que se

repiten a intervalos iguales indefinidamente:

317

f (t ) periodica = u −1 (t )

[ f (t )

periodica

]=

u −1 (t )

f (t − n∆ )

n = 0 ,1, 2...

f (t − n∆) =

n = 0 ,1, 2...

n = 0 ,1, 2...

[ f (t − n∆)]

F ( s )e − S n ∆ = F ( s )

=

n = 0 ,1, 2...

e −S n ∆

n = 0 ,1, 2...

Pero:

e − S n ∆ = 1 + e − S ∆ + e −2 S ∆ + ... + e − n S ∆

n = 0 ,1, 2...

n →∞

Para obtener esta sumatoria primero sumamos hasta un N

infinito.

N

n=0

e − S n∆ = 1 + e − S ∆ + e − 2 S ∆ + ... + e −n S ∆ = S n

[

[S

∴ S n = 1 + e − s ∆ 1 + e − S ∆ + e − 2 S ∆ ... + e −( n −1) S ∆

∴ Sn = 1 + e

−s ∆

n

−e

∴ Sn =

−n s ∆

]

]

− s ∆ ( n +1 )

1− e

1 − e −s ∆

Tomamos el límite cuando n → ∞

1 − e − S∆ ( n −1)

1

∴ S ∞ = Lim

=

− S∆

1− e

1 − e − S∆

n→ ∞

1

∴

f (t ) periodica =

F ( s)

1 − e − S∆

[

]

Consideramos que las transformadas vistas constituyen un

buen acopio de herramientas que nos permitirán resolver un

gran número de circuitos. Pero las debemos completar con la

técnica de las “fracciones parciales”, para que realmente

obtengamos todo lo que esperamos de ellas.

318

8.7 FRACCIONES PARCIALES:

Si repasamos con cuidado el numeral anterior, veremos que,

al lado de teoremas generales que se aplican a toda f (t),

obtuvimos transformadas cuya forma genérica es:

As m

(s ± a)n

Aparentemente es muy restringido el campo de aplicación de

estas transformadas ; pero en realidad, si consideramos que

toda expresión algebraica finita se puede reducir a la forma :

Z ( s)

, y que si P(s) es factorizable, esa expresión se reduce a :

P ( s)

Z ( s)

,

n1

n2

( s − s1 ) ( s − s2 ) ( s − s3 ) n 3 ...( s − sK ) n K

veremos que podemos expandir tal expresión en fracciones

parciales :

Z n1

Z n1 −1

Z n2

Z n2 −1

Z ( s)

...

=

+

+

+

+

+ ... +

P( s ) ( s − s1 ) n1 ( s − s1 ) n1 −1

( s − s 2 ) n2 ( s − s 2 ) n2 −1

Z ni

( s − s i ) ni

+

Z ni −1

( s − s i ) ni −1

, donde las Zs son cons tan tes.

Todas esas fracciones parciales tienen formas muy parecidas

a las de las transformadas que hemos estudiado, y es posible

que hallemos en nuestra tabla las antitransformadas

correspondientes. Apliquemos éste método a la transformada

del circuito R-L-C (mejor, de la corriente por el circuito) que

hemos estudiado antes.

319

i −1 (0 − )

Cs = Z ( s )

I (s) =

1

P(s)

R + Ls +

Cs

V ( s )Cs + CLi (0 − ) s − i −1 (0 − )

∴ I ( s) =

RCs + LCs 2 + 1

V ( s )CS + CLi (0 − ) s − i −1 (0 − )

∴ I ( s) =

RC

1

CL s 2 +

s+

CL

CL

V ( s ) + Li (0 − ) −

Con:

s1,2 = −

R

±

2L

R2

1

2 −

4 L CL

Obtenemos:

V ( s)

i −1 ( 0− )

s + i ( 0− ) s −

CL = Z1 ( s) + Z2 ( s)

∴ I ( s) = L

( s − s1 )( s − s2 )

( s − s1 ) ( s − s2 )

Estudiemos varias posibilidades en este circuito.

8.7.1 V (t) = 0

En el circuito no hay fuente de voltaje; la única excitación

proviene de las energías almacenadas en la L y la C.

∴V ( s) = 0

i −1 (0 − )

i (0 ) s −

A

B

CL =

I (s) =

+

( s − s1 )( s − s 2 )

( s − s1 ) ( s − s 2 )

−

∴ I ( s) =

As − As 2 + Bs − Bs1 ( A + B ) s − ( As 2 + Bs1 )

=

( s − s1 )( s − s 2 )

( s − s1 )( s − s 2 )

320

Como se puede observar A y B son constantes a determinar

que se introducen voluntariamente. Se determinan,

precisamente, igualando coeficientes entre la expresión Z(s)

original y la obtenida al sacar denominador común en las

fracciones parciales:

A + B = i (0 − )

As 2 + Bs1 =

i −1 (0 − )

CL

Obtenidas las constantes A y B, procedemos a encontrar las

antitransformadas de las fracciones:

A

B

−1

−1

−1

+

= Ae S1 t + Be S 2 t

[ I ( s)] =

s − s1

s − s2

8.7.2 CONSIDEREMOS EL CASO EN EL CUAL

V ( t ) = u−1 ( t ) × t (FUNCIÓN RAMPA):

1

s2

1

i −1 (0 − )

+ i (0 − ) s 2 −

s

A

B

C

L

CL

= +

+

∴ I ( s) =

s ( s − s1 )( s − s 2 )

s s − s1 s − s 2

V ( s) =

=

A( s − s1 )( s − s 2 ) + Bs ( s − s 2 ) + Cs ( s − s 2 )

s ( s − s1 )( s − s 2 )

=

As 2 − A( s1 + s 2 ) s + As1 s 2 + Bs 2 − Bss 2 + Cs 2 − Cs1 s

s ( s − s1 )( s − s 2 )

=

( A + B + C ) s 2 − ( As1 + As 2 + Bs 2 + Cs1 ) s + As1 s 2

s ( s − s1 )( s − s 2 )

Comparando coeficientes con la Z(s) original:

321

A + B + C = i (0 − )

As1 + As 2 + Bs 2 + Cs1 =

As1 s 2 =

i −1 (0 − )

CL

1

L

De las últimas tres ecuaciones obtenemos las constantes A, B

y C, lo cual nos permite hallar la antitransformada de I(s).

B

C

−1

−1 A

−1

−1

+

+

[ I ( s)] =

s

s − s1

s − s2

= A + Be S1t + Ce S 2 t

8.7.3 CASO ANTERIOR PERO CON S1 = S2 (o sea que

las dos raíces son iguales)

V ( s) =

1

s2

1

i −1 (0 − )

s

+ i (0 − ) s 2 −

A

B

C

CL

∴ I (s) = L

= +

+

2

2

s ( s − s1 )

s ( s − s1 )

s − s1

=

A( s − s1 ) 2 + Bs + C ( s − s1 ) s

s ( s − s1 ) 2

322

I (s) =

2

As 2 − 2 As1 s + As1 + Bs + Cs 2 − Cs1 s

s ( s − s1 ) 2

s 2 ( A + C ) − s (2 As1 − B + Cs1 ) + As1

=

s ( s − s1 ) 2

2

A + C = i (0 − )

2 As1 − B + C =

2

As1 =

i −1 (0 − )

CL

1

L

Hallamos los parámetros A, B y C, procedemos a encontrar la

antitransformada:

B

C

−1

−1 A

−1

−1

+

[ I ( s)] =

2 +

s

s − s1

(s − s1 )

= A + Bte S1t + Ce S1t

Quedamos, teóricamente, en capacidad de resolver muchos

circuitos utilizando sólo las transformadas vistas, siempre y

cuando apliquemos correctamente este método de las

fracciones parciales.

8.8 EJEMPLOS

8.8.1.1 EJEMPLO 1

Resolver el ejemplo 7.5.3, usando la transformada de Laplace

Tomamos la figura 7.5.3.2.

Figura 8.8.1.1 Ejemplo 1.

323

Y con los datos del ejemplo 7.5.3. :

R = 1Ω, C = 2f, L = 3h.

Y las respuestas del mismo ejemplo:

i(0) = 0, i´(0) =

5

3

El circuito en el dominio de s, se expresa como el circuito de

la figura 8.8.1.2.

Figura 8.8.1.2 Circuito del ejemplo 1 en el dominio de s.

La ecuación de malla es:

1

10 5

R+

+ Ls I ( s ) =

−

Cs

s s

5

5

s

I (s) =

=

1

1

R+

+ Ls Ls 2 + Rs +

Cs

C

5

5

3

I (s) =

=

1

1

1

2

2

3s + s +

s + s+

2

3

6

324

5

A

B

3

I ( s) =

=

+

( s − s1 )( s − s2 ) ( s − s1 ) ( s − s2 )

=

Donde:

( A + B ) s − ( As2 + Bs1 )

( s − s1 )( s − s2 )

0 = A+ B

→

A = −B

5

= − As2 − Bs1

3

s1, 2 =

−

→

B=

5

3( s2 − s1 )

1

1 4

±

−

3

9 6

2

1 1

s1, 2 = − ±

6 2

5

j

3

1

5

1

5

s1 = − +

j

s2 = − −

j

→

6 6

6 6

1

s2 − s1 = − 5 j

3

5

5

5

B=

=

=

j

− 5j

5

5

3 −

j

3

A=−

5

j

5

Entonces:

i(t) =

−1

A

+

s − s1

325

−1

B

s − s2

i (t ) = Ae S1t + Be S 2t

5

i (t ) = −

5

i (t ) =

i (t ) =

je

5

=

je

5

5

5

10

5

−

t

6

je

−

1

5

− +

j t

6 6

−

e

t

6

t

e 6 sen

−

5

jt

6

+

−e

− 2 jsen

5

5

je

1

5

− −

j t

6 6

5

jt

6

5

t

6

5

t Amperios

6

Ejercicios propuestos: Ver apéndice B.

326