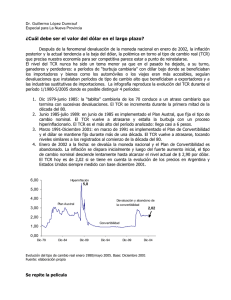

Tipo de Cambio Real y Crecimiento

Anuncio