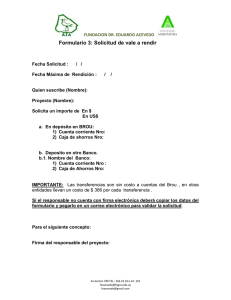

factibilidad económica-financiera para la creación de

Anuncio