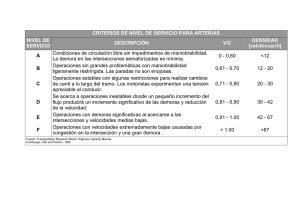

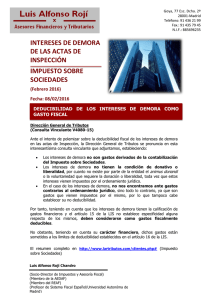

consideraciones para la estimación de demoras

Anuncio