IP/07/1959

Bruselas, 19 de diciembre de 2007

Defensa de la competencia: la Comisión prohíbe las

tasas multilaterales de intercambio de MasterCard

en el interior del EEE

La Comisión Europea ha decidido que las tasas multilaterales de intercambio

(TMI) de MasterCard para las transacciones transfronterizas con tarjetas de

débito y de crédito al consumo de las marcas MasterCard y Maestro en el

Espacio Económico Europeo (EEE) violan las normas del Tratado CE en

materia de prácticas comerciales restrictivas (artículo 81). La Comisión

concluyó que la TMI de MasterCard, una tasa aplicada a cada pago efectuado

en un establecimiento minorista en el momento de llevarse a cabo, inflaba el

coste de la aceptación de la tarjeta por parte de los minoristas sin lograr

eficiencias contrastadas. MasterCard tiene seis meses para cumplir con la

orden de la Comisión de eliminar las tasas. De no ser así, la Comisión puede

imponer sanciones diarias equivalentes al 3,5 % de su volumen de negocios

total diario del ejercicio financiero anterior. Aunque las TMI no son ilegales

en sí mismas, sin embargo, una TMI en un sistema abierto de tarjetas de

pago, como es el caso de MasterCard, sólo es compatible con las normas de

competencia de la UE si contribuye al progreso técnico y económico y

beneficia a los consumidores. En la UE, cada año se realizan más de 23 000

millones de operaciones con tarjetas de pago por un valor superior a los

1 350 000 millones de €.

Neelie Kroes, comisaria de Competencia, ha manifestado lo siguiente: «los

acuerdos de tasas multilaterales de intercambio, como los de MasterCard,

incrementan el coste de la aceptación de las tarjetas por parte de los

establecimientos minoristas. Los consumidores son los que pagan la factura, ya que

corren el riesgo de pagar dos veces por las tarjetas de pago: una primera vez, por

las tasas anuales que hacen efectivas a su banco, y una segunda, por los precios

minoristas inflados que abonan no sólo los usuarios de tarjetas, sino también los

clientes que pagan en efectivo. La Comisión sólo aceptará estas tasas cuando

fomenten claramente la innovación en beneficio de todos los usuarios.»

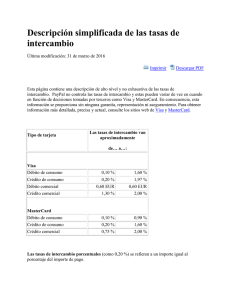

Las TMI

El modelo empresarial de MasterCard consta de un mecanismo que fija un precio

mínimo que los establecimientos comerciales han de abonar por aceptar las tarjetas

de pago de la organización. Este mecanismo se basa en una red compleja de tasas

interbancarias pactadas multilateralmente que el sector denomina «tasas de

intercambio». La decisión de hoy se refiere a las tasas de intercambio por defecto

de Mastercard en el interior del EEE («las TMI de MasterCard»). Se trata de tasas

que se perciben sobre cada pago efectuado en los establecimientos minoristas y

oscilan entre el 0,4 % del valor de la transacción más 0,05 € y el 1,05 % más 0,05 €

para pagos con tarjetas de débito Maestro, y entre un 0,80 % y un 1,20 % para las

operaciones con tarjetas de crédito al consumo de MasterCard.

La tasa la retiene el banco del cliente (el «banco emisor») y se carga al banco del

establecimiento («el banco adquirente»), que posteriormente tiene en cuenta este

factor de coste a la hora de fijar sus precios a los establecimientos comerciales.

La TMI de MasterCard se aplica a casi todos los pagos transfronterizos con tarjeta

en el EEE y a los pagos nacionales con tarjeta de Bélgica, Irlanda, Italia, la

República Checa, Letonia, Luxemburgo, Malta y Grecia. Aproximadamente el 45%

de todas las tarjetas de pago del EEE llevan el logo MasterCard o Maestro y las

tarjetas MasterCard se aceptan en el 85 % de los comercios que aceptan tarjetas de

débito en el EEE.

La Comisión prohibió la TMI de MasterCard porque infla la base sobre la cual los

bancos adquirentes aplican los precios a los establecimientos comerciales por

aceptar las tarjetas de pago, puesto que la TMI supone una gran parte del precio

final que los comercios abonan por aceptar las tarjetas de pago de MasterCard. Esta

restricción de la competencia en materia de precios perjudica a las empresas y a

sus clientes.

MasterCard presentó su TMI como un instrumento para «optimizar la producción del

sistema». Sin embargo, a lo largo de los cuatro años que ha durado la investigación

MasterCard no ha podido aportar las pruebas empíricas exigidas para acreditar

cualquier incidencia positiva sobre la innovación y la eficiencia que permitiera

repercutir una parte razonable de los beneficios de la TMI a los consumidores. Por

tanto, la Comisión concluyó que la TMI de MasterCard no genera unas eficiencias

objetivas que puedan compensar los efectos negativos sobre la competencia en

materia de precios entre sus bancos miembro.

La investigación

La investigación de la Comisión se basó inicialmente en una serie de notificaciones

que el antecesor jurídico de MasterCard, Europay International S.A., presentó entre

mayo de 1992 y julio de 1995, así como en una denuncia interpuesta por

EuroCommerce en mayo de 1997. Después de dos pliegos de cargos (véase

MEMO/06/260) y de una audiencia que tuvo lugar en noviembre de 2006, la

Comisión siguió verificando los argumentos de MasterCard mediante medidas

adicionales de determinación de los hechos.

Práctica en casos anteriores

En 2002, la Comisión eximió un sistema similar propuesto por Visa (véase

IP/02/1138) tras las reformas sustanciales ofrecidas a su TMI. En especial, Visa

propuso reducir progresivamente el nivel de sus tasas de una media del 1,1 % al

0,7% hasta finales de 2007 y fijar un límite máximo para las tasas en los niveles de

los costes de servicios específicos. Visa mejoró también la transparencia de las

tasas y permitió que los bancos revelasen información sobre ellas a las empresas.

No obstante, la exención expira el 31 de diciembre de 2007 y, a partir de ese

momento, Visa deberá velar por que su sistema cumpla plenamente las normas de

competencia de la UE.

ZUPE

La decisión sobre las TMI de MasterCard es consecuencia de la investigación

sectorial que la Comisión llevó a cabo sobre el sector bancario minorista en 2005 y

2006 (véanse IP/07/114 y MEMO/07/40). Esta investigación constató que los

acuerdos relativos a las tasas de intercambio podrían suponer un obstáculo a la

creación de un sector de tarjetas de pago más eficiente en relación con los costes y

de una Zona Única de Pagos para el Euro (Single Euro Payments Area, SEPA).

2

La investigación constató que en cinco países del EEE (Dinamarca, Países Bajos,

Noruega, Finlandia y Luxemburgo) el sistema de tarjetas de pago funciona sin TMI.

La decisión relativa a MasterCard dará un espaldarazo a la creación de una ZUPE al

fomentar una mayor competencia en el mercado de las tarjetas de pago y al evitar

un aumento artificial de las tasas de los establecimientos comerciales como

consecuencia de un mecanismo ilegal de precios tal como el de las TMI de

MasterCard.

Véase también MEMO/07/590.

3

0

0