Rentas inmobiliarias: ¿Es igual una actualización catastral que una

Anuncio

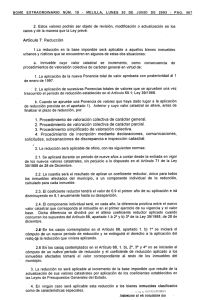

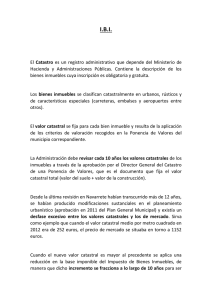

Rentas inmobiliarias: ¿Es igual una actualización catastral que una valoración? 21 DE JUNIO DE 2016 Cualquier actualización catastral de tu inmueble, independientemente de si es consecuencia de una valoración colectiva o de la aplicación de los coeficientes aprobados en los Presupuestos Generales del Estado, deberá ser comunicada a Hacienda en el momento de imputar la renta inmobiliaria en la declaración de la Renta. En esta tesitura se encontrarán solo aquellos contribuyentes que tengan que imputar sus rentas inmobiliarias, como por ejemplo quienes tengan segunda vivienda. Al existir dos formas de modificar o actualizar un valor catastral, algunos contribuyentes (según comentan en el FORO FISCAL) dudan de si en alguno de esos casos habría que poner en la Renta que el valor no ha sido revisado, modificado… A la hora de imputar las rentas inmobiliarias hay una casilla que pone: "Indique si el valor catastral ha sido revisado, modificado o determinado mediante un procedimiento de valoración colectiva de carácter general que haya entrado en vigor. (SI/NO)" En concreto, la pregunta es si habría que responder que “Sí” si el inmueble que debe imputarse ha sido objeto de una actualización o modificación catastral, sin llegar a formar parte de una revisión catastral como consecuencia de una ponencia de valores. Esas revisiones no tienen por qué afectar a todos los inmuebles de un municipio, pueden realizarse solo por zonas. Es el caso de localidades que experimentan crecimientos inmobiliarios de algunos barrios, o que se expanden por la periferia. En esos supuestos podrían hacerse actualizaciones de los valores catastrales solo a ellos mediante los coeficientes antes mencionados. Fuentes de Hacienda han asegurado que hay que marcar el “Sí” ante cualquier actualización o revisión catastral del inmueble. DOS FORMAS DE REVISAR LOS VALORES CATASTRALES 1. Según informa el Catastro, la actualización de valores catastrales por aplicación de coeficientes consigue aproximar los valores catastrales al valor actual de mercado de los bienes inmuebles así mismo, las leyes de presupuestos generales podrán actualizar los valores catastrales de los inmuebles urbanos de un mismo municipio por aplicación de coeficientes en función del año de entrada en vigor de la correspondiente ponencia de valores del municipio. Las leyes de presupuestos generales del Estado podrán actualizar los valores catastrales por aplicación de coeficientes, que podrán ser diferentes para cada uno de los grupos de municipios que se establezcan reglamentariamente o para cada clase de inmuebles. Así mismo, las leyes de presupuestos generales podrán actualizar los valores catastrales de los inmuebles urbanos de un mismo municipio por aplicación de coeficientes en función del año de entrada en vigor de la correspondiente ponencia de valores del municipio. 2. La otra valoración es la colectiva. Mediante los procedimientos de valoración colectiva de carácter general (PVCCG) se determina un nuevo valor catastral para la totalidad de los bienes inmuebles urbanos del municipio correspondiente. Simultáneamente a estos procedimientos se determina también un nuevo valor catastral para todos los bienes inmuebles rústicos del municipio, que cuenten con construcción. Los PVCCG se inician previa manifestación del interés por el Ayuntamiento correspondiente, al detectarse diferencias sustanciales entre los valores de mercado actuales y los que sirvieron de base para la determinación de los valores catastrales vigentes, bien por modificaciones del planeamiento urbanístico o por otras circunstancias y tras haber transcurrido el plazo legal establecido al efecto. Hay que recordar que, en función de si está o no actualizado el catastro de ese inmueble, se le gravará con un tipo u otro. La renta imputable por cada inmueble urbano se realiza mediante la aplicación de los siguientes porcentajes: 1. Con carácter general se aplicará el 2% sobre el valor catastral del inmueble que figure en el recibo del Impuesto sobre Bienes Inmuebles (IBI). 2. El 1,1% para aquellos inmuebles cuyo valor catastral haya sido revisado, modificado o determinado mediante un procedimiento de valoración colectiva que haya entrado en vigor en el período impositivo o en el plazo de los diez períodos impositivos anteriores. 3. Para aquellos inmuebles que carezcan de valor catastral o no hayan sido notificados al contribuyente a la fecha de devengo del impuesto el porcentaje del 1,1% se aplicará sobre el 50% del mayor de los siguientes valores: el comprobado por la Administración a efectos de otros tributos o el precio, contraprestación o valor de la adquisición.