Rama Judicial del Poder Público

Consejo Superior de la Judicatura

Sala Administrativa

SIGC

PROCEDIMIENTO DE CONTROL Y SEGUIMIENTO DE FONDOS ESPECIALES DE

MULTAS, CAUCIONES EFECTIVAS, IMPUESTO DE REMATE Y PRESCRIPCIÓN DE

DEPÓSITOS JUDICIALES

LA

DA

1. OBJETIVO

Controlar y hacer seguimiento a los Fondos Especiales de multas, cauciones efectivas, impuesto de remate y

prescripción de depósitos judiciales que financian los gastos de funcionamiento y de inversión de la Rama

Judicial de Colombia.

2. ALCANCE

Rama Judicial de Colombia

NT

Unidad de Presupuesto

División de Fondos Especiales y Cobro Coactivo

4. DEFINICIONES

SIIF: Sistema Integrado de Información Financiera

RO

3. RESPONSABLE

DTN: Dirección del Tesoro Nacional

CO

MULTAS: Sanciones pecuniarias impuestas por las autoridades judiciales derivadas de faltas, excesos o

delitos, contempladas en el Código Penal, el Código de Procedimiento Civil y disposiciones legales vigentes.

CAUCIONES EFECTIVAS: Sumas que se consignan a favor del Tesoro Nacional por orden de una autoridad

judicial, como producto del incumplimiento de una obligación derivada de un proceso penal que se garantizaba

mediante la caución prendaria.

A

IMPUESTO DE REMATE: 3% del valor final de los remates de bienes muebles e inmuebles que se realicen

por el martillo del Banco Popular, la DIAN, los juzgados civiles, laborales y demás entidades de los ordenes

nacional, departamental y municipal.

CO

PI

PRESCRIPCIÓN DE DEPÓSITOS JUDICIALES: Son las sumas de dinero consignadas a órdenes de los

Despachos Judiciales que se trasladan a favor del Tesoro Nacional si transcurridos el plazo legal, contados a

partir de la terminación definitiva del correspondiente proceso, no hubieren sido reclamados por sus

beneficiarios.

Las demás definiciones que aplican para el presente procedimiento se encuentran contempladas en la Norma

NTCGP1000 2009. Sistemas de Gestión de la Calidad.

5. NORMATIVIDAD

Ley 11 de 1987 art. 7

Ley 66 de 1993, arts. 5, 6 y 9.

Ley 633 de 2000, art. 59 Prescripción

Ley 1066 de 2006

Ley 270 de 1996, art. 85

Ley 1285 de 2009. art. 20

La impresión de este documento se considera No

Controlado

Pág. 1 de 3

Acuerdo 106 de 1993 Prescripción

Acuerdo 593 de 1999 Prescripción

Acuerdo 1115 de 2001 Prescripción

Acuerdo 1116 de 2001 Prescripción

Acuerdo 429 de 1998 Multas – Cobro coactivo

Acuerdo 1117 de 2001 Multas

Acuerdo 3927 de 2007. Competencia Cobro Coactivo

Acuerdo 1118 de 2001 Impuesto de Remate

Decreto Ley 663 de 1993 art. 243. numeral 13

LA

RO

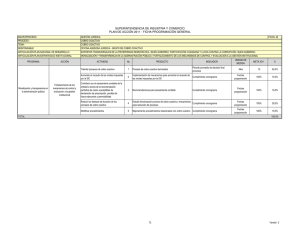

3

Registrar

la

información

producto de la

confrontación,

en el formato

de control o

verificación

utilizado por la

División, para

cada uno de

los

Fondos

Especiales

Recibe por parte de la entidad o dependencia pertinente la

información correspondiente al recaudo del Fondo Especial que

se este evaluando. Se verifica que esta información este

completa, de lo contrario se solicita complementarla. Realiza el

análisis y verificación de la información remitida por la entidad

correspondiente (Informe consolidado de prescripción de

depósitos judiciales por parte de la Seccional, Extractos

Bancarios, movimientos diarios, SIIF)

Consulta el SIIF y registrar el detalle de cada cuenta, que debe

ser utilizado en la confrontación de información remitida por la

entidad o dependencia. Si existen inconsistencias se solicita

aclaración ante el Banco Agrario, DTN o dependencia, según

sea el caso.

En el formato de control o verificación se registra la información

con la novedad por cuenta bancaria por cada Fondo Especial,

a fin de hacer el seguimiento respectivo.

NT

2

Consultar SIIF

y registrar el

detalle de cada

cuenta

RESPONSABLE

Asistente

Administrativo

División Fondos

Especiales

y

Cobro Coactivo

CO

1

DESCRIPCIÓN DE LA ACTIVIDAD

Una vez al mes se reunirán luego del cierre contable, los

encargados del tema de las Divisiones de Programación

Presupuestal, Contabilidad, Ejecución Presupuestal y Fondos

Especiales y Cobro Coactivo, a fin de verificar, controlar y

hacer seguimiento al recaudo de los Fondos Especiales y de

las distintas novedades, actuaciones que se pudieren haber

presentado en el respectivo mes. En caso de que la

información se encuentre consistente se procederá a la

actividad No. 6 y, en caso contrario, se solicitará información

adicional a las entidades respectivas.

CO

4

Celebrar

comité

mensual

Asistente

Administrativo

División Fondos

Especiales

y

Cobro Coactivo

Asistente

Administrativo

División Fondos

Especiales

y

Cobro Coactivo

A

ACTIVIDAD

Analizar

y

verificar

Informe

consolidado de

prescripción

de

depósitos

judiciales por

parte de las

Seccionales,

Extractos

Bancarios,

movimientos

diarios, SIIF.

PI

PASO

DA

6. ACTIVIDADES

La impresión de este documento se considera No

Controlado

División

de

Fondos

Especiales

y

Cobro Coactivo,

Profesional

Universitario

División

Ejecución

Presupuestal

Profesional

División

de

Programación y

Presupuesto

y

Profesional

Universitario

Pág. 2 de 3

6. ACTIVIDADES

ACTIVIDAD

DESCRIPCIÓN DE LA ACTIVIDAD

7

Elaborar

Informe

remitir

8

Proyectar

oficio para la

División

de

Contabilidad

Registrar la información en los cuadros correspondientes por

cada fondo, que sirve para elaborar el informe pertinente.

Elabora y presenta cada trimestre un informe a la Sala

Administrativa del Consejo Superior de la Judicatura y remite

copia a la Unidad de Planeación, División de Ejecución

Presupuestal, División de Contabilidad

y

Remite los soportes (extractos) a la División de Contabilidad.

7. REGISTROS

NT

RESPONSABLE

DE

DILIGENCIARLO

Asistente

Administrativo

NOMBRE

Informes

7. ANEXOS

Formato de control o verificación

LUGAR DE

ARCHIVO

Archivo

Gestión

de

CRITERIO

DE

ARCHIVO

Cronológico

TIEMPO DE

RETENCIÓN

DISPOSICI

ÓN

Ver TRD

Ver TRD

CO

CODIGO

División

de

Contabilidad

Asistente

Administrativo

División Fondos

Especiales

y

Cobro Coactivo

Asistente

Administrativo

División Fondos

Especiales

y

Cobro Coactivo

Asistente

Administrativo y

Directora

División Fondos

Especiales

y

Cobro Coactivo

Asistente

Administrativo

DA

6

Diligenciar

formato

de

control

o

verificación

Realiza la verificación de la información remitida por los

terceros, realiza los respectivos ajustes en los formatos para

aclarar la información.

LA

5

Verificar

información

adicional

de

entidades

pertinentes

RESPONSABLE

RO

PASO

8. CONTROL DE CAMBIOS

CO

PI

A

No aplica para esta versión

La impresión de este documento se considera No

Controlado

Pág. 3 de 3

0

0