Julio 25, 2003.

Anuncio

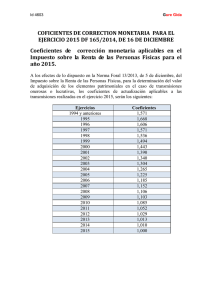

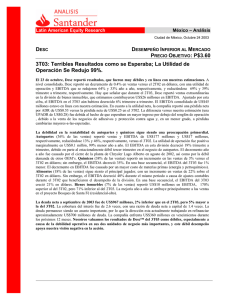

Latin American Equity Research México – Análisis Ciudad de México, Julio 25 2003 LIVEPOL MANTENER ANÁLISIS DE LOS RESULTADOS AL 2T2003 LOS RESULTADOS DE MONTAÑA RUSA DEL 2T03 ACABARON SIENDO LIGERAMENTE MEJORES A LOS ESPERADOS PRECIO OBJETIVO (2003): P$11.05 Liverpool reportó resultados del 2T03 el 22 de Julio. Los resultados fueron ligeramente mejores a los esperados, con fuertes tasas de crecimiento tanto a nivel de ventas como de utilidad neta. Sin embargo, el EBITDA creció solo 3% en pesos reales año a año. Debido a esta baja tasa de crecimiento en el 2T03, nos estamos apegando a nuestra conservadora estimación para la acción y no esperamos una importante expansión del múltiplo de utilidades desde el nivel actual. Adicionalmente, en el segundo trimestre, la estructura de capital de trabajo continuó deteriorándose, debido a que los días totales del 2T03 fueron 128 comparados los con 113 del 2T02, añadiendo presión a la generación de flujo de efectivo. Las ventas totales se incrementaron 13.5% en pesos reales año a año en el 2T03, las cuales fueron 1.8% superiores a nuestra estimación. La división comercial fue la estrella del trimestre, registrando un notable incremento en sus ventas de 14.3%. La mayor agresividad de las campañas promocionales (principalmente para promover los pagos a plazos) y el positivo efecto calendario de la Semana Santa se tradujeron en lo que consideramos una asombrosa tasa de crecimiento de 8.7% en las ventas mismas tiendas (VMT) año a año. La división de crédito también logró un significativo incremento en sus ventas de 8.9% en pesos constantes comparada con el mismo periodo del año anterior, aunque este incremento fue menor al de la división comercial, debido a la creciente importancia de las ventas a plazos. Finalmente, las ventas de la división de bienes inmuebles permanecieron prácticamente sin cambios respecto al 2T02. El EBITDA creció un modesto 2.9% en pesos constantes en el 2T03, versus el mismo periodo del año anterior, y fue 2.2% superior a nuestro pronóstico. El margen EBITDA se redujo 140 puntos base año a año a 14.0% debido a una mayor contribución de las ventas comerciales a las ventas consolidadas; mayores esfuerzos promocionales afectando el margen bruto de la división comercial; y gastos de operación que crecieron a un ritmo mayor al de las ventas porque hubo mayores impuestos al activo, mayores gastos en energía y tuvieron que pagar mayores comisiones por el uso de tarjetas de crédito de terceros. La utilidad neta del segundo trimestre de 2003 se disparó 36.5% en pesos reales año a año, siendo 4.3% superiores a nuestra proyección. Sin embargo, el crecimiento de la utilidad neta de Liverpool en el periodo se debió totalmente a la ganancia cambiaria de P$30 millones, comparada con una pérdida de P$165 millones registrada en el mismo periodo del año anterior. Liverpool reportó un saludable crecimiento en ventas de 13.5% durante el 2T03 en pesos reales año a año. La división comercial (representando 92% de las ventas consolidadas de la compañía en 2002) mostró un notable incremento de 14.3% en pesos constantes versus el 2T02. Las VMT se elevaron un sorprendente 8.7% (versus nuestro crecimiento estimado de 7%) impulsadas por campañas promocionales más agresivas y también por el positivo efecto calendario de la Semana Santa. Las campañas promocionales, además de los descuentos de precio directos, promovieron también las ventas a plazos. A pesar de que estas campañas ayudaron al desempeño en las ventas, también afectaron los márgenes de la compañía ya que tienden a reemplazar las ventas a crédito. El plan de expansión se ha desarrollado conforme a lo programado. Durante la primera mitad de 2003, la compañía abrió cuatro tiendas Liverpool y cerró una Fábricas de Francia. Durante la segunda mitad del año, las otras dos tiendas Liverpool que faltan por abrir en 2003 serán inauguradas conforme a lo planeado. La división de crédito Análisis de los resultados (5% de las ventas consolidadas en 2002) alcanzó un incremento en ventas por 8.7% en términos de pesos reales año a año. De acuerdo a la dirección de la compañía, la tasa de interés que se carga a los clientes a crédito no ha decrecido. Sin embargo, existen dos factores que explican el crecimiento en ventas de esta división justo por debajo del crecimiento de la división comercial. Primero, el uso de la tarjeta de crédito Liverpool ha decrecido mientras que la participación de tarjetas de crédito de terceros se ha incrementado. Durante el primer semestre de 2003, 52.3% de las ventas totales se realizaron a través de la tarjeta de crédito Liverpool, versus 53.3% en los primeros seis meses de 2002. Segundo, y como consecuencia de promociones más agresivas a través de ventas a plazos, las ventas que generan intereses para Liverpool decrecieron. En el 2T02 cerca de 50% de las ventas realizadas a través de la tarjeta de crédito Liverpool generaron intereses, y durante el 2T03 únicamente el 40%. Finalmente, las ventas de la división de bienes inmuebles (3% de las ventas consolidadas en 2002) se redujeron 0.4% en términos de pesos reales año a año, ya que las áreas de arrendamiento se expandieron muy ligeramente durante los últimos 12 meses. El EBITDA creció 2.9% en términos de pesos reales año a año. Este modesto crecimiento fue consecuencia de una contracción del margen EBITDA de 140 puntos base año a año en el 2T03. El bajo margen EBITDA respondió a varios factores. Primero, la promoción más agresiva en la división comercial tuvo un impacto negativo en el margen bruto de cerca de 100 puntos base. Segundo, la división comercial (con un margen de operación de 6.8% en 2002) creció a una tasa mucho más rápida que la división de crédito (con un margen de operación de operación de 74.0% en 2002) o bienes inmuebles (58.8% del margen de operación en 2002). Finalmente, algunos gastos de operación experimentaron un notable aumento, como el impuesto sobre propiedades, energía y la comisión cargada por el uso de tarjetas de crédito de terceros. Por división, el margen operativo de la división comercial cayó 120 puntos base año a año a 6.4% en el 2T03, mientras que en la división de bienes inmuebles también se redujo de 61.1% en el 2T02 a 56.3% en el 2T03. La única división que vio alguna mejoría en su margen de operación fue la división de crédito, para la cuál este indicador se expandió de 73.5% en el 2T02 a 74.5% en el 2T03. Esta expansión fue resultado del incremento de las ventas a crédito a pesar de mayores ventas a plazos, así como de una mayor cantidad de cuentas de crédito activas (1.36 millones en el 2T03 versus 1.08 millones en el 2T02) y la eliminación de las cuentas de crédito inactivas. La utilidad neta se elevó 36.5% en pesos constantes año a año. Los gastos por intereses se incrementaron 81% en el 2T03 versus el mismo periodo del año anterior debido a una posición de deuda promedio más alta, mientras las ganancias monetarias decrecieron 73% como consecuencia de menores tasas de inflación. Sin embargo, Liverpool reportó una ganancia cambiaria de P$30 millones en el 2T03 debido a la apreciación experimentada por el peso mexicano contra el dólar durante el trimestre, comparado con los P$165 millones de pérdida cambiaria reportada en el 2T02. El capital de trabajo continúa siendo una de las principales preocupaciones de Liverpool. El total de días de capital de trabajo del 2T03 fue de 127.5 comparado con los 112.5 días del 2T02. Este deterioro fue provocado principalmente por una rotación de inventarios más lenta, que fue de 83 días en el 2T03 versus 71 días en el 2T02. Después de haber conversado con la dirección de la compañía, aún no tenemos una respuesta razonable para explicar el porqué ha empeorado la rotación de inventarios. Las cuentas por cobrar también empeoraron, aunque ligeramente, de 134 días en el 2T02 a 137.3 días en el 2T03. En nuestra opinión, las cuentas por cobrar tenderán a mejorar a futuro una vez que la participación de tarjetas de crédito de terceros en las promociones a crédito se incremente. Adicionalmente, las cuentas por pagar experimentaron cierto deterioro ya que fueron de 64.3 días en el 2T03 comparadas con 66.8 días en el 2T02. Nuestro precio objetivo de P$11.05 por acción al cierre del año 2003 se basa en nuestro modelo de flujo de defectivo descontado. El costo de capital promedio ponderado que calculamos es 9.4%. El costo de capital es 10.4% basado en un premio por riesgo accionario de 5.5%, a una tasa libre de riesgo de 5.5% (equivalente al rendimiento del vencimiento del bono UMS13), y una beta de 0.90. El costo de la deuda asumido después de impuestos es 5.0%. La estructura de capital reportada es 80.7% capital y 19.7% deuda. Finalmente, la tasa de crecimiento asumida a perpetuidad es 2.5%. Los riesgos a nuestra tesis de inversión son un desempeño operativo mejor al esperado para la división comercial, un impacto menor al esperado en el margen EBITDA de la compañía por políticas de crédito más conservadoras, y una mejoría más rápida a la esperada en la estructura de capital de trabajo, y por ello, en su generación de flujo de efectivo libre. Joaquín Ley 2 Análisis de los resultados EL PUERTO DE LIVERPOOL, S.A. DE C.V. INFORMACION BURSATIL Precio al 29 de julio de 2003 P$ Rango (12 Meses) P$ Rendimiento (Ult.12 Meses) Número de Acciones (Mill.) Valor de mercado (Mill. de P$) Bursatilidad LIVEPOL Múltiplos 11.00 10.30 - 12.81 4.76% 1,342 14,764 Baja Actual P/U EV/EBITDA P/VL ESTADO DE RESULTADOS (Millones de Pesos) DATOS TRIMESTRALES Ventas Netas Nacionales Exportación Costo de Ventas Utilidad Bruta Gastos de Operación Utilidad de Operación EBITDA Costo Integral de Financiamiento Intereses netos Intereses pagados Intereses ganados Pérdida (Utilidad) Monetaria Pérdida (Utilidad) en Cambios Utilidad después de CIF Otras Operaciones Financieras Utilidad Antes de Impuestos Provisión Para Impuestos y P.T.U. Part. Res. Sub. No Consolidadas Partidas Extraordinarias Participación Minoritaria Utilidad Neta Flujo de efectivo* Recursos Generados por la Operación** Flujo de Efectivo Libre (Free Cash Flow)*** 2T03 2T03/2T02 2T03/1T03 2T02 2T03 5,083.0 5,083.0 2,962.4 2,120.6 1,450.7 670.0 785.0 163.1 (22.4) 29.3 6.9 (24.5) 165.2 506.8 (18.4) 525.2 184.2 (0.0) 341.1 596.9 (183.0) (368.9) 5,767.8 5,767.8 3,432.2 2,335.6 1,666.6 669.0 807.8 10.1 (46.6) 52.9 6.3 (6.7) (29.8) 658.9 (26.5) 685.4 219.4 0.3 465.7 568.1 818.2 432.0 13.5% 13.5% 29.9% 29.9% 15.9% 10.1% 14.9% -0.1% 2.9% -93.8% 107.7% 80.6% -8.0% -72.5% -118.0% 30.0% 43.9% 30.5% 19.1% 27.6% 33.5% 14.0% 132.7% 96.0% -85.8% -25.4% -18.1% 201.1% -65.0% -208.5% 203.9% -22.2% 173.2% 173.8% -26826.1% 36.5% -4.8% -547.0% -217.1% -242.4% 172.4% 86.9% 37.5% 79.4% 20,182.2 20,182.2 11,900.3 8,281.9 5,882.1 2,399.8 2,846.8 258.7 (162.2) 194.7 32.5 (68.9) 165.4 2,141.1 (90.3) 2,231.3 823.4 (207.8) (0.1) 1,615.8 2,367.1 1,919.7 643.2 21,971.5 21,971.5 12,911.2 9,060.3 6,542.2 2,518.0 3,011.1 275.9 (217.8) 237.2 19.4 (6.4) 64.4 2,242.2 (123.2) 2,365.4 734.9 0.3 1,630.2 2,181.3 1,429.0 (209.8) VAR. US$ % 8.19 5.66 VAR. REAL % 12 MESES 2T02 ESTADO DE RESULTADOS (Millones de Dólares) DATOS TRIMESTRALES Ventas Netas Nacionales Exportación Costo de Ventas Utilidad Bruta Gastos de Operación Utilidad de Operación EBITDA Costo Integral de Financiamiento Intereses netos Intereses pagados Intereses ganados Pérdida (Utilidad) Monetaria Pérdida (Utilidad) en Cambios Utilidad después de CIF Otras Operaciones Financieras Utilidad Antes de Impuestos Provisión Para Impuestos y P.T.U. Part. Res. Sub. No Consolidadas Partidas Extraordinarias Participación Minoritaria Utilidad Neta Flujo de efectivo* Recursos Generados por la Operación** Flujo de Efectivo Libre (Free Cash Flow)*** VAR. REAL % 2003E 9.06 5.83 1.16 8.9% 8.9% 8.5% 9.4% 11.2% 4.9% 5.8% 6.6% 34.3% 21.8% -40.4% -90.8% -61.1% 4.7% 36.5% 6.0% -10.7% -360.8% 0.9% -7.9% -25.6% -132.6% VAR. US$ % 12 MESES 2T02 2T03 2T03/2T02 2T03/1T03 2T02 2T03 513.7 513.7 299.4 214.3 146.6 67.7 79.3 16.5 (2.3) 3.0 0.7 (2.5) 16.7 51.2 (1.9) 53.1 18.6 (0.0) 34.5 60.3 (18.5) (37.3) 551.7 551.7 328.3 223.4 159.4 64.0 77.3 1.0 (4.5) 5.1 0.6 (0.6) (2.8) 63.0 (2.5) 65.6 21.0 0.0 44.5 54.3 78.3 41.3 7.4% 7.4% 35.0% 35.0% 9.7% 4.3% 8.8% -5.5% -2.6% -94.2% 96.6% 71.0% -12.9% -74.0% -117.1% 23.1% 36.2% 23.5% 12.8% 32.5% 38.7% 18.4% 141.7% 103.6% -85.2% -22.5% -14.9% 212.8% -63.6% -212.7% 215.8% -19.2% 183.8% 184.4% -25399.3% 29.3% -9.9% -523.2% -210.9% -247.9% 183.0% 94.2% 42.9% 86.4% 2,041.1 2,041.1 1,203.6 837.6 595.2 242.3 287.6 25.9 (16.3) 19.6 3.3 (7.0) 16.6 216.4 (9.2) 225.5 83.2 (20.9) (0.0) 163.3 239.0 196.0 66.8 2,102.9 2,102.9 1,235.4 867.5 625.6 241.9 289.0 26.4 (20.8) 22.6 1.9 (0.5) 6.2 215.5 (11.8) 227.3 70.6 0.0 156.6 209.3 133.8 (22.9) 3.0% 3.0% 2.6% 3.6% 5.1% -0.2% 0.5% 1.7% 27.1% 15.3% -43.3% -92.2% -62.8% -0.4% 28.3% 0.8% -15.1% -341.5% -4.1% -12.4% -31.7% -134.2% * Flujo de efectivo = Utilidad Neta Mayoritaria + Ganancia/Pérdida por Posición Monetaria + Depreciación - Part. Ext. + Pérdida/Ganancia Cambiaria. ** Recursos Generados por la Operación = Flujo Neto (+/-) Flujo Derivado de Cambios en el Capital de Trabajo. *** Flujo de Efectivo Libre = Recursos Generados por la Operación - Inversiones. 3 Análisis de los resultados EL PUERTO DE LIVERPOOL, S.A. DE C.V. LIVEPOL BALANCE GENERAL (Millones de Pesos) 2T03 vs 2T02 3T02 4T02 1T03 2T03 2T02 1T03 20,917.5 9,731.3 772.4 5,598.5 2,141.3 21,553.1 10,219.0 82.2 5,990.7 2,723.4 22,702.7 10,847.2 93.6 6,867.9 2,520.0 22,369.2 10,299.2 98.4 6,062.2 2,704.6 23,228.8 10,861.0 114.6 6,596.4 2,790.8 11.0% 11.6% -85.2% 17.8% 30.3% 3.8% 5.5% 16.5% 8.8% 3.2% Pasivo Total Corto Plazo Largo Plazo Pasivo en Moneda Extranjera Deuda Neta 9,632.0 4,792.7 1,459.8 2,245.4 9,949.1 3,999.7 2,489.3 1,047.8 3,256.6 10,439.9 4,038.1 2,474.4 1,057.0 3,241.4 9,939.5 3,660.5 2,465.3 1,066.2 2,996.4 10,530.4 4,060.4 2,443.5 1,043.5 2,793.9 9.3% -15.3% 67.4% 24.4% 5.9% 10.9% -0.9% -2.1% -6.8% Capital Contable Mayoritario Participación Minoritaria 11,282.7 2.7 11,601.4 2.6 12,261.1 1.8 12,427.8 1.9 12,696.4 1.9 12.5% -30.4% 2.2% 1.3% 2T02 3T02 4T02 1T03 2T03 2T02 1T03 2,006.0 933.3 74.1 536.9 205.4 2,059.0 976.2 7.8 572.3 260.2 2,174.3 1,038.9 9.0 657.8 241.3 2,079.0 957.2 9.1 563.4 251.4 2,216.3 1,036.3 10.9 629.4 266.3 10.5% 11.0% -85.2% 17.2% 29.7% 6.6% 8.3% 19.6% 11.7% 5.9% 923.7 459.6 140.0 215.3 950.4 382.1 237.8 100.1 311.1 999.9 386.7 237.0 101.2 310.4 923.8 340.2 229.1 99.1 278.5 1,004.7 387.4 233.1 99.6 266.6 8.8% -15.7% 66.5% 23.8% 8.8% 13.9% 1.8% 0.5% -4.3% 1,082.0 0.3 1,108.3 0.3 1,174.3 0.2 1,155.0 0.2 1,211.4 0.2 12.0% -30.8% 4.9% 4.0% Activo Total Activo Circulante Efectivo e Inversiones Temporales Clientes y Documentos por Cobrar Inventarios BALANCE GENERAL (Millones de Dólares) 2T03 vs Activo Total Activo Circulante Efectivo e Inversiones Temporales Clientes y Documentos por Cobrar Inventarios Pasivo Total Corto Plazo Largo Plazo Pasivo en Moneda Extranjera Deuda Neta Capital Contable Mayoritario Participación Minoritaria RAZONES FINANCIERAS Utilidad Neta / Capital Contable Margen de EBITDA Margen de Operación Margen neto Efectivo / Activo Total EBITDA / Intereses netos Activo Circulante / Pasivo Circulante Deuda Neta / Capital Contable Ventas Netas / Activo Total Cuentas por Cobrar / Ventas Inventario / Ventas VENTAS 14.7% 15.4% 13.2% 6.7% 3.7% 35.01 2.03 0.20 1.02 0.26 0.11 14.8% 12.0% 9.8% 5.7% 0.4% 12.09 2.55 0.28 1.01 0.27 0.11 13.4% 17.7% 16.0% 10.6% 0.4% 20.32 2.69 0.26 0.99 0.28 0.11 12.7% 9.3% 6.5% 3.9% 0.4% 6.60 2.81 0.24 0.97 0.29 0.12 PRECIO M EBITDA 25% 7,000 13.3% 14.0% 11.6% 8.1% 0.5% 17.34 2.67 0.22 0.98 0.29 0.12 6,500 PM 30d 15 14 6,000 20% 5,500 13 15% 5,000 12 4,500 4,000 10% 11 3,500 5% 3,000 2,500 10 9 2,000 0% 99- 99- 99- 99- 00- 00- 00- 00- 01- 01- 01- 01- 02- 02- 02- 02- 03- 031 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 8 09-01 12-01 03-02 07-02 10-02 01-03 04-03 4