TALLER CONTABILIDAD PRESENTADO POR: MAYRA BENITEZ MELCHOR CLISSMAN LADINO CHIQUITO

Anuncio

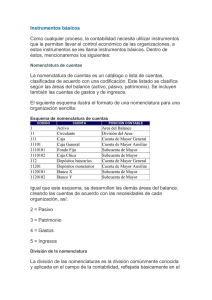

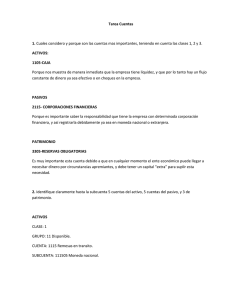

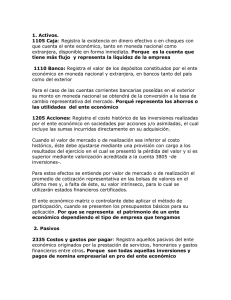

TALLER CONTABILIDAD PRESENTADO POR: MAYRA BENITEZ MELCHOR CLISSMAN LADINO CHIQUITO STAFANY MONTOYA COMPETENCIA: CONTABILIDAD INSTRUCTOR: DIEGO FRANCO LONDOÑO FECHA: 23/05/13 CUESTIONARIO 1. ¿CUALES CONSIDERO Y PORQUE QUE SEAN LAS CONTENTAS MAS IMPORTANTES, TENIENDO EN CUENTA LAS CLASES 1 2 Y 3? ACTIVO CLASE 1 CAJA 1105 Nos dice que tan líquidos somos y con que efectivo contamos. BANCO 111 Representa el valor de los depósitos a favor de la empresa PASIVO CLASE 2 COSTOS Y GASTOS POR PAGAR Es la que nos permite conocer los egresos de un ente. PATRIMONIO CLASE 3 APORTES SOCIALES Son muy importantes ya que son el beneficio que se le ofrece a la sociedad utilizando las utilidades o un porcentaje en cualquier ayuda social. 2. ¿IDENTIFIQUE CLARAMENTE HASTA LA SUBCUENTA CINCO CUENTAS DEL ACTIVO.CINCO DEL PASIVO Y TRES DEL PATRIMONIO? ACTIVO CLASE: 1 GRUPO: 11 DISPONIBLE CUENTA: 1105 CAJA SUBCUENTA: 110510 CAJAS MENORES CLASE: 1 GRUPO: 14 INVENTARIO CUENTA: 1405 MATERIAS PRIMAS SUBCUENTA: 140599 AJUSTES POR INFLACION CLASE 1 GRUPO: 15 PROPIEDADES PLANTA Y EQUIPO CUENTA: 1504 TERRENOS SUBCUENTA: 150405 URBANOS CLASE 1 GRUPO: 16 INTANGIBLES CUENTA: 1625 DERECHOS SUBCUENTA: 162505 DERECHOS DE AUTOR CLASE 1 GRUPO: 18 otros activos CUENTA: 1899 provisiones SUBCUENTA: 189905 bienes de arte y cultura PASIVO CLASE 2 GRUPO: 21 OBLIGACIONES FINANCIERAS CUENTA: 2105 BANCOS NACIONALES SUBCUENTA: 210505 SOBREGIROS CLASE 2 GRUPO: 23 CUENTAS POR PAGAR CUENTA: 2335 COSTOS Y GASTOS POR PAGAR SUBCUENTA: 233505 GASTOS FINANCIEROS CLASE 2 GRUPO: 25 OBLIGACIONES LABORALES CUENTA: 2530 PRESTACIONES EXTRALEGALES SUBCUENTA: 253010 CLASE 2 GRUPO: 24 IMPUESTOS CUENTA: 2424 DE VALORISACION SUBCUENTA: 242405 VIGENCIA FISCAL CORRIENTE CLASE 2 GRUPO: 27 DIFERIDOS CUENTA: 2710 ABONOS DIFERIDOS SUBCUENTA: 271005 REAJUSTES SISTEMA PATRIMONIO CLASE 3 GRUPO: 31 CAPITAL SOCIAL CUENTA: 3105 CAPITAL SUSCRITO Y PAGADO SUBCUENTA: 310505 CAPITAL AUTORIZADO CLASE 3 GRUPO: 32 SUPERAVIT DE CAPITAL CUENTA: 3205 PRIMADE COLOCACION DE ACCIONES CUOTA APORTES SUBCUENTA: 320505 PRIMA EN COLOCACION DE ACCIONES CLASE 3 GRUPO: 34 REVALORIZACION DE PATRIMONIO CUENTA: 3405 AJUSTES POR INFLACION SUBCUENTA: 340505 DE CAPITAL SOCIAL CLASE 3 GRUPO: 38 SUPERAVIT POR VALORIZACION CUENTA: 3805 DINININVERSIONES SUBCUENTA: 380505 ACCIONES CLASE 3 GRUPO: 33 RESERVAS CUENTA: 33305 RESERVAS OBLIGATORIAS SUBCUENTA: 330505 RESERVA LEGAL 3. ¿QUÉ SON Y CUALES SON LAS CUENTAS DEL BALANCE? QUE ES: SON AQUELLAS QUE FIGURAN EN EL BALANCE GENERAL Y CORRESPONDE A LAS QUE QUEDAN DESPUES DE HABER SALDADO LOS PRESUPUESTOS Y LAS DE RESULTADO AL CONCLUIR UN EJERCICIO FISCAL. CUALES SON: CUENTAS DE ACTIVO Caja Banco Mercancías Clientes Documentos por cobrar Deudores diversos Terrenos Edificios Mobiliario o equipo de oficina Equipo de entrega o de reparto Maquinaria Rentas pagadas por anticipado Intereses pagados por anticipado CUENTAS DEL PASIVO Proveedores Documentos por pagar Acreedores diversos Cuentas por pagar Intereses cobrados por anticipado Rentas cobradas por anticipado CUENTAS DE PATRIMONIO Capital social Capital suscrito y pagado Aportes sociales Fondo social Donaciones 4. ¿QUÉ SON Y CUALES SON LAS CUENTAS NOMINALES O DE ORDEN? Las cuentas nominales son llamadas también de resultados porque al final de un ejercicio contable dan a conocer las utilidades costos y gastos; son transitorios por que se cancelan al cierre del periodo contable Comprende las cuentas del estado de ganancias y pérdidas. CUENTAS INGRESOS GASTOS COSTOS DE VENTA COSTOS DE PRODUCION O DE OPERACIÓN CUENTAS DE ORDEN REUNEN LOS VALORES QUE REFLEJAN HECHOS O CIRCUSTANCIAS QUE PUEDEN LLEGAR A AFECTAR LA ESTRUCTURA FINANCIERA DE LA EMPRESA, ASI COMO LAS CUENTAS QUE SIRVEN PARA EFECTOS DE CONTROL INTERNO O INFOMACION GENERAL ADEMAS LAS QUE SE UTILIZAN PARA CONSILIAR LAS DIFERENCIAS ENTRE LOS REGISTROS CONTABLES DE LA EMPRESA Y LAS DECLARCIONES TRIBUTARIAS. Cuentas de orden deudoras y cuentas de orden acreedoras 5. ¿QUÉ ES Y PARA QUE SIRVE UNA CUENTA T EN CONTABILIDAD? QUE ES: Es la representación grafica de la cuenta contable con sus diferentes elementos. Posee un lado debito y un lado crédito que indica que cada cuenta tiene la capacidad de dar y recibir cumpliéndose así el principio de la partida doble PARA QUE SIRVE: Nos permite hacer registros contables y es la forma más utilizada para registrar los diferentes hechos económicos. ELEMENTOS DE LA CUENTA T: 1. concepto o nombre de la cuenta 2. códigos de la cuenta 3. su lado debito 4. su lado crédito 5. sus movimientos debito y crédito 6. su saldo. 6. ¿SON LOS ACTIVOS LOS QUE FINANCIA LOS PASIVOS O SON LOS PASIVOS LOS QUE FINANCIAN LOS ACTIVO? Respuesta: Los activos financian los pasivos. Ejemplo: tenemos un dinero en caja cuenta perteneciente a los activos, pero tenemos unos impuestos por pagar cuenta perteneciente a los pasivos, para saldar esta deuda extraemos dinero de la caja o del banco.